投稿来源:壹娱观察

7月的一系列发布背后,快手正重新寻找竞争方向。

7月23日,快手宣布推出游戏内容聚合页,优质的游戏直播将得到快手的重点扶植。此前,7月中旬快手推出“百万游戏创作者扶持计划”,通过短视频流量倒流,同时扶植腰部和尾部创作者破局,快手开始与斗鱼、虎牙等游戏直播行业玩家争抢市场蛋糕。

游戏直播领域的动作颇具代表性。事实上,快手正在多个领域改变以往不参与流量分配的做法。行业端,创作者、用户增速放缓,增量开发逐步放缓之后,短视频巨头纷纷转向存量经营,而快手不参与流量分配的模式使得平台话语权较弱,在新的竞争中十分被动。

除了从头开始做流量分配之外,快手以往对创作者的运营,更偏向于个人KOL,机构背景的MCN缺位,这不仅导致快手平台内容的平均质量较弱,还使得商业化遭遇瓶颈。

一系列的变化显示出,经营数年后,短视频巨头快手实际上要开始重塑竞争力。不仅要在内容模式上改变——在分发逻辑上引入流量分配;还要在创作者端和电商环节上重新补课——由重点运营KOL转向MCN,并加大对自建电商业务的投入。

对于资源集中于腰部和尾部的快手而言,商业化道路曲折而漫长。

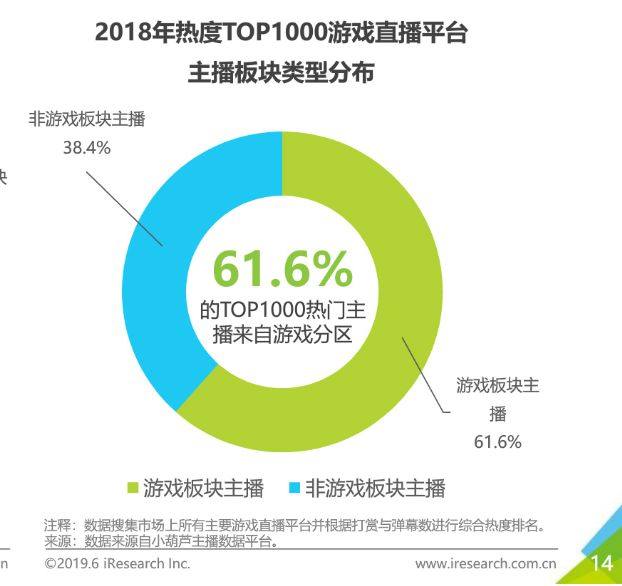

快手争抢游戏蛋糕

游戏本就是直播、视频内容流量和现金流的大户。根据艾瑞咨询7月初发布的《2019年中国游戏直播行业研究报告》,去年中国游戏直播市场规模增长超60%,总量达131.9亿元,报告预计2020年这一市场将增长至接近235.5亿元规模。

▲统计来自艾瑞咨询

快手以搅局者身份出现在这一行业之前,游戏直播领域的竞争已相对稳定。虎牙、斗鱼相继上市,并各据山头。

壹娱观察了解到,在游戏直播业务上,斗鱼更注重对头部资源的把控,平台签约网罗了大量顶尖游戏主播,因此自带粉丝流量,并已经与多项重点赛事签约。相比之下,虎牙利用YY基因,在公会运营上优势明显,主打参与感和互动性。

两大游戏直播头部平台各占优势的情况下,斗鱼在北美时间7月16日完成IPO。根据两公司财报,今年一季度斗鱼和虎牙营业收入分别为14.89亿元和16.31亿元,其中直播业务收入占比分别为90.9%%和95.3%。

游戏直播行业竞争壁垒已逐渐显著,斗鱼、虎牙用户增长已然放缓,核心用户争夺暂时稳定,平台竞争转为存量用户竞争。在此情况下,晚来一步的快手重金进入试图抢食蛋糕。

恰在斗鱼IPO后不久,7月中旬快手发布“百万游戏创作者扶持计划”,宣布将在未来一年中引入不低于500个头部游戏视频创作者,并承诺在快手“发现”和“同城”页面中,每月给游戏品类提供不低于百亿次曝光量。仅在一周后,7月24日快手宣布将投入价值10亿元的资源,打造主播在站外的影响力。

快手并不认为自己是游戏直播领域的新手。按照快手的发布,其移动端游戏直播DAU已经超过3500万,短视频DAU超过5000万,月活跃游戏主播数量超过200万。相比之下,截至今年6月初,斗鱼DAU约为1500万,虎牙DAU约为1100万,但从数据来看,快手日活大于斗鱼和虎牙的综合。

然而事实远非如此。壹娱观察了解到,在游戏直播行业,用户活跃度数据固然重要,但用户黏性更具商业价值,由于核心玩家聚集,斗鱼和虎牙平台用户在线时长更长,由此带来用户付费意愿更强。据财报,今年一季度斗鱼单付费用户付费平均值为226元,同期虎牙这一数据更高,达到287元。

“斗鱼和虎牙是专业做游戏直播的,竞争壁垒短期内很难打破。”一位熟悉游戏直播行业的人士告诉壹娱观察,经过几年竞争,游戏业内有关注度的核心玩家、战队、赛事,乃至热门游戏,几乎已经被斗鱼和虎牙分食。

快手此时的抢滩进入难言主动。为找寻突破口,快手制定了曲线策略,利用短视频倒流等手段,先强化对于腰部和尾部创作者的扶持,同时给予平台主播专业化的管理,打通直播、电商、付费视频、游戏分发推荐等多种变现渠道。

快手改变内容分发逻辑

快手抢食游戏直播的策略中,“介入”成为关键词。7月24日,快手宣布即将上线游戏内容聚合页,成为游戏视频流量分配的中转站,平台选取优质的游戏视频在聚合页上推送。这关键的一步意味着,作为平台方的快手不参与流量分配,全部由创作者和粉丝自发运营的时代正在成为历史。

与抖音等平台中心化的方式不同,快手此前并不参与流量分配,全部交由创作者自由运营,粉丝自由互动,以此号召“人人参与内容生产”。

某种程度而言,抖音的分发逻辑类似于今日头条,平台介入内容分发和流量分配;而快手的分发逻辑可比于微信公众号,用户的浏览内容大部分来自已关注订阅的创作者,且强调社交属性。

从行业经验来看,抖音、今日头条等平台的流量分发机制对头部创作者更为有利,平台扶持的优质内容更容易被分发推送,而腰部尾部内容往往沉底并很难出位;相比之下,快手不介入的模式,更利于自由竞争,腰部和尾部创作者得以留存。

在对创作者的增量争夺中,这种策略效果显著,根据快手官方数据,平台已经聚集了1600万创作者。

与此同时,行业竞争格局正在发生变化,各平台的内容创作者数量已然趋于稳定。

一方面,无论在短视频还是游戏直播领域,用户群都已经相对稳定,新增用户和创作者增长速度放缓;另一方面,存量经营仍然有较大开发空间,以游戏直播为例,未来百亿元以上的增长值,几乎都将从已有用户中开发获得。

平台重心由增量开发转为存量经营的过程中,快手不参与运营自由竞争策略的优势逐渐褪色。不仅如此,以往模式的弊端也逐渐暴露。由于不参与分配,快手较少掌握主动权,相比于平台方掌握流量分配权的抖音和今日头条等产品,快手对于创作者的控制力较弱,商业化始终艰难。

在此情况下,游戏直播的再开发,只是快手多领域介入流量分发的开始。近期快手密集行动,最终在7月24日推出“光合计划”,宣布将在未来一年中拿出价值100亿元的流量,扶植10万个优质作者的成长。

从已发布扶植作者的方向来看,快手重点培育的作者既包括UGC也包括PGC。除了系统性进入游戏直播外,快手还将逐步涵盖美食、体育、二次元、时尚等诸多品类。

然而,要兼顾培优和公平,几乎不可能。扶植10万个优质作者,也意味着快手平台方不介入内容运营的策略成为历史。

作为对外称拥有1600万个创作者的快手平台而言,复制其中10万个,意味着其余1590万创作者的竞争力已经打折,用户注意力将逐步向头部聚集,尾部创作者的竞争压力加大。

转向腰部尾部MCN

快手开启流量分配之后,平台内容创作者的传统生态开始改变,快手扶植计划的矛盾仍然突出。

根据“光合计划”部分细节,快手希望引入2000家以上的内容专业机构,包括MCN、媒体、自媒体等。此外,还将扶植优质生产者,目标全年新增100万撒好难过粉丝账号3000个以上。

这意味着,快手重点扶植的创作者既来自纳新——即吸引MCN加入,也来自对平台内优质KOL的运营和扶植。一个显著的矛盾是,后者源于平台已有优势的自然生长,本应被重点扶植,但前者却更具商业化价值,且更具运营潜力。

实际上,快手以往的运营重心是以个人为主的KOL,这不仅导致快手的内容质量相对较低,也使得电商路径变窄,快手电商活跃用户大多来自于四五线城市、乡镇市场,客单价较低,价格敏感度更高,商品集中于刚需产品。

这些都成为快手商业化上的绊脚石。不仅如此,个人KOL在商业化过程中谈判力不足,与供应链和广告方的议价能力处于弱势,运营效率较低。

因此,快手的重心已经在改变,眼下快手正鼓励签约外部MCN入驻,在这一领域,快手的打法仍与游戏直播相似,即先抢占腰部和尾部MCN,而这些团队多数在抖音等其他平台的竞争中已处于劣势。

“短视频商业价值基本集中在头的部创作团队,因此对头部MCN的运营和对KOL孵化是抖音的重心。”一位短视频从业者向壹娱观察表示,抖音会参与KOL的培育,并从运营上获利。由于头部MCN流量较高,平台很容易从推广佣金等渠道中抽成获利。

但对于快手而言,若仅获得个人KOL,以及腰部和尾部的MCN资源,平台盈利方式可能更为曲折。由于客单价和平均流量较低,快手单纯在倒流中分成的前景有限,不得不重点培育电商业务“快手小店”。

快手7月20日开始电商新的佣金规则中,淘宝联盟、有赞、拼多多渠道的商品,平台抽取推广佣金的比例高达 50%;而对于自营平台快手小店的商品,平台仅抽取5%。新规之下,向自建电商业务倒流的意图明显。作为短视频巨头的快手,经营自建电商的方式盈利,显然成本巨大。

一系列动作意味着,经营数年之后,短视频巨头快手实际上要开始重新寻找竞争力。不仅要在内容上改变——分发逻辑上引入流量分配;还要在创作者端和电商环节上重新补课——由重点运营KOL转向MCN。此外,快手还需培育自建电商业务快手小店,一系列信号意味着,快手商业化道路上,仍然难关重重。