投稿来源:深响

持续呈现利润与经营现金流倒挂的糟糕情况,而且账面流动资产不足以偿付短期流动负债,偿债风险仍然较高。

今日Netflix发布了2019年第二季度财报,情况有点不妙。

「深响」早在去年7月的文章《Netflix,盛世危局》(点击文字阅读原文)中便预测过Netflix的危机:市盈率奇高、资产负债率奇高、内容开支好似无底洞、经营现金流持续为负。

今年4月的一季报,「深响」在《业绩指引戏剧性反转,Netflix已临大敌》(点击文字阅读原文)中也谈到了其成本、支出均高于去年同期,运营利润率则不及去年同期。

而以上现象都只是Netflix财务方面的状况。这一次的二季报,反映了不只是财务问题,Netflix的业务增长也出现了明显的放缓——

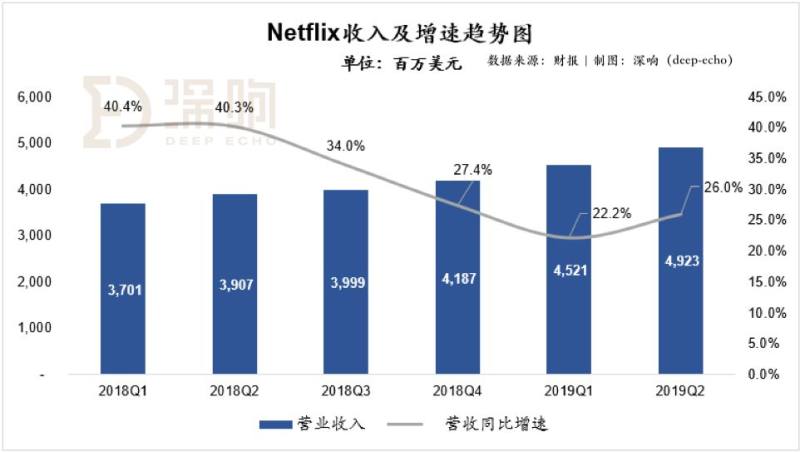

财报显示,Netflix 2019年第二季度实现营收 49.23亿美元,略低于市场预期的49.3亿美元。而在新增付费用户数方面,Netflix二季度新增付费用户仅为270万,远低于公司1季度业绩展望披露的500万。受此影响,公司股票在盘后暴跌近12%,最终收于319美元。

过去10年,Netflix是投资回报率第一高的股票。但单看今年,其股价一直在一个较窄的区间里震荡。昔日的增长天王到底怎么了?

Netflix近10年的股价表现

具体来看财报数据:

Netflix 2019年二季度营收达到49.23亿美元,同比增长26%。由下图可以直观看到营收同比增速略有回升但仍然处于历史相对较低水平。

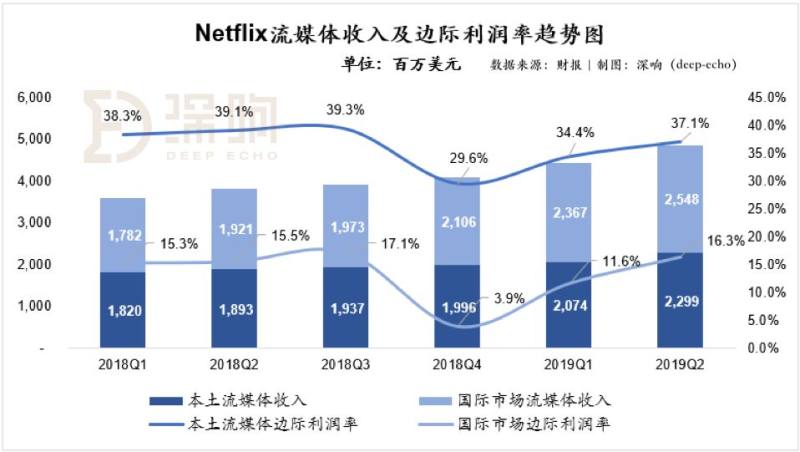

其中,国际市场流媒体收入保持高速增长,达到25.5亿美元,同比增长32.6%;而美国本土流媒体业务收入22.99亿美元,增速低于公司整体平均,为21.4%。

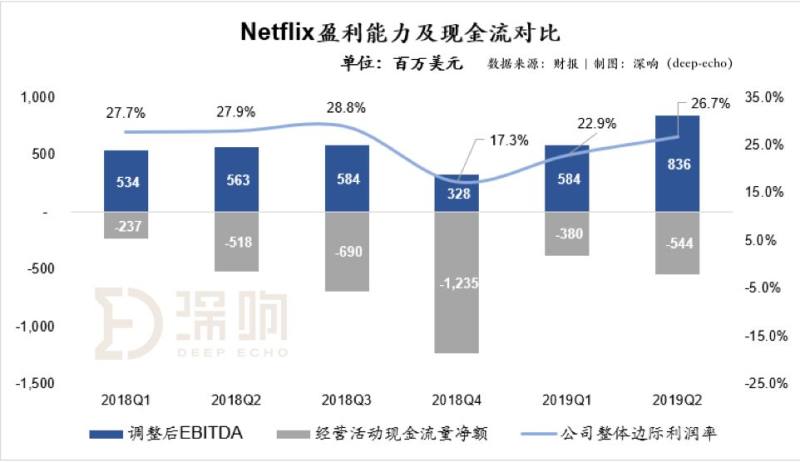

在盈利能力方面,Netflix第二季度实现净利润2.7亿美金,调整后EBITDA 8.36亿美金,但经营活动现金净流出相比较上季度再次扩大,为-5.4亿美元,持续呈现利润与经营现金流倒挂的情况。

简单说就是更烧钱了。

受居高不下的内容制作成本影响,Netflix在2019年二季度末资产负债率仍维持在80%的较高水平,而短债务比虽然较上个季度的164%有所下降,但仍然超过100%,这说明在二季度末,Netflix账面流动资产不足以偿付短期流动负债,偿债风险仍然较高。

不过,好消息是公司在整体边际贡献利润率方面,相比较前两个季度有所提升,达到26.7%。

公司的边际贡献利润(Contribution profit)是收入扣减成本以及市场费用后剩下的利润,体现的是直接生产要素对收入的刺激作用(内容成本、市场费用是对公司收入产生直接促进作用的要素)。边际贡献利润率越高,说明直接要素的创收效率越高。

在贡献利润方面,我们分市场来看。

国际市场流媒体业务虽然贡献了更高的收入增长,其边际贡献利润率仅为16.3%,远低于美国本土市场的37.1%。

这说明国际市场流媒体业务的高速增长,是建立在更高投入的内容成本以及市场推广的基础上的,这也在一定程度上拖累了公司整体的盈利表现。

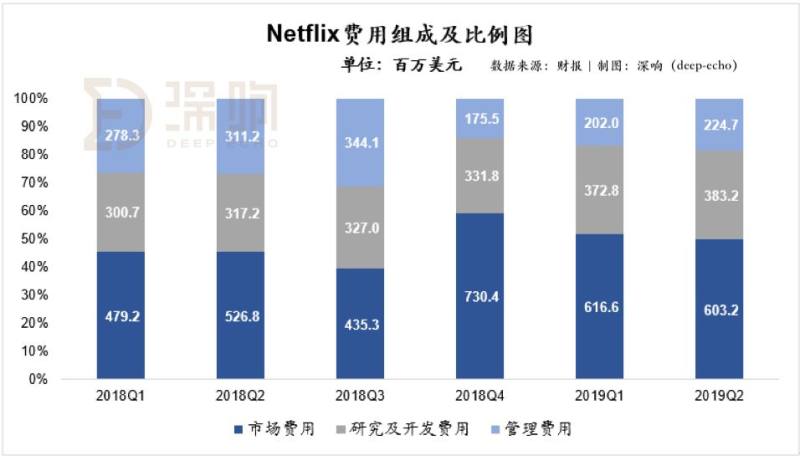

在费用组成上,Netflix二季度费用比例相对平稳,市场费用仍然为运营费用中最大的组成部分,但相比较前两个季度已经有所下降。

在用户数据方面,2019年二季度Netflix全球付费用户数达到1.52亿,相比较上个季度仅增加270万。这些增加全部由国际市场贡献,国际市场用户增加283万,美国本土用户减少13万。

所以归纳一下,好的方面是:整体边际贡献利润率提高了,市场费用下降了。

但坏的方面是:经营活动现金净流出相比较上季度再次扩大,账面流动资产不足以偿付短期流动负债,偿债风险仍然较高;美国本土收入增速低于公司整体平均水平,且美国本土用户还减少了13万;而国际用户虽然增加了,但那是建立在更高投入的内容成本以及市场推广的基础上的,这也在一定程度上拖累了公司整体的盈利表现。