一家在航空航天细分领域发展的企业,成立了有12余年,却未能顺利盈利。没有积累太多固定资产,甚至办公生产都全靠租借或对外采购。净资产为负,却“执意”要上科创板,究竟怎么回事?

连亏三年,净资产为负

这家公司名为上海拓璞数控科技股份有限公司(以下简称:上海拓璞),成立于2007年5月18日。

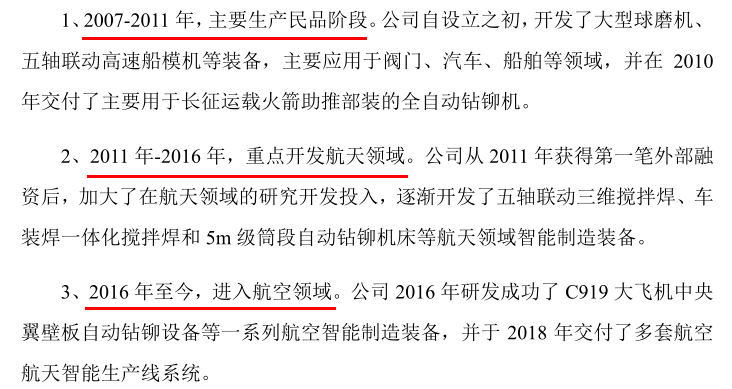

据了解,上海拓璞主要为航空航天领域企业提供智能制造装备和工艺解决方案。成立之初,主要生产民品阶段;2011年-2016年,上海拓璞重点开发航天领域;2016年至今,进入航空领域。

公开资料显示,2016年至2018年,上海拓璞实现营收分别为4234.83万元、996.4万元、22820.94万元。

2017年营收较低,主要是2016年上海拓璞与四川华龙签订了大额设备制造合同,公司投入主要人力、物力为其生产,并于2016年12月30日完成现场预验收,但因四川华龙自身项目进度问题导致设备未能最终交付,故公司无法在2017年度确认收入。

2018年,上海拓璞的营收大幅增加,主要是其前期在航空制造领域的研发投入和市场开拓逐渐产生效果,陆续开拓了成飞、西飞、上飞等航空制造领域的大型客户,并签订了大额订单;且以前年度签订的部分大额订单在2018年完成交付。

截至2019年4月底,上海拓璞在手订单总金额已达到5.90亿元,总体向好。

尽管如此,截至招股说明书签署日,上海拓璞却仍未实现盈利,且存在累计未弥补亏损。

2016-2018年,上海拓璞的净利润分别亏损4015.57万元、4261.30万元、1336.91万元。截至2018年末未分配利润为-8468.21万元。因此,上海拓璞在上市后未来一定期间内存在不能盈利和无法进行利润分配的风险。

虽然上海拓璞连亏三年,但这一点都不影响其冲击科创板。

2016年至2018年,上海拓璞的研发投入占营收的比例分别为44.85%、237.69%、16.15%。发行人最近三年累计研发投入占最近三年累计营业收入的比例为28.35%,占比超过15%,且最近一年营收超2亿元,预计市值不低于15亿元,因此符合科创板上市条件。

到目前为止,上海拓璞已发展了12余年,然而,值得一提的是,其2018年度经审计的净资产仍然为负,为-1401.21万元。

如上海拓璞在2019年内上市后实现的盈利规模未能覆盖2018年期末净资产,并使2019年期末净资产为正,则根据《上海证券交易所科创板股票上市规则》第12.4.2条的规定,公司存在被上交所实施退市风险警示的风险。

预付款稳定现金流

与传统智能加工装备不同的是,上海拓璞采用的是轻资产运营模式,将公司有限资源集中于技术研究、产品设计、技术服务等环节,生产经营场所均采用租赁方式,将非核心生产环节、物流环节等委托外部专业企业运营,减少公司在固定资产方面的投入。

上海拓璞所处行业及其上下游

但是,轻资产模式下,上海拓璞的融资渠道和规模有限,限制了其的发展速度,此外若出现合同到期无法续租、出租方违约或租赁费用大幅上涨等情况,也会对公司正常生产经营造成不利影响。

目前,上海拓璞的销售模式主要分为直接销售和政府课题项目申请,在总营收中的占比,平均各占一半。

直接销售。是指通过招投标、直接谈判协商等方式获得订单。合同签署后,根据合同约定收取一定比例预付款,随后公司内部形成技术方案,予以制造、装配、系统集成、调试并预验收合格后将货物运送到客户指定地点处,再由公司生产和技术人员进行安装调试、生产工艺培训和陪产,客户终验收完毕后按合同约定收取尾款。

较大比例的预付款,也是上海拓璞常年亏损,却能顺利活下来的重要原因。而这也直接影响到上海拓璞的经营活动产生的现金流量净额始终优于净利润(报告期内,上海拓璞经营活动产生的现金流量净额分别为4593.7万元、-1814.37万元、3343.46万元)。

一方面是上海拓璞前期开拓市场做出的利润让步或判断失误,造成一定程度的亏损;另一方面,主要还是因为产品技术含量较高,设备投入较大并且生产周期较长,客户采购时通常预付部分货款,报告期内销售订单快速增长,预收款大幅增加。报告期内各期末余额分别为0.73亿元、1.56亿元、2.46亿元,故保证了上海拓璞有较为稳定的现金流。

而一旦上海拓璞不能持续获得销售订单、客户未能及时回款或业绩长期无法扭亏为盈等情况导致流动性紧张,将会降低其的债务清偿能力。

政府课题项目申请。顾名思义,是政府部门出于促进先进制造装备技术攻关的需要,鼓励行业内的技术先进企业以课题申报形式完成相关任务。公司在完成相关课题研究开发或向客户交付相关产品后,根据技术成果鉴定或评价申请财政拨款并确认收入。

从销售情况来看,上海拓璞前5大客户销售金额及其占当期营业收入的比例极高,且客户相对较为集中,虽然行业存在特殊性,但其仍存在较强的依赖性。

由于主要客户为国有企业和政府部门,项目周期较长,且客户主要在年底验收。因此,上海拓璞的收入确认集中于第四季度,存在一定的季节性波动风险。

上市迫在眉睫

现阶段,我国航空航天智能加工装备主要面临“购置难、价格贵、用不好、维保难、提升慢”的产业发展瓶颈。

上海拓璞也坦承,作为一家面向航空航天领域智能制造装备的高新技术企业,需要对技术研发保持高强度的投入,同时公司在经营过程中较多承担国家科技攻关课题任务,相关设计、研究、开发和工艺配套投入的人力和资金较大,产品尚处于市场推广阶段,产品产量较小,期间费用率较高,尚未体现规模效应。与国内外竞争对手相比,公司在资产规模、营收规模、净利润水平等方面不及竞争对手。

现阶段的不足,也要求上海拓璞必须继续加大在智能制造装备前沿技术领域的研发投入。这也是上海拓璞迫切希望上市的重要原因。

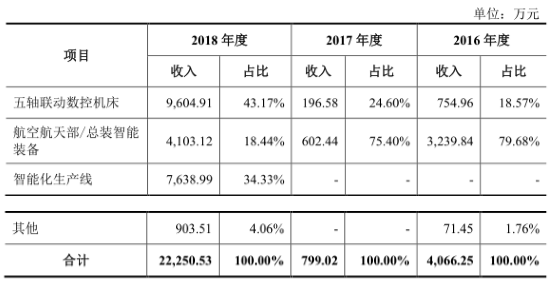

上海拓璞的产品包括五轴联动数控机床、航空航天部/总装智能装备和智能化生产线三大类。

五轴联动数控机床用于实现航空航天复杂、曲面、大型、特殊材料等零件的生产加工,如飞机蒙皮和结构件、火箭贮箱、发动机叶轮、叶片和机匣等,其产品已应用于长征系列火箭、探月工程、国产大飞机等一系列国家重大需求和战略项目;

从2018年开始,五轴联动数控机床占上海拓璞总营收的比重大幅提升,接近50%。

航空航天部/总装智能装备用于保障航空航天装备的部装、总装装配过程的高精度、自动化和精加工,包括飞机机身、机翼、尾翼、火箭舱段等部/总装;2018年以前,该产品是上海拓璞主要业务来源,占比超过75%。

智能化生产线则是在现有生产和装配装备基础上结合自动化、智能化设备实现航空航天从

零件、部装到总装整个生产、装配全过程的高度自动化和智能化的生产线。

与同行业上市公司相比,上海拓璞的毛利率总体在稳步提升。

2016年,上海拓璞的毛利率接近于行业平均水平,主要是销售的航空航天部/总装智能装备毛利率较高。

2017年,公司毛利率远低于行业平均水平,主要原因一是因业务拓展需要,让利于市场;二是当年新产品架车的开发和制造经验不足,导致平均成本较高;第三,受2016 年四川华龙商业火箭项目的影响,2017年交付的设备较少,收入规模小,导致亏损产品对毛利率的影响大。

公司产品销售均价情况

2018年上海拓璞毛利率回升,并高于行业平均水平,主要是通过前期工艺技术的积累,交付的产品定价提高,成本控制能力改善。

虽然上海拓璞目前仍旧亏损,且净资产为负,但总体来看,这种局面也在慢慢扭转。随着盈利能力的不断提升,一旦顺利上市,上海拓璞还是有较大机会走出目前的阴霾的……(蓝鲸产经 贾祺)