投稿来源:投资有道

在遭遇了2018年业绩大变脸,从业绩快报盈利18.39亿到实际亏5.19亿,2019年一季度继续亏损2.57亿元后;欧菲光的2019年上半年业绩预告还是没有起色,继续呈下滑态势。近日,欧菲光集团股份有限公司(以下简称:欧菲光)披露2019年半年度业绩预告,2019年上半年度归属于上市公司股东的净利润盈利0-2,000万元,同比下降97.31%-100%。

半年报业绩预告:比上年同期下降97.31%-100%

7月13日,欧菲光披露2019年半年度业绩预告,2019年上半年度归属于上市公司股东的净利润盈利0-2,000万元,比上年同期下降97.31%-100%。

对于业绩变动原因,欧菲光在公告中称,受智能手机行业景气度和市场竞争加剧影响,公司传统触控产品、低端摄像头模组和电容式指纹识别模组的价格承压,触控显示事业群的产能利用率较低,导致公司盈利能力下降。

此外,公司2019年第一季度计提各项资产减值2.27亿元,净利润为亏损2.57亿元。

然而,7月15日,深交所下发关注函,要求欧菲光结合公司触控显示类产品、摄像通讯类产品、传感器类产品和智能汽车类产品2019年上半年的销售量和营业收入情况以及与上年同期的变动情况、资产减值准备计提情况等,说明公司2019年半年报业绩大幅下滑的原因。深交所还要求欧菲光说明其是否及时履行信息披露义务,报备公司内幕知情人档案,并说明公司认为应予以说明的其他事项。

2018年度业绩大变脸,计提存货跌价准备主因

其实,欧菲光业绩下滑从2018年就已开始,且出现了大变脸的情况。2019年1月30日,欧菲光发布2018年业绩快报,预计归属于上市公司股东的净利润18.39亿。然而2019年4月24日欧菲光发布2018年年度报告显示,归属于上市公司股东的净利润-5.19亿元,不但18.39亿净利润没有了,反而还亏损5.19亿,业绩大变脸。年报称,造成业绩变脸的主要原因的计提存货跌价准备和补充结转成本合计24.37亿元。

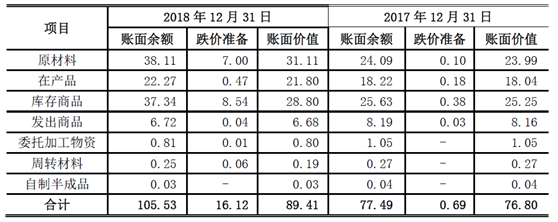

根据年报披露,公司实行“以销定产”的经营模式,公司2018年销售量增长4.54%,而库存量增长158.11%。公司2018年末存货账面余额为105.53亿元,较年初增加28.04亿元。

受到业绩变脸影响,公司股价也从高点15.98元下跌到低点7.63元,跌幅最大52.25%。

对于公司2018年业绩大变脸,2019年5月8日,深圳证券交易所中小企业管理部发来的《关于对欧菲光集团股份有限公司2018年年报的问询函》,针对2018年公司业绩大变脸中,造成主要原因的计提存货跌价准备和补充结转成本合计24.37亿元;以及公司2019年一季度亏损2.57亿元,其中计提存货跌价准备2.32亿元,这两项进行了问询。深交所要求欧菲光补充说明库存量增幅高于销售量增幅的情形是否符合“以销定产”的经营模式,并结合采购订单及存货结构,说明公司存货账面余额的真实性。

欧菲光解释称:公司在2018年的经营策略上偏乐观,在客户政策和产品准备上偏超前,依据客户的需求计划和市场前景分析,实施备货采购和投料生产。集团总部对业务单元采购、生产、仓储等环节计划管理工作监控不足,相关原材料的备货和产成品的库存在2018年快速增加,导致库存压力增大。

公司分产品的2018年客户需求预测量与实际销售量的对比情况:

由于客户向公司提供的需求预测量较大,且给予公司的订单交货周期较短,因此公司往往会对客户需求预测量进行综合评估,结合产能情况和交货周期、平衡超备风险和订单准时交付的关系等因素,提前进行备货,如后续出现客户实际订单与需求预测量偏差过大,则可能导致公司出现存货超备的情况。

2018年度,公司各类产品的产销量及库存量如下:

由上表可知,触控显示产品期末库存量增幅较大,主要是存在超备的情况;传感器类产品期末库存量增长幅度较大,主要是因为2017年末库存量处于较低水平,传感器类产品2018年12月销售额较2017年12月增长112.55%。

公司的存货具体跌价准备如下:

单位:亿元

公司2018年末存货跌价准备主要来自于触控显示产品,与触控显示产品的行业发展趋势有关。触控行业中外挂式触控产品部分市场空间被内嵌触控(In Cell)产品替代的趋势明显,公司的产品以外挂式触控产品为主,受到行业技术变化和市场需求萎缩的不利冲击。公司的触控产品主要定位于各大手机品牌的中低端机型,随着国内平板显示产业产能的快速扩张,内嵌触控产品在2018年度对中低端产品的渗透率显著提升,进一步加大了公司触控显示产品2018年度的存货减值风险。而欧菲光2017年度各季度触控显示产品的销售情况持续向好,公司据此制定了2018年偏乐观的销售预测,触控显示产品备货偏多,在2018年下半年外挂式触控产品市场需求不景气的情况下,公司在年报审计过程重新审视了触控显示产品的存货公允价值情况,并据此计提了存货跌价准备10.53亿元。

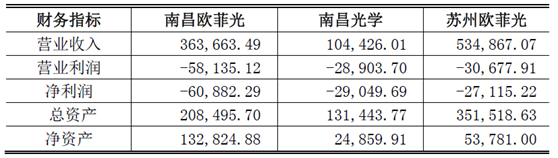

我们还发现,2018年,欧菲光的亏损主要集中在旗下三家子公司。南昌欧菲光科技有限公司(以下简称 “南昌欧菲光”)、南昌光学技术有限公司(以下简称“南昌光学”)、苏州欧菲光科技有限公司(以下简称“苏州欧菲光”)三家公司主营业务为外挂式手机触摸屏和光学玻璃,主要客户为华为、小米、维沃等国内电子消费厂商。而这三家子公司合计亏损11.70亿元。

三家子公司2018年经营情况如下:

单位:万元

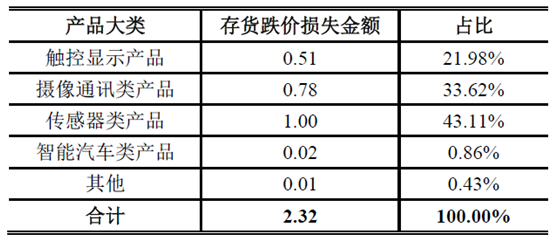

对于2019年一季度的亏损,欧菲光解释称,造成2019年一季度存货出现减值的主要原因是,一方面,2019年第一季度由于新产品新机种投产较多,工艺复杂,生产难度较高,产成品良率一直处于攀升阶段;另一方面,一季度春节假期对工人稳定性影响较大,人员流动率高,在订单增加的同时员工平均熟练度反而有所降低,造成不良上升,导致存货商品的账面价值已高于可变现净值。

公司2019年一季度按产品分类计提跌价情况如下:

单位:亿元

2018年业绩大变脸,亏损5.19亿,2019年一季度继续亏损2.57亿,2019年上半年业绩预告继续下滑,欧菲光可能需要加强主业竞争力,提升盈利能力。对于公司未来的业绩,我们将持续关注。