投稿来源:虎符财经

导语

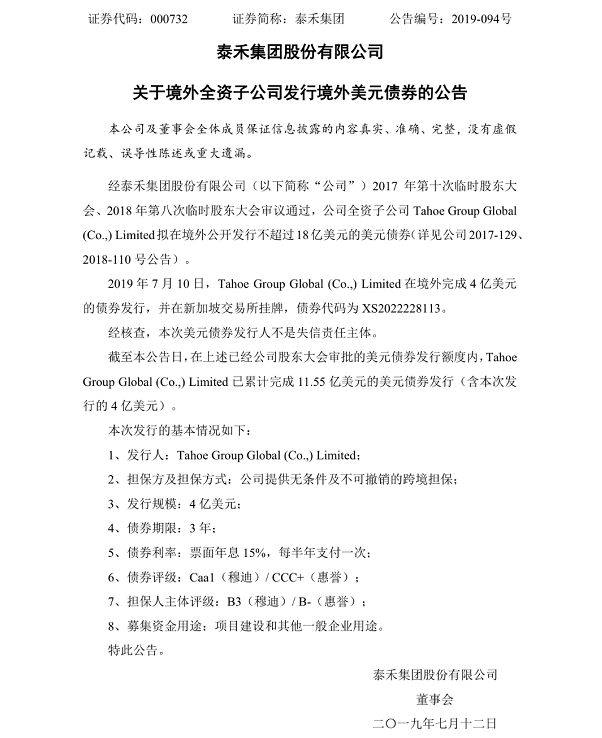

11日晚,泰禾集团公告显示,10日公司全资子公司Tahoe Group Global(Co.,) Limited在境外完成4亿美元的债务发行,票面年息为15%,发行期限为3年。为偿还到期短债,泰禾一度开始疯狂甩卖,这样的举措能否让泰禾渡过难关?

(泰禾集团关于境外发行债券的公告)

泰禾集团(000732)董事长黄其森2017年的豪言壮语是:“泰禾要在2018年实现2000亿营收的基础上,还要降低土地成本,争取在2018年上半年将负债率降到 79%,下半年降到75%。”最终营收1303.4亿,离目标差了700亿,而负债也只由87.83%降至86.88%,降低了0.95%,离75%的目标相距甚远。从泰禾最新报表数据得知,泰禾总2091亿负债,短期债有315.5亿,现金流只有173.1亿元,而其市值只有182.2亿,净资产也不过282亿。

拿什么还债?卖卖卖!

让黄其森尴尬的不只是目标只完成了65%,而是他难以应对的资金问题,到期债务不等人,他必须与时间赛跑,面对泰山压顶的债务危机,他工作重心就变成了卖卖卖。先后出售了廊坊、南昌、中山、杭州、昆山、厦门等地12个项目。按照黄老板的计划,泰禾总共要拿出十几个项目用于合作,因此泰禾未来可能继续甩卖项目。

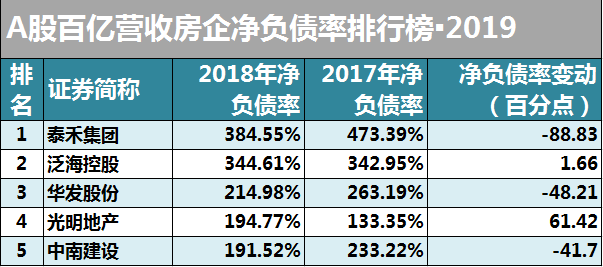

过高的负债拖累了泰禾的发展,2018年的销售目标未能完成,净负债率却一直处于超高位,甚至曾一度超过400%,根据克而瑞研究中心一份报告,泰禾2018年净负债率为384.88%,在地产百亿营收房企中排名第一。

(数据来源克而瑞)

房企玩的高杠杆导致的负债率偏高,泰禾不是第一个吃螃蟹的,排在房企销售排行榜前面的恒碧万融,无一不是资本运作高手。融资能力排名第一的恒大,过去很多年一直顶着高负债的质疑,但却迅速完成全国性布局,并在2019年登顶房企权益销售排行榜一哥宝座。泰禾不是恒大,做不到恒大第二。院子系是泰禾的亮点和卖点,也是它的命门——周转太慢。在一般地产行业6个月左右开盘,8个月回款的情况下,院子系根本做不到如此的高周转。泰禾完不成既定目标,也因周转周期偏慢,负债越积越多。

泰禾为了资金回笼,年初将一直标价为18万/每平米的西府大院以最低11万元/平方米的价格清仓甩卖。降价并不是真正的杀招,高达3%-5%的成交佣金才是杀招,它吸引了北京近万名经纪人,在春节这一个月的时间内销售额突破了50亿,一季度销售额超过了100亿,这种疯狂的卖卖卖,缓解了泰禾部分资金压力。

融资高手遇到融资难题

黄其森是位融资高手,他曾毫不避讳地说:“泰禾融资的渠道是多元化的——我本身是银行出来的,渠道比较广泛;泰禾又是上市公司,金融机构很愿意跟我们合作。”从ABS、REITs、信托、私募、美元债、股份质押,泰禾在融资方面是游刃有余。可是从年报显示的数据却是泰禾融资成本高达9.3%,虎符财经对比统计得知,这一数值在20强房企中排名倒数第一。也难怪一直找银行找信托找私募找同行融资的泰禾,今年在债务紧张的情况下,居然不去香港这种借钱门槛最低的资金天堂融资了。

金融从业人士许艺对虎符财经表示“在香港,不超过365天的短期融资,不需备案,也不用评级,只需要母公司担保就行,几乎可以随便发债。门槛相对很低,国内地产界巨头恒大、华润、保利等多家公司都有香港融资经历。如果泰禾现在连这种无门槛的融资债券都发不出去,说明泰禾面临的情势已极其危险。”虎符财经就高负债和融资问题致函泰禾,多方渠道持续不断的联系,相关负责人未做回复。一位去年在泰禾裁员大潮中离职的高管以不方便评论前东家为由,婉拒了采访。

熟悉泰禾地产的资深地产分析师王一然指出,“恒大凭借高杠杆取得成功,这是时机的问题,是在2016年以前,这个大背景是中国房地产迎来大反弹,现金流源源不断。而泰禾是在2017年这个高点进入的,已经错过最佳时机,虽然当时不缺资金,但是那时候地价贵、房价虚高,等于高位接盘。加上泰禾的院子系都是高端产品,他们和恒大的普通住宅不同,回款周期漫长,以中国院子为例,项目入市时间为2010年12月31日 ,直到今年年初才宣告售罄,中间长达8年多的周转周期,院子系的其他项目的回款慢几乎类似,当楼市处于下行期,高端产品去化变慢,导致销售资金回笼变慢,进而导致资金周转变慢,这是泰禾负债高启的主要原因之一。”

某知名地产公司品牌部负责人邵翰青赞同了王一然的观点,“高负债必须以高周转为前提,如此才能缩短回款周期,提高资金使用效率,泰禾做不到恒大那样的影响力,资金周转压力很大,容易造成短债长投和多元化借贷,一旦政策环境、市场生变,就成了定时炸弹!而现在整个地产行业持续低迷,泰禾错过了好时候。现在它的高负债长期处于高位,风险系数增大,资本不信任也很正常。”

另一方面可以看到的是,泰禾实际对外担保金额已达到 812.03亿元。其中,对参股公司实际担保33.44亿元,其余均为对全资、控股子公司的担保以及全资、控股子公司之间提供的担保,以自己担保的子公司借钱,然后自己拿来用。左手倒腾倒右手,多次倒腾后,泰禾对外担保金额占公司净资产的254.63%,远远超标,担保风险逐渐浮出水面。北京中闻律师事务所单秋颖律师对虎符财经表示:“担保公司负有连带责任,如果被担保公司无力偿还,将由担保公司负责偿还,担保就变成了隐形债务”,这些隐性债务致使泰禾如今融资难对难题,是资本对其质疑的直接体现。

泰禾7月4日发布的公告这样写道:公司及控股子公司对外担保总额超过最近一期经审计净资产 100%,对资产负债率超过 70%的单位担保金额超过上市公司最近一期经审计净资产 50%。敬请广大投资者充分关注担保风险。

虎符财经对比本年度和泰禾销售规模在同一水平线的其他地产企业,绿城营收1564亿、正荣营收1458亿、旭辉营收1608亿、融信营收1218亿,但这些企业却鲜少提供连带责任保证担保。不仅如此,这些企业的净负债率也都远低于泰禾。2018年年报显示,泰禾净负债率达384.88%,绿城净负债率为179.70%,正荣净负债率74%,旭辉净负债率72%,其中以正荣降负债最为明显,下降了109%,泰禾意识到净负债的压力,在2019年一季度中大力去杠杆自救,但效果并不明显,虽有下降,却并不明显,其净负债率仍高达278%,远高于同行业水平。

董事长光说不做在前,融资难在后,负债持续高位,担保风险浮出水面,资本逐渐看低,这都是泰禾股价持续走低的原因,黄老板那“没有卖地解决不了的债务,实在不行,就卖两块”的卖卖卖已经不能让投资人安心,在这关键点上他能否妙手生花,用173.1亿的堵住315.5亿的窟窿?能否短期内降低负债,将负债拉低至正常水平?能否找到新的金主来安定投资者?4亿美元的境外融资,或许只是开始, 7月22日的泰禾股东大会,也许会有分晓,对此,投资人和虎符财经会持续关注。