投稿来源:时代财经

中国民营火箭何时能够成功入轨依旧是个谜,而它的第三次发射也比预期延迟了。

今年1月,北京星际荣耀空间科技有限公司(以下称星际荣耀)宣布,将于2019年上半年在酒泉卫星发射中心进行双曲线一号Y1运载火箭的入轨发射任务。

然而,7月将至,星际荣耀至今尚未有火箭发射的消息。星际荣耀总裁助理姚博文向时代财经透露,原定于6月份的入轨火箭发射目前已经调整到7月,“此前对外宣称的发射时间只是预计,现在一切按部就班进行”。

即便是一个月的延迟,也给业内增添了些许的焦虑。因为火箭公司成功的一道重要分水岭就是能否把卫星送入轨道,目前国内40家民营火箭公司尚没有一家完成了此项试验。

美国“钢铁侠”埃隆马斯克创办的SpaceX,被资本看做是国内民营火箭企业的对标公司。这家公司早在2008年就完成了首次试飞试验,当时距离SpaceX成立大概6年。

尽管从研制到试飞的窗口期可能缩短,但中国民营企业试水火箭已经有4年时间,至今还处在“造轮子”的阶段。资本对民营企业造火箭也逐渐失去耐心,“如果星际荣耀此次入轨发射成功,会对民营火箭行业起到提振的作用。”有投资人士向时代财经指出。

2020年后的爆发

火箭是目前唯一能使物体达到宇宙速度,摆脱地球引力,进入宇宙空间的运载工具。目前具有火箭发射能力的国家和地区仅有美国、俄罗斯、中国、欧洲、日本、印度和以色列。

发射卫星是火箭最主要的商业用途。21世纪以来,大众通信消费、对地观测、气象等领域的进步促使全球范围内卫星产业迅猛发展。

2018年全球卫星产业总收入为2774亿美元,时代财经根据SIA(美国卫星工业协会)的数据测算,这占全球航天经济规模的77%。2018年,全球发射卫星总量超过300颗,在轨业务运行的卫星数量达到2100颗,增长20%以上。而火箭是卫星发射的唯一运载工具。

21世纪初,美国航天政策向深空探测转变,近地轨道空间的太空活动被NASA交由私营企业负责。在美国政府政策支持和NASA 技术支持下,美国私营航天企业SpaceX、轨道ATK 公司大举进军商业发射市场并获成功。

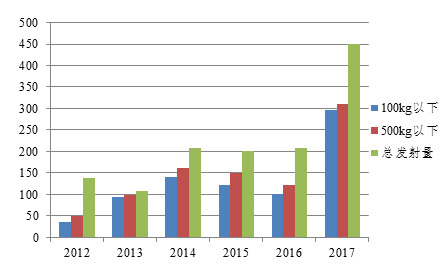

随着微小卫星组网需求的出现,商业航天发射市场的规模也在增加。目前全球公布的星座组网计划中需要发射的小卫星数量超过18000颗,当前这些星座网络多在筹备期,入轨高峰期会在2020年后。

图1 全球卫星年发射量趋势

以上数据均来源于网络公开信息

“随着近年来OneWeb、二代铱星、Planet等互联网星座和遥感星座的蓬勃发展,对于动辄几十,上百乃至上千颗卫星的部署,谁能大批量、短周期地为客户进行发射,谁就能在发射市场中占得一席之地。”国内某民营火箭企业生产经理蒋伟向时代财经表示。

作为全世界最大的民营火箭公司,SpaceX自成立来,经过近十轮的资本市场融资,融资总额超16亿美元。据CB Insight数据,SpaceX已成为全球7家估值超过200亿美元的私营公司之一。

而未来火箭的商业应用远不止停留在发射卫星,Space X已经获得了为NASA国际空间站运载宇航员、货物的订单。如今SpaceX估值280亿美元,是当前运载火箭市场规模的数倍。

航天人才出走民企

SpaceX的新进展对于国内民营火箭企业不无启示,尤其是随着军民融合政策的推进以及民营卫星市场的发展。2017年年底开始,星际荣耀、九州云箭、深蓝航天等新创立公司均获得融资,领域内原有企业,如零壹空间、蓝箭航天则获得过亿元融资。华创、复星、顺为、经纬等知名的纯财务投资人也开始增加。

与美国商业航天发展路线相似,中国民营火箭企业的技术人才大多来自体制内。如星际荣耀的创始人是航天科技一院前研发中心主任,零壹空间的主要团队成员来自航天科技集团、航天科工集团、中航工业、中国科学院等院所。

曾在航天研究院所任职,后加入民营企业的蒋伟道出了个中缘由,“一方面是因为体制内的上升通道有限;另一方面未来商业航天是下一个高科技新兴领域。跟当年互联网开始兴起时类似,这个新兴领域在未来存在大量的机遇,希望早点投入到这个行业中,能有一番作为。”

然而,火箭是一个高投入、高风险、长周期的行业。SpaceX创办至今已有17年,营收大幅增长出现在2017年,当年销售收入18.54亿美元左右,是2016年的3倍。有数据预测,未来15年SpaceX的销售收入有望达到1397亿美元,估值的飙升也主要集中在后半程。

因为火箭行业的特殊性,企业CEO的领导能力和自身的融资能力成为资方极为看重的要素。明浩曾在半年前参与某头部民营火箭企业融资项目,技术人才的不稳定被他看做民营火箭企业的隐患, “从体制内流向民营企业的很多核心人员,后面会自己去创业。”

零壹空间是中国早期的商业航天创业公司,被业内人士称为“行业的先头部队”,其创始人舒畅曾在联想控股、航天产业基金投资部等工作,但他却被员工看做“金融出身,不懂航天”。

零壹空间已有两届CTO连续出走创业,创办了神州五行、深蓝航天两家民营火箭企业。 “零壹空间出现严重的管理问题,导致大部分经验丰富的技术人员的离职,跟老板不懂航天和航天技术人员的心理有密切关系。” 有知情人士对时代财经表示。

“现在从事火箭研发的工程师,并没有如互联网企业一样充足,这个行业的人才是十分珍贵的。”上述知情人士指出,技术人才的大量流失势必会严重影响公司火箭的研发进度和产品质量,很大程度上会增加火箭发射失败的概率。

资本在踩刹车

商用火箭行业的形势也在发生些许变化,尤其是进入到2018年下半年以来。“相较以前更难融资了。从大半年前到现在,整个行业悲观论调成了主流。大家融到的钱很多,但是花钱的速度都很慢,做好了持久战的准备。” 明浩向时代财经透露。

当然,这与商业火箭频频入轨失败不无关系。2018年10月,蓝箭航天尝试发射自主研发的“朱雀一号”运载火箭。火箭发射后飞行正常,一、二级工作正常,整流罩分离正常,三级出现异常,未能将卫星送入指定轨道。

2019年3月,零壹空间首枚OS-M系列运载火箭于酒泉发射中心发射升空,计划将零重力实验室的灵鹊一号B星送入距地500千米的太阳同步轨道,火箭在发射后失去控制,发射任务失利。

据企业官方的公开信息,零壹空间发射失败是“箭上速率陀螺在火箭飞行45.68秒后出现故障,导致火箭姿态发散”,而蓝箭航天的失败原因则是“怀疑由于末修姿控动力系统某推力室输送管损坏,导致控制力下降和推进剂泄露,姿态控制力异常,推进剂提前耗尽。”

在星际荣耀副CEO霍甲看来,能成功入轨者仍将是少数。“未来5-10年之内,国内能有1-2家民营火箭公司能入轨。从全球来看,99%的火箭公司会被入轨给干掉。”霍甲认为,相比于Space X和Rocket Lab的入轨进程,中国民营火箭的入轨进程将缩短。

明浩则更为悲观,“大家心里没谱。航天是个体系工程,不是掌握了几个关键技术就可以顺利成功的。(亚轨道等技术验证)攒一攒可以攒出来,要入轨还是挺麻烦的。”

对于国内商用火箭两次入轨失败,来自中国航天科工集团的研究人员李晓认为无可厚非。她告诉财经“从上世纪开始统计,火箭发射成功率在97%左右。成熟型号成功过很多次的也会再发射失败。”

但李晓也指出,民营企业的机制可能是首发失败率高的原因。“民企人员少,又要赶进度,因此问题暴露比较迅速。但是民企本身定位就是小载荷、低成本、快速发射,不允许慢工出细活。”

来自体制的担忧

鉴于火箭行业的特殊性,政策的不确定性始终为投资人士所担忧。美国运载火箭产业就曾经历多方混战、政府垄断、巨头垄断再到开放竞争,每个阶段的转变都由政府主导。

如SpaceX曾于2008年因为NASA 的救命订单免于倒闭。据FAA(美国联邦航空管理局)数据统计,截止2016年,SpaceX获得NASA授予的商业合同金额就已超过46亿美元。

此外,SpaceX还多次受益NASA和美国空军给予的技术扶持和转让。其猎鹰系列火箭的心脏---“灰背隼”发动机即采用“阿波罗”计划登月舱下降级发动机技术。曾在体制内研发德尔塔、大力神火箭的主管、设计师目前均已成为SpaceX技术攻关的核心人员。

与之相对,去年9月中国西安航天动力研究所的“张小平”事件,暴露了体制内技术人员的流动困难。蒋伟认为,“短期内,重大航天任务还是靠传统研究院所去完成,国家不希望发展商业航天对传统航天院所造成太大冲击。”

在明浩看来,这也是国内民营企业难以对标SpaceX的原因,“不看好这类企业能在基金存续期内IPO”。

但面对可能来自传统航天院所的阻碍,从体制出走的蒋伟仍抱有信心。他将火箭类比同样曾受体制主管的家电、汽车行业。

“作为有着和美国航天产业同样体量的中国航天,国内对于商业航天的需求和美国是一个量级的。我们在芯片、先进制造等领域没有太多优势,但相信国家不会让火箭--这一进入太空的运输工具落后别人太多。”