投稿来源:深几度

法国哲学家罗兰·巴特在《流行体系——符号学与服饰符码》如此形容服饰的价值和意义:

精于计算的工业社会必须孕育出不懂计算的消费者。如果服装生产者和消费都有着同样的意识,衣服将只能在其损耗极低的情况下购买及生产。流行时装和所有的流行事物一样,靠的就是这两种意识的落差,互为陌路。为了钝化购买者的计算意识,必须给事物罩上一层面纱——意象的、理性的、意义的面纱,创造出一种虚像,使之成为消费意象。

这种消费环境下,服饰本质上就是一个不断更新换代的产物。在更新换代的过程中,服饰又不可避免产生库存。

这些库存反而会反噬服饰零售企业,给企业带来沉重的成本负担。这个文化与商业的悖论几乎逃无可逃,在消费遇冷的情况下更是如此。

招商证券今年6月17日发布的一组数据就提到。2019年5月社会消费品零售总额增速还在不断放缓。消费者在当下环境下,消费底气不够充足。

这种状况进一步影响到了的状况。

在更新换代的生产逻辑以及预期下滑的持币消费的矛盾中,2019年的服饰零售企业恰恰正在陷入进退两难的困境。

01

服饰零售危机

光大证券在今年6月发布的《纺织服装行业2019年下半年投资策略》中给出了这样一组数据。

2018年二季度以来受到终端需求不振影响,行业整体增长出现放缓,盈利能力指标(净利率) 和营运能力指标(存货、应收账款周转)、计提指标的陆续走弱。

行业收入增长放缓、净利润下滑。统计服饰零售行业分属于十个子行业的38家公司,行业2018年合计收入1286.95亿元,同比增10.76%,2019年一季度合计收入331.66亿元,同比增5.55%。

对比历史增速,行业2017年相比2016年增长明显提速,收入增速自个位数提升至14%,2018年收入增速相比2017年放缓至11%,2019年一季度进一步放缓至6%。

出现这一情况的很大一部分原因就在于服饰库存问题。

在营运能力方面,2018年以来存货周转先加快后放缓、应收账款周转持续放缓。

经历过 2012-2016年调整期消化库存,2017 年行业存货周转出现改善、该趋势延续到了2018年,显示行业在经营和货品管控方面的效率有所提升。

随着2018年二季度以来外部需求持续疲软的影响加大,2019年一季度存货周转现放缓,终端需求疲弱给行业货品消化加大难度、带来干扰,周转天数持续放缓。

这组数据说明了几个问题。

1、在消费遇冷的大趋势下,看似受影响相对较小的也在受到影响,国内服饰消费需求不足市场疲软,很少有人愿意买衣服;

2、服饰企业正在因为需求不足这一问题带来了库存周转问题,库存周转天数延长,企业需要为之付出仓储费用,现金流也在因此承压;

可以说,服饰零售业正在陷入一场大危机。这场危机甚至可以看作是结构性的。

2018年,就有著名的服饰零售企业出现债务违约的情况。高债务、高库存如果持续下去,便足以将企业逐步拖入破产重组的困境。

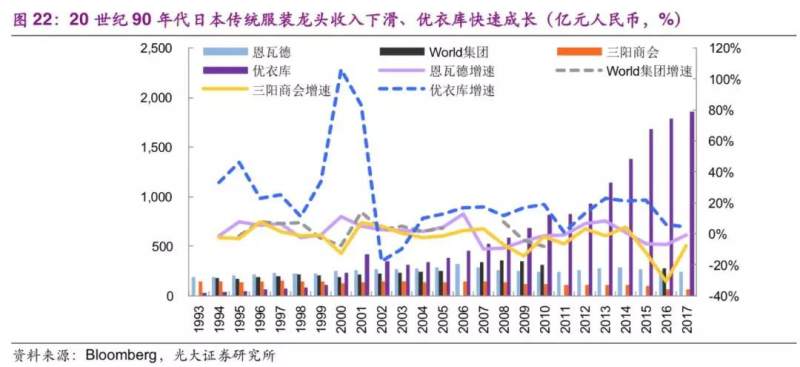

如果从周期阶段这个维度去看,国内的现状很像90年代的日本。

当时日本经济衰退,传统服饰龙头恩瓦德、三阳商会等普遍面临收入下滑的情况。

当时这些企业以超市&百货渠道、批发模式为主,加价倍率偏高, 企业更注重快速扩张占领市场,对精细化运营不够重视,零售效率较为低下,产品价格虚高。

这和国内目前大部分服饰企业的现状基本一致,但后来优衣库等品牌提升供应链效率, 缩短零售环节,提供价格更低的性价比产品,更加契合消费者需求,逐渐打开了局面。

虽说高库存、高利润的现状在当下还能维系,但随着产业链逐渐透明,这种非健康状况到底能持续多久,其实是个问题。

02

库存问题困扰

如果去看东方证券的一组表格就更直接了。

其中大部分服饰企业的库存天数都在150天以上,极少数有企业能够把库存天数控制在100天以内。

这带来的问题是,库存成了影响利润和生产的一大毒瘤。

有意思的是,6月13日,森马服饰就发布了关于投资者关系活动记录表的公告。

针对投资者关于把控存货风险的提问,森马在公告中表示,森马品牌面临的问题,主要是需要同时兼顾高速的发展,对市场需求预测的准确,平衡生产计划和实际销售需要的关系,让库存在可控范围内。

里面有一个非常重要的信息是:森马面对的终极挑战是如何把内容的优势转化为品牌的势能,以“彻底解决库存的问题”。

森马之所以会透露这样的信息我认为出于两点原因:

1、2018年以来库存天数在上涨,一定程度上影响了企业高速发展;

2、已经抵达了行业拐点,在消费不足的情况下,只能通过精细化管理库存的方式来降低成本、提高利润;

从这两个信息来看,森马可能已经意识到了国内存在的那些问题。而且希望通过自我变革的方式来寻找突破口。

要知道,森马在其中还算是库存周转天数保持得较好的企业,其他企业面临的问题其实更严峻。

事实上,对比日本企业来说,中国服饰零售企业的库存能力普遍相对低下。

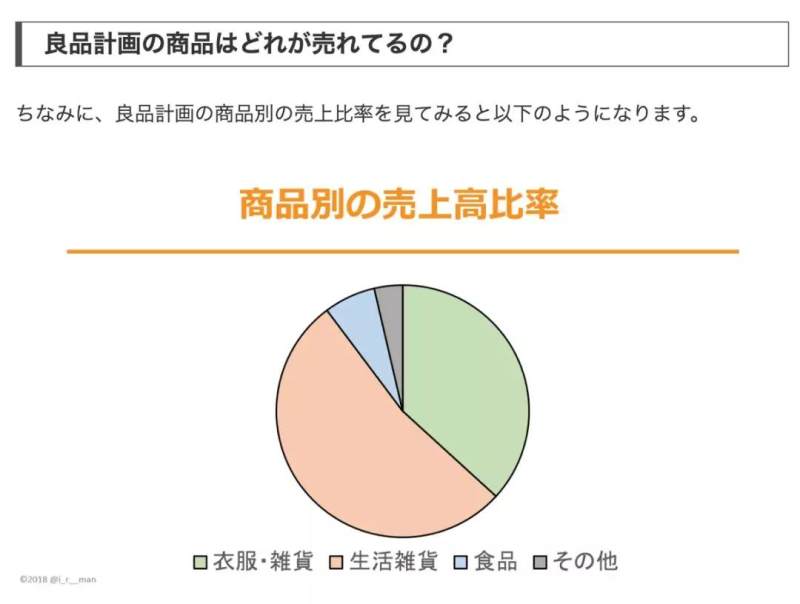

日本专业投资关系网站IRMAN在2018年9月曾经曝光过一个数据,从库存周转天数来看,良品计划是81日,也就是店内的商品在81日全部更换。

要知道,这里面还包括生活杂物这些库存周期原本就相对较长的产品。

也就是说,良品计划的服饰库存周期天数可能还要低于81天——甚至是只有70天左右。

从2015-2016年报到今年的2018-2019年报,不管是衣服、生活用品还是食品,良品计划的波动都非常小。虽然我们可以看到库存金额在不断上涨,如果以2018年日元通胀率2%来计算的话,良品计划的库存金额几乎没有增长。

根据其在《2017-2020年度的中期经营计划》中的说法,公司打算在2020年之前,还要削减50%的库存。日企的精细化管理能力在良品计划身上体现的淋漓尽致。

相比来说,中国服饰企业的库存管理能力需要改进的地方实在是太多。中国企业普遍在150天以上的库存周转天数带来的成本是惊人的。

1、仓储成本以及随着而来的人力、运输成本,这些都会直接拖垮利润,这也是为什么国内服饰零售利润率如此之高的一大原因。高利润其实是为了cover库存风险。

2、服饰是会逐渐损耗降价的,库存周期每延长1年,都会导致服饰卖不上价,最终导致利润率下滑。最终如果服饰库存周期过长,甚至会面临焚毁的风险。

03

供应链的质变

从日本经验来看,国内服饰零售企业接下来可能需要在供应链上谋求质变。不管是产品定位、单项管理以及全链路的协调都要重新梳理。

1、产品定位:品牌的定位问题,一旦定位准确,客户群体确定,成本就不是问题,采购合适的原材料,生产过程控制,就能生产出和定位相对应的产品。

当下服饰零售企业在服饰生产过程中往往是拍脑门的,直接按照自身喜好进行设计。对细分人群缺乏研究。以女装为例,国内服饰零售往往只会分成奢侈、高端、少淑女装等类别。

但国外服饰企业甚至还会在大品类下继续细分,比如田园风的小碎花、蕾丝、米色和粉色系的淑女设计等元素不断加入其中,把人群继续分化,针对每类人群提供不同产品。

2、单项管理:我们可以从无印良品2019年2月发布的2018年年报看这家公司对库存的管理情况——每一个单项库存金额的管理。

事实上,这还仅仅只是一部分,无印良品的库存状况追踪是从五年前就已经开始了的。企业会寻找咨询公司对公司过去五年的经营状况(包括库存周转)等展开全面分析,制定每一年的计划。再根据每一年实际情况进行库存纠偏。

单是面对库存问题的这种精细化处理方案,无印良品的做法就超过了国内大部分企业。

3、连接上下游效率:对国内服饰零售企业来说,应该更注重上下游的连接。库存问题的管理还可以依赖社交电商以及其他供应链管理技术手段。

像爱库存这采用的S2b2C社交电商模式就比较关注寻找去库存的高速有效解决方案。连接上下游的效率正在成为服装企业追逐的命脉。爱库存可以提升供应链整个链条的控制能力和柔性。

这也是中国企业和国外企业相比最独特的优势。在中国,微信等社交网络成为了服饰销售的重要渠道之一,基于微信生态的第三方电商可以为品牌服饰企业赋能,带来供应链的重塑。社交电商真正的优势在于社交化、数据化和系统化。企业同样可以实现库存管理的能力。

服饰零售的库存问题,它是一种文化和生产的悖论。

一方面服饰零售企业需要通过更新换代的方式去刺激生产获得利润,另一方面更新换代不可避免会带来库存问题,库存很可能反噬企业。

凡斯·帕克德的《垃圾制造者》提到:改变大众社会的方法一反文化叛逆——已经加快了我们的时尚过时周期,而这都是打着个性表达的旗号。

但技术却很可能可以缓解这个“时尚过时周期”的过程,让企业在这场悖论之中,维持相对健康的平衡。