投稿来源:科技谷说

在腾讯微信12宫格中,抛开滴滴、转转和贝壳找房3家未上市公司之外,剩下几家公司虽已完成腾讯阶段性投资收益,但对腾讯来说,在游戏主业前景不明朗,新奶牛业务仍需大量资本投入的情况下,投资效益可能是未来很长一段时间内,最值得关注的业绩亮点。而在这其中,微信商业化的好坏,也将直接决定了谁有资格继续坐享10亿用户流量池。

回答上述问题,其实有两个角度可以思考。其一哪家的投资回报率越来越低?其二哪家还有可见的发展空间?由于第一个问题牵涉到腾讯面和所有投资公司面,限于篇幅,本文不做论述。对于第二个问题,本文将从每家公司过往营收增速,现阶段盈利以及未来上升空间三方面展开讨论。

营收持续承压,上市后如何化解成焦点

目前,在微信12宫格中,主要有10家公司,分别为已上市的同程艺龙(港股)、美团点评(港股)、猫眼娱乐(港股)、拼多多(美股)、京东(美股)、蘑菇街(美股)、唯品会(美股),和未上市的滴滴、转转和贝壳找房。在这其中,美团点评和同程艺龙分别占据2格。由于滴滴、转转和贝壳找房3家财务数据未公开,所以本文也不做讨论。

从营收规模上来看,京东、唯品会和美团点评体量最大,年营收都已超过600亿,其次是拼多多2018年营收已达到131.2亿。在这其中,成立已9年的蘑菇街2017年营收达到高峰值11亿,是微信12宫格中营收体量最小公司。

整体来看,目前已上市的几家公司中除了拼多多之外,基本上都度过了高速增长期,进入增长平稳期,譬如京东近4年的年增速就出现了明显的下滑现象,2016年、2017年、2018年增速分别为42.67%、40.28%、27.52%。这也是为什么京东近两年频频爆出大动作改革的重要原因。随着整个电商市场竞争高度白热化,京东的增速压力在短期内仍将面临较大的挑战。

另外,在营收增速上,2017年是所有玩家的营收增速拐点,除了拼多多、蘑菇街,均出现了大幅下降现象。其中成立于2015年9月的拼多多2017年营收增速达到了245.45%,是年度正向增速最大玩家,且2018年一度暴增至652.26%,远远超过京东、唯品会两家老牌电商。比较而言,拼多多将微信人口红利已经发挥到了极致,相反其他玩家的表现则有点差强人意。尤其是美团点评近三年的增速分别为223.17%、161.22%、92.25%。下滑趋势特别明显。同时,同程艺龙的营收增速也从2016年的114.84%暴跌至2017年的14.24%,可以说是年度营收增速下降王。

客观来讲,上述玩家的营收增速明显下降,单纯从市场存量空间,以及公司体量角度来看,可能符合公司正常发展预期,但这显然并不是腾讯方面想要的结果,毕竟腾讯系公司早已达到160多家。能够进入微信12宫格,意味着腾讯对其的回报要求也是非常高。理论上,获得微信10亿用户流量加持,各家营收增速应该有所突破,但结果却比较意外。

公司营收增速明显下滑,表明公司已进入营收增长瓶颈期。在此情况下,盈利强弱将直接决定了公司还能走多远。

增收不增利,增长难持续

(微信12宫格玩家近4年净利润统计)

(微信12宫格玩家近4年净利润统计)

从盈利角度来看,微信12宫格就像是中国互联网的一个缩影。大部分公司均没有完成盈利,且部分公司亏损仍然还在持续扩大。整体而言,京东的亏损在逐步收窄,从2015年的亏损额94亿,逐步缩减到了2018年的28亿。相反,虽然营收增速超过京东的拼多多,但是在盈利方面也和京东相差较大。2016年拼多多亏损额达到2.92亿,2018年亏损额暴增至102.2亿。亏损规模随着营收规模增长进一步放大。

如果说在美股上市的京东和拼多多是两个特殊样本,那么去年在港股上市的美团点评则是另外一个样本。

根据美团点评上市资料显示,从2015年到2018年,公司亏损额分别达到了105.19亿、57.95亿、189.88亿和1154.93亿,堪称是微信12宫格中的亏损大户。究其原因,一方面主业餐饮外卖、到店酒旅有营收没盈利,另一方面包括生鲜超市及其他非餐饮外卖服务、交通票务、共享单车及试点网约车新业务还需大量资金投入孵化,营收增长但短期内实现规模性盈利挑战巨大。

目前,美团点评亦在加注新业务的孵化速度,譬如在网约车方面,美团打车业务在2年不到已进入全国30多个城市,大有与滴滴一决高下之势。考虑到行业其他玩家也未盈利,所以美团打车短期内实现盈利的概率也并不大。

如果说美团点评是微信12宫格中的亏损大户,那么唯品会则是盈利之王。根据其披露的近几年财报数据显示,在2015年至2018年期间,先后实现盈利金额15.09亿、19.93亿、18.92亿、21.33亿,累计盈利金额达到75.27亿。在这里值得一提的是,虽然唯品会的盈利规模持续走强,但是公司市值仍然和成立仅4年且累计亏损达140亿的拼多多却相差高达近4倍。单纯从盈利角度,其实很难解释两家市值差距的真实原因。但是从商业模式和平台营收层面来看,就比较容易理解了。尤其是上述提到的营收增速方面,近几年,拼多多的营收增速已经暴增达到652.26%,而唯品会的营收增速则呈现逐年下降趋势,已跌至2018年的20%不到。二者差距不是一点点。

现阶段,在微信12宫格中,仅有两家实现了盈利,其中除了唯品会之外,同程艺龙在2017年也实现了扭亏为盈,且2018年盈利规模达到了5.35亿。

实质上,能否盈利,真实体现了一家公司的自我造血能力。眼下,互联网人口红利早已见顶,且各大赛道的“马太效应”越来越强,对于微信12宫格中的大部分玩家而言,未来要想持续保持高增长态势几乎不太可能,最重要的是没有了高增长,加之扭亏为盈的挑战,对于腾讯来说,很难再有流量庇护的任何价值交换可谈。在这样的情况之下,部分玩家从微信12宫格出局可能只是小事,出局之后如何应对四面强敌的追杀威胁才是最大挑战。

存量之争,微信庇护下的生存玄学

目前来看,微信12宫格中的玩家可以分为3大类型:综合类电商平台、细分垂直电商以及共享出行平台。在综合类电商平台中,京东、拼多多均与阿里巴巴电商业务存在一定的差距。而在细分垂直电商领域中,包含蘑菇街、唯品会、美团点评、同程艺龙、猫眼娱乐等也都未完全建立起市场垄断地位,未来仍存在较大的变数。

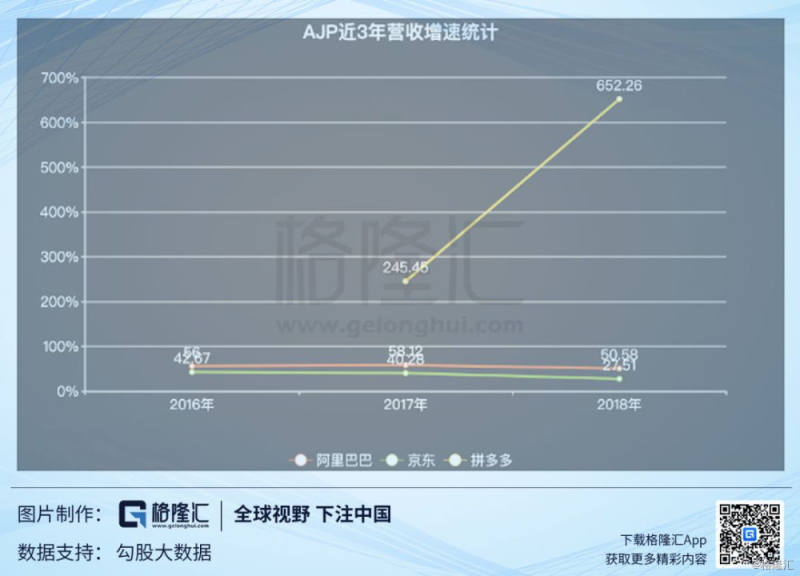

在综合类电商平台领域,阿里巴巴近三年营收增速分别为56%、58.12%、50.58%,连续3年保持了50%以上的增速,相比之下,京东近几年营收增速大幅下滑,从2016年的42.67%,一直下降到了2018年的27.51%。而年增速超过600%的拼多多,绝对是行业中的一匹黑马。

眼下,京东与腾讯的新合约交易已达成。未来3年内京东能否实现增速翻盘,还需要时间来检验。从增速上来看,阿里巴巴、拼多多和京东三家的增速之争比较激烈,很难说谁抢了谁的蛋糕。但增速放缓的京东,未来着实叫人担忧。 另外,美团点评目前主要有餐饮外卖、到店酒旅和新业务及其他3个板块组成,其中餐饮外卖与到店及酒旅业务的营收分别为381.4亿元和158.4亿元,相应同比增长81.4%和46%。由于与美团点评业务相似的饿了么和携程酒旅均未公布相应财务数据,故无法做出相应的对比分析。整体而言,美团点评餐饮外卖业务占据了市场领先优势,饿了么对其抗衡仍然存在;酒旅业务还将继续面临携程、同程艺龙的贴身威胁。

相对于美团点评主业突出的情况不同,同程艺龙的处境则十分尴尬。不仅市场占有率较低,而且还被市场老大控股,所以说,同程艺龙以后的发展更具挑战性。根据财报数据显示,近3年来,同程艺龙营收增速一度从2016年的114.84%,暴跌至2017年的14.24%。另外,根据《2019年中国在线旅游行业市场报告》显示,同程艺龙市场占有率仅有14.30%,排列市场第三,与第一二名携程和飞猪差距较大。

剩下的蘑菇街、唯品会和猫眼娱乐中的猫眼娱乐情况相对乐观一点。按2018年前三季度电影票务总交易额计,猫眼娱乐市场份额高达61.3%。另根据财报数据显示,2018年猫眼娱乐实现收入37.55亿,较2017年同比增长47%,年内亏损1.38亿,但同比亏损幅度扩大82.1%。单纯从市场占有率来看,行业劲敌淘票票在短期内撬动其地位比较困难,但并不是说完全没有机会,毕竟其近四年来已累计亏损高达20多亿,亏损幅度仍在继续。

另外,蘑菇街虽然已成功上市,但上市后的情况也依然不容乐观,2019财年(2018年4月1日至2019年3月31日),蘑菇街总营收为10.743亿元(约合1.601亿美元),同比增长10.4%;归属于普通股股东的净亏损为10.853亿元(约合1.617亿美元),2018财年净亏损高达12.464亿元。不管是营收体量,还是营收增速都和拼多多相差甚远。相比于拼多多坚定走“社交电商“定位不同,近年来,蘑菇街一直在社区和电商的路上不停的摇摆。

此外,唯品会作为微信12宫格中唯一实现连续盈利的玩家,虽然拿到了腾讯的橄榄枝,但是当下无论是其自营还是平台优势均没有完全发挥好,这也是为什么它的股价持续走低的原因所在。身处二线梯队,未来的发展仍然面临不小的挑战。在此情况之下,手中的选择权将更多的偏向于腾讯方。毕竟对于腾讯来说,战略上干预阿里电商的牌,除了京东、拼多多,还有微店、楚楚街、每日优鲜、永辉超市、Shopee等20多家。相对这些玩家,唯品会要想继续获得腾讯的信任,可能除了要解决好营收增速问题之外,持续保持盈利能力也非常的关键。

综合来看,微信12宫格中的所有玩家基本上均不是各个赛道上的绝对领头羊,这就意味着部分玩家与腾讯的关系不存在天长地久,只存在此时拥有。

值得注意的是,目前,在微信12宫格中,同程艺龙占据的两个格子已分别更名为“火车票机票”和“酒店”,美团点评系中的“点评小程序”占据的格子也已更名为“吃喝玩乐”,除这三家之外,其他格子名称均为公司名。从这一点来看,疑似腾讯已经有了新想法。

眼下很难说哪家铁定将第一个出局,未来,对于不管是已上市的玩家,还是未上市的玩家,只有做到营收增速和盈利规模双增长,可能才不会被踢出局。