近日勤上股份收到深交所问询函,对2018年年报中的16条事项提出问询。

这一点并不奇怪:勤上股份2018年营收12.98亿元,同比下降19.35%;归属于上市公司股东净利润为-12.49亿元,同比下降1583.33%。而会计师事务所甚至对其年报出具了保留意见。

短短一年时间内,勤上股份净亏损扩大逾15倍,且业绩对赌仅完成52.24%。

以20亿元豪赌龙文教育后,勤上股份不仅未能东山再起,反而加速滑向深渊。

20亿豪赌催生一次失败的跨界

对于业绩,勤上股份年报里的解释是:2018年度营业收入下降,主要是受教育培训行业改革持续深化的政策影响;而净利润的减少,主要原因在于教育培训产业和半导体照明产业毛利率有所下降,及部分资产计提了减值。

事实上,资产减值是净利润大幅滑坡的首要原因。

勤上股份于2016年完成对广州龙文的收购,形成19.98亿元的商誉。但由于未完成业绩对赌,截至2018年12月3日,勤上股份预计计提大额资产减值。

令人蹊跷的是,会计师事务所对其年报出具了保留意见。主要原因在于,无法确定是否有必要对商誉减值准备科目作出调整。

且具体的资产减值数据,勤上一变再变。4月30日,勤上股份发布的资产减值报告中,预计计提资产减值15.52亿元。5月6日,勤上又发布一份更新后的资产减值报告,调整金额至13.40亿元。

事实上,勤上股份自2016年决心以30倍PE、20亿元豪赌龙文教育时,就已埋雷诸多。

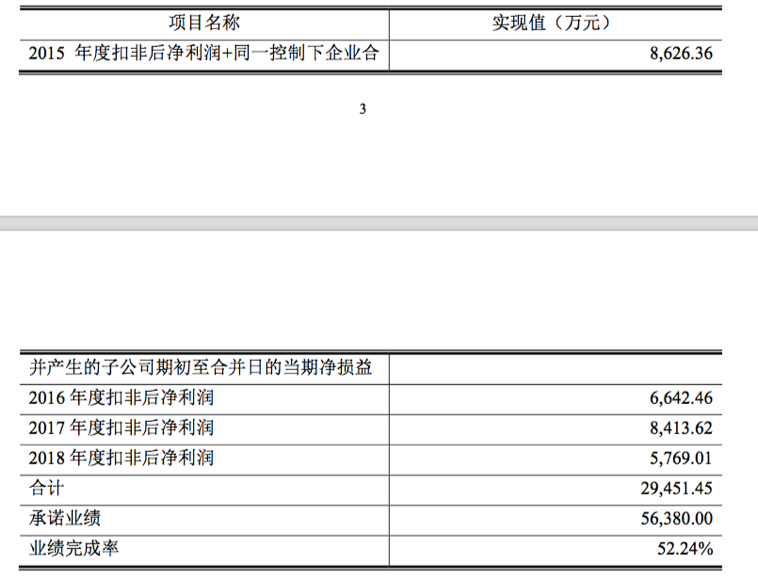

此前,广州龙文与勤上签订协议,承诺2015-2018年累计实现的税后净利润不低于5.64亿元,否则将进行补偿。

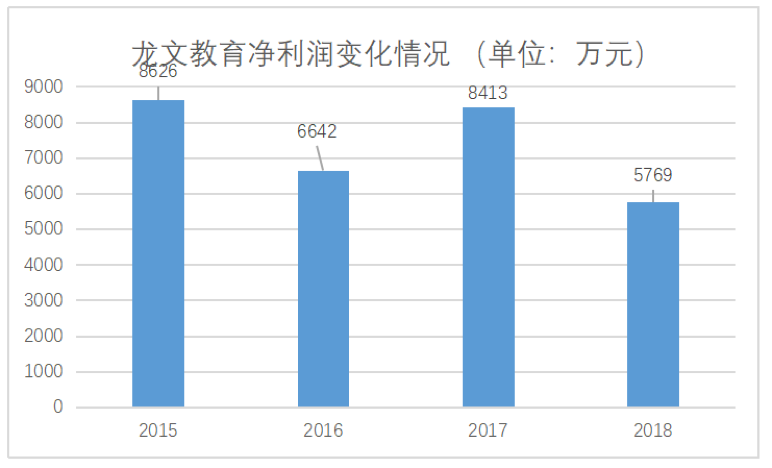

被收购前,龙文教育2015年全年营收7亿元,净利润8725万。被收购后,却从未完成业绩承诺。2016年实现净利润6642万元,完成率为66%;2017年净利润为8414万元,完成率为65%;到了2018年,龙文教育依旧未完成业绩承诺。

按照勤上股份的披露,龙文2015-2018年度实现净利润合计2.945亿元,较承诺的金额(不低于56380万元)减少2.692亿元,完成率仅为52.24%。

因龙文教育业绩对赌未达预期,2016年勤上就曾对商誉减值4.2亿元,这直接导致其2016年净亏损高达4.27亿元。

一年之后,勤上股份扭亏为盈,跨过了逾5亿元的利润“鸿沟”。但龙文教育依旧未完成业绩承诺,完成率仅约65%。此时勤上却并未进行商誉减值。

到了2018年,勤上却决定一口气进行资产减值近15亿元。这也是会计师的疑惑:是否有必要对商誉减值准备作出调整。

有业内人士告诉蓝鲸教育,高额商誉的一次性计提,可避免未来逐年计提造成上市公司业绩连续亏损。因为在被并购标的前景不明确的情况下,上市公司本身可能会有一次性计提完的诉求,以免公司因连续亏损出现退市风险。

此前,蓝鲸教育也向企业财务方面的专业人士,询问有关商誉减值的情况。他们大多表示并购标的完成业绩对赌时,其商誉也可能不断减值,但不会出现一次性巨额减值。一般情况下,大额商誉减值代表了企业并购战略的失败。但也存在公司某年份经营情况一般,且预计未来几年难以好转,故一次性将商誉减值完成,为第二年业绩反转提供条件。

无论勤上此次巨额减值商誉处于何种目的,对其而言,此次长达四年的大手笔跨界教育,都堪称是一场失败的豪赌。

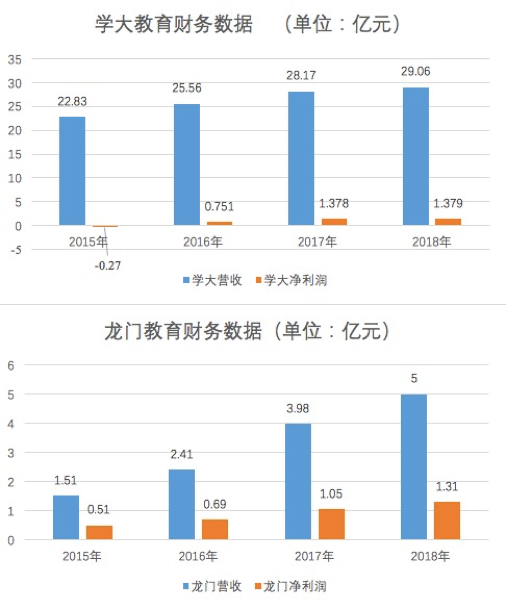

横向对比,同一时间跨界教育的两家公司——科斯伍德和紫光学大来看。2017年,科斯伍德成功收购龙门教育实现跨界,龙门教育2015-2018年分别实现营收1.51/2.41/3.98/5亿元,年复合增长率为49.05%。净利润2015-2018年分别实现0.51/0.69/1.05/1.31亿元,年复合增长率为36.95%.

学大教育2015-2018年营收实现年复合增长率为8.38%,净利润也由2015年的-0.27亿元增长至1.38亿元。

而从财报上看,龙文教育2018年净利润同比2017年下降近三成,在四年间也未有较大的增长;毛利率仅为25.25%。

对于未实现业绩,勤上的解释是,2018年受四部委开展校外培训机构专项治理行动的影响,龙文大量校点面临整顿甚至可能被强制关停;各教育机构竞争激烈化,包括对优质教师的引进、生源的拓展及优质校点的选取,相应费用投入在一定程度上影响了收益实现。

事实上,2018年的校外培训整顿,对整个行业都有所影响;但学大和龙门教育2018年业绩仅出现小幅波动。

而在统一大环境下,龙文教育净利润掉了三成,且经营性现金流净额常年为负。也就是说,合规政策对龙文教育有所影响不假,但其经营和成本控制也出现明显问题。

事实上,勤上股份本身未有经营教育的基因。跨界并购龙文后,其整合能力也存在问题。

在2018年的年报问询函中,截至2018年底,广州龙文法定代表人、董事、监事、总经理及财务负责人等高级管理人员变动率达到100%,各部门中层管理人员变动率达到95%、全国各城市校长变动率达到30%。

按倒葫芦瓢又起

商誉减值、龙文业绩不佳背后掩盖的是,勤上股份的半导体业务已触碰天花板,正逐步走向衰败。

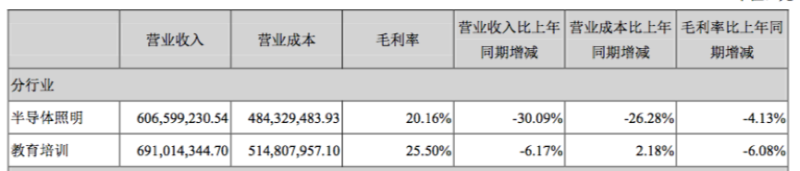

勤上股份2018年年报显示,其半导体业务营收同比2017年下滑30.09%;毛利率为20.16%。此种资产,勤上已有卖掉的心思。

2017年10月26日,勤上股份发布《重大资产出售暨关联交易预案》,拟以13.5亿元剥离半导体照明相关业务。但最终相关计划遇阻。

剥离半导体业务尚未成功,勤上又起诉龙文教育创始人。

2018年9月7日,勤上股份起诉龙文教育创始人杨勇。要求其向公司支付2.4亿元履约保证金,双方彻底撕破脸。杨勇此前与勤上股份签有《标的资产业绩承诺补偿协议》。在业绩承诺期满后,龙文教育若未能实现业绩承诺,杨勇作为承诺人,需承担业绩补偿责任及相关连带责任。

值得注意的是,杨勇所持全部勤上股份8208万股已被司法冻结,占勤上股份总股本的5.40%。杨勇所持股份被冻结原因在于,未能在《<标的资产业绩承诺补偿协议>履行保障承诺书》约定的最后期限向勤上股份支付履约保证金。

龙文能否支付业绩补偿款显然是个问号,问询函同样也表达出了对杨勇业绩补偿履约能力的质疑。

事实上,不只是杨勇一人存在股权冻结的问题,勤上自身也深陷泥沼。

此前,勤上股份控股股东东莞勤上集团有限公司和该公司实际控制人李旭亮,收到广东省肇庆市中级人民法院一审刑事判决书。判决结果为: 1、判决勤上集团犯单位行贿罪,判处罚金人民币300万元。2、判决李旭亮犯单位行贿罪,判处有期徒刑二年,缓刑四年。

且根据最新公告显示,勤上股份有38.08%的股份存在股权质押、冻结的情况。

勤上股份希望并购而来的教育业务可为公司输血,但龙文教育并未实现勤上股份的期望,反而将其拖入更深的泥潭。