投稿来源:董秘学苑

看一家上市公司的基本面除了看现有的财务数据外,募投项目进度也是个关注点,因为这代表了上市公司未来业绩新的增长点,不过,近些年来,A股的IPO募投项目似乎被玩坏了,说终止就终止,而且个个有理有据,6月12日晚间,上机数控公告,要终止部分IPO项目,涉及变更一半的募集资金,而公司上市才半年不到,上交所也火速向公司发来了问询函,问询合理性。

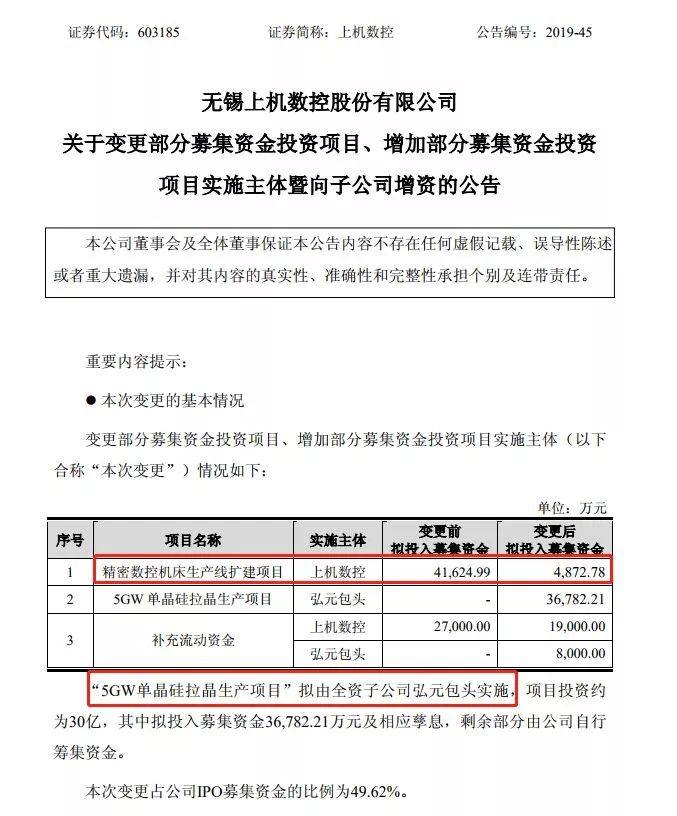

6月11日晚间,上机数控发布《关于变更部分募集资金投资项目、增加部分募集资金投资项目实施主体暨向子公司增资的公告》。

从变更的内容可以看到,精密数控机床生产线扩建项目不扩建了,项目多出来的3.68亿元资金用于新项目“5GW单晶硅拉晶生产项目”,该项目由子公司弘元包头来实施,原募投项目中补充流动资金2.7亿元中,也拿出8000万元给子公司弘元包头增资用于补充其流动资金。

累计变更占公司IPO募集资金的比例为49.62%,接近一半。

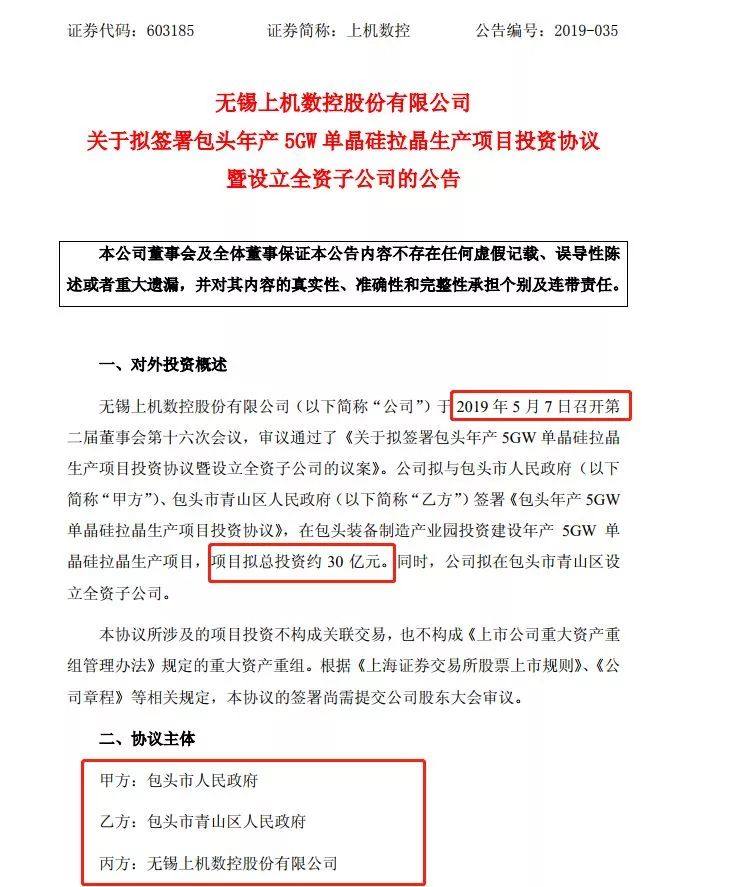

上机数控的新项目是一个和包头市政府合作的项目,项目拟投资总额约30亿元。

对于项目投资的目的,公司表示,“行业普遍预期未来2-3年,光伏发电将大范围达到或接近常规能源发电成本,实现平价上网,光伏发电将成为一种具有成本竞争力的、可靠的和可持续性的电力来源,届时全球能源供给将步入太阳能时代, 从而极大带动上游硅棒、硅片等相关产业的健康持续发展。此次投资可以积极探索与公司主营业务密切相关的单晶硅棒生产领域,实现公司业务的合理、适当延伸,积极发挥上下游协同效应,进一步完善公司在光伏产业链的战略布局,持续提升公司的综合竞争力。”

募投项目终止/变更的非常多,已经不算什么新鲜事,而且很多时候,监管层也都表示理解,认为IPO是个漫长的过程,而且很多募投项目上市后,经历了几年,的确发现行业环境发生了变化,所以变更募投很合理,属于这类的,监管层基本上不会发问询函。

但是,上机数控2018年12月28日才上市,截止到目前,上市不到半年,募投项目的可行性就不合理了?这也太不合理了。

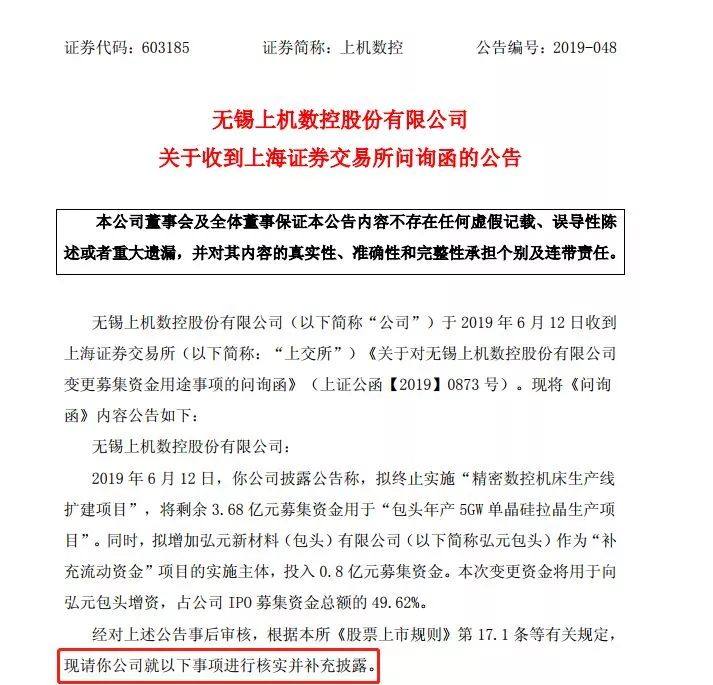

2019年6月12日,上交所火速向公司发来问询函。

问询函的核心内容包括:

1、结合募投项目建设安排、募集资金到位时间,说明实际投资进度是否与投资计划存在差异,如存在,说明具体原因。

2、结合招股说明书披露的该募投项目前景、项目建设的必要性等,说明该募投项目涉及的市场环境、行业政策、行业发展趋势及与主要客户供应商的合作关系是否发生重大变化,前期关于募投项目内容、所需资金规模的确定是否审慎。

3、说明投建年产5GW 单晶硅拉晶生产项目的可行性。(意思是,别过了1年又说要终止,然后资金直接转为永久补充流动资金)

我们可以看到,在公司招股书中,关于这个现在终止的项目当初为什么可行是这样写的:

“该项目主要用于购置生产设备,拟生产570台高硬脆专用设备,如此可以促进公司产业升级,可以预见,公司未来几年仍将保持快速发展态势,购置生产设备、扩大现有产能的投资需求强烈,从而提升公司实力。项目建设期1年,运营期8年,项目建成后,达产年将使公司的营业收入增加10.32亿元。”

“项目可行性分析上:与公司现有生产规模相适应,下游市场前景广阔,巨大的下游市场需求有助于项目新增产能的有效消化,公司客户基础良好,公司良好的客户基础和广大的客户群是公司发展业务、推进产品创新的重要保 证。下游客户的扩产计划有望对公司产品形成稳定需求,促进本项目产能的消化。”

总结起来就一句话:公司有强烈的扩大产能需求,也有消化产能的能力。

上机数控2018年9月上的发审会,上会时间距离现在也才9个月,上会时,不知道发审委是否和公司交流了募投项目的情况。

总之,现在要由公司董秘和券商们一起来解释解释,怎么就在不到1年的时间,市场就变了。

上机数控董秘兼财总吴宏鹰(图片来源:上交所)

资料显示,吴宏鹰,男,1970年出生,大专学历,中级会计师。2009年1月至2016年1月任江苏金洋房地产开发有限公司财务副总监,2016年2月至2016年8月任职于无锡坦程物联网科技股份有限公司。2016年10月起任职于公司,现任公司财务总监、董事会秘书,2018年薪酬36万元。

上机数控截至目前是一家定位于高端智能化装备制造领域,专业从事精密机床的研发、生产和销售,处于高硬脆材料加工和金属加工产业链的中上游,其下游为光伏、蓝宝石、汽车、航空、船舶、家电等行业,也就是说,公司此次投资主要是向下游渗透,准备打通产业链。

对于公司来说,估计回复上交所的问询应该不算难事,毕竟当年回复证监会发审会的问题都能顺利通过,而且,变更募投项目这种事情,只要符合相关法规,走合法程序,监管层也无法做过多干预,毕竟按照上市公司的意思,是上市公司用能力募集到的资金,自己想怎么花就怎么花了。

只是,从上市公司价值投资上看,这样的案例如果越来越多,上市公司的募投项目就只能沦为儿戏,而且有从募投项目向其他投资项目扩展的趋势,典型的就是对于上机数控的投资者来说,公司如此随意变更投资项目,老项目随意终止,新项目投资者也估计不敢给予多少期望,将来如果真的突然也夭折,投资者反而不觉得奇怪了,这对于A股上市公司价值投资来说,不是件好的事情。