不同于此前市场上常见的以一年期、两年前、三年前等整年度为封闭期限的定开债基,自5月中上旬以来,一批以27个月、39个月、66个月等非常规期限的长期定开债基正在密集上报。

业内人士向蓝鲸财经解释道,这类产品可能多为银行定制产品,以“整数年+x个月建仓期”为封闭期限主要是为了给买新债预留一定的建仓期,未来可能将采用摊余成本法估值,以满足机构资金的需求。

非常规期限定开债基密集上报

证监会官网审批进度信息显示,自5月中上旬以来,约20只27个月、39个月、66个月等非常规期限的长期定开债基正在密集上报。

其中,博时和融通基金分别上报了一只期限为26个月、27个月的定开债基;万家、银华、易方达、平安、博时、华宝等基金公司申报了期限为39个月的定开债基,是封闭期限中申报产品数量最多的一类;华安和中加基金申报了两只42个月的定开债基;此外华安、国寿安保还分别申报了一只66个月的定开债基,是目前该类产品中封闭期最长的基金。

不同于此前市场上常见的以一年期、两年前、三年前等整年度为封闭期限的定开债基,上述20只产品的封闭期限有些特别,均是以“整数年+x个月建仓期”为封闭期限。

某金融产品研究部人士向蓝鲸财经解释道:“此类基金可能多为银行定制产品,持有到期,未来将采用摊余成本法估值,所以可能都倾向于去拿新债。而为定开债基预留一定的建仓期,也是为了方便去买新债。例如39个月的封闭期就可以用多出来的3个月,更方便、完整地持有3年到期的债券。”

在未来的建仓上,上述研究人士认为,这些基金可能更倾向于国开、农发、口行的政策性金融债,普通投资者可以参与此类产品,但由于多为银行资金,也需要警惕封闭期结束后资金巨额赎回,净值大幅波动和基金清盘的风险。

对于摊余成本法债基这一创新型产品,该研究人士表示,2018年资管新规落地后,打破刚兑和市值化管理成为资管产品的发展方向,除现有的货币基金和未转型的短期理财债基外,定开债基是现阶段唯一可以使用摊余成本法的公募基金种类,有望承接货币基金收益率下行以及短期理财基金转型后的机构资金需求,特别是保险、银行自营、银行资管等机构资金将会格外青睐。

机构纷纷定制中长期定开债基

上述基金除封闭期限有些特殊外,还有一个共同点——均为两年期以上的定开债基。

机构资金为什么纷纷开始定制中长期限的定开债?这与2018年短债基金的强势吸金、规模暴涨形成了强烈对比。

一方面,回顾过去近一个月,长债的收益率确实明显好于短债。兴业证券认为,利多因素可以归结为以下几个方面:1)月初流动性十分宽松;2)上周末央行表态包商银行被接管只是个案,周一市场情绪修复较为明显;3)中美摩擦继续发酵,全球市场波动加大,大类资产天平向避险资产倾斜;4)鲍威尔讲话暗示降息可能,澳大利亚、印度、马来西亚、菲律宾等国相继降息,全球或再度进入宽松周期;5)周小川表示不必过分关注人民币汇率是否“破7”,汇率因素对货币政策的制约或缓解。值得一提的是,上周超长债成交活跃,30年国债180024成交量明显提升,全周收益率累计下行8bp,反映出机构对基本面长期趋势并不乐观。

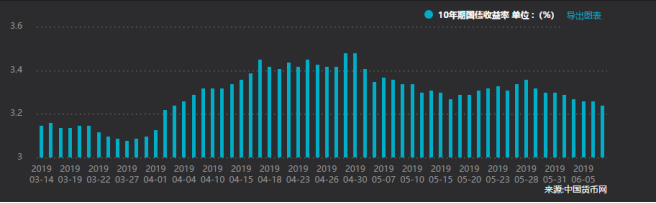

另一方面,由于债券期限越长,受利率变化的影响也就越大。而10年期国债收益率自4月末达到3.48%的高点后一路回落,目前已经下降至3.2%附近,利率下降,债券价格上升,但短债、超短债基金投资的是主要1年左右的短期债券,受利率影响较小,长债基金主要投资长期债券,收益也会比短债更加可观。

据wind数据统计,截至目前全市场共有1000余只中长期债券型基金(按不同份额分开计算),其中长安泓源纯债A、信达澳银纯债、鹏华丰融等6只中长期债券型基金近一个月的收益率超1%。