投稿来源:英为财情Investing

5月22日周三美股盘后,中国OTA行业龙头携程旅行网 (NASDAQ:CTRP)公布了其最新季度的财报。本份财报超过市场预期,营收稳步增长,国际业务势头强劲。

财报公布后,公司盘后股价一度上涨近5%,随后涨幅回落至1.91%。稍早前的常规交易中,该股下跌约0.61%。值得注意的是,在上一季度的财报发布后,市场亦对公司财报较为满意,携程股价一个月内飙涨了28%,然而,本月以来,由于宏观经济逆风等因素影响,携程累计下跌近15%。那么,这一份财报是否又将再次点燃公司股价?

业绩表现

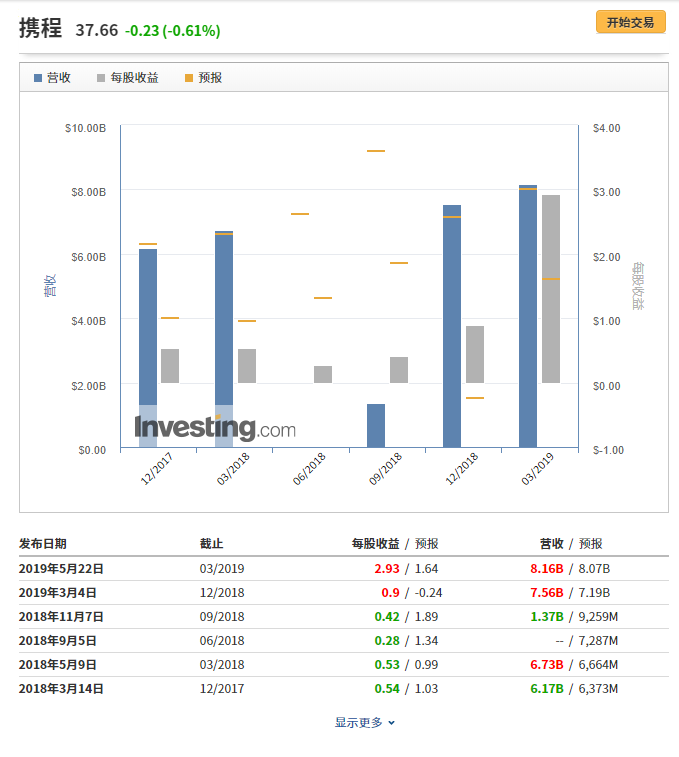

数据显示,公司一季度营收为81.64亿元人民币(约合12亿美元),同比增长21.3%,超过了英为财情Investing.com此前预期的80.7亿元人民币。与此同时,公司净利润大涨335%,至46.13亿元,远高于市场预期的5.09亿元,主要得益于其权益类投资公允价值变动而获得一大笔收益。此外,营业利润为8.85亿元人民币,同比增长50%;非GAAP营业利润为14亿元人民币,营业利润率17%,超过华尔街预期的12%-13%。

携程财报数据,来源:英为财情Investing.com

业务发展

值得关注的是,公司一季度海外业务持续扩张。财报显示,目前携程国际业务收入占总收入比重攀升至35%;国际酒店和国际机票在不计入天巡业务的情况下,增速已经超过同期中国出境游增长的两倍。

天巡业务方面,月度活跃用户同比增长20%,其直接预订业务收入同比强劲增长250%。同时,犹豫产品覆盖范围和价格优势的提升,一季度,Trip.com竞争力提升,其机票销量继续保持强劲的增长势头,而且这一平台从天巡导入的机票订单也呈现爆发式的增长。

和天巡用户主要集中在欧美市场不同的是,Trip.com的用户主要来自亚太市场,这一市场相较而言,有更大的人口基数,开发潜力也较大。所以,Trip.com的发展也为未来携程在国际市场上的想象力打开了空间。

此前,携程还和跨国传媒集团Naspers达成一项协议,一旦交易完成,携程将成为印度第一大OTA(在线旅游企业)MakeMyTrip最大股东,未来有望深入参与印度这个在OTA领域快速增长的重要新兴市场。据悉,该交易将在2019年下半年完成。不过,在交易完成之前,尚待一系列垄断审查等手续完结。

除了国际业务外,市场也看好携程在下沉市场所做的努力。公司近几年对三四线城市的渗透速度明显加快,本季度的财报就显示,携程品牌的低星酒店间夜在2019年第一季度达到约60%的同比增速,线下门店在第一季度的交易额也达到三位数的同比增长。

携程CEO也在财报公布后的电话会议中表示,本季度携程品牌在重点城市的用户保持了约30%的增长,未来将继续在全国的目标城市开设更多线下门店。

目前,携程品牌的门店数量已经突破2000家,今年或将达到3000家,包括携程、旅游百事通、去哪儿三个品牌门店,门店数量将达8000多家。

总结

总结而言,作为OTA行业巨头,携程业绩总体稳定上涨,不过,投资者需要注意的是,公司后市仍然面临国内飞猪、美团等OTA公司,境外Booking等公司的竞争压力。

目前,华尔街对于该股的共识评级为“买入”,平均目标价为42.36美元。其中,瑞穗、摩根大通和BidaskClub近期将公司评级从“中性”上调至“买入”,此外,Barclays维持携程评级为增持,最新目标价为45.00美元。