投稿来源:壹点财经

始于2016年的网络互助市场走过漫长的培育期一直不温不火,直到2018年才被彻底点燃。近日,苏宁“宁互宝”经过1个月左右的测试低调上线,为网络互助市场再添一把柴。然而在互联网金融巨头们纷纷涌入的同时,仍不可忽视其自诞生以来都备受争议的事实。被喜爱与受质疑的背后,或许是“网络互助”亟待规范发展的命题。

苏宁低调杀入 城头变幻大王旗

又一款由互联网金融“巨头”打造的网络互助产品于近日“摸黑”上线。据了解,这款名为“宁互宝”的产品是由苏宁金融科技(南京)有限公司作为发起者和组织者,为会员提供的互助计划。在符合加入条件并通过审核后可以成为宁互宝会员,获得互助权益、履行分摊义务。互助范围包括癌症和身故,其中身故包括疾病身故和意外身故。

不过与被宣传得沸沸扬扬的“前辈”“相互宝”相比,苏宁“宁互宝”可谓非常安静,几乎没有任何宣传,在网络上都难找到一篇报道,仅有少量此前开启内测的讯息。

但毋庸置疑的是,苏宁的到来加剧了网络互助领域的竞争。

算上苏宁金融“宁互宝”,如今在传统的众筹互助公司之外,已经有4家互联网金融“巨头”涉足其中。2018年10月,支付宝推出“相互宝”,次月“京东互保”曾短暂上线内测,1个月后滴滴也上线“点滴相互”。此外,看似没有“抢食”的腾讯,实际上更早就有了部署。不仅是水滴筹母公司——水滴公司的天使轮、A轮、B轮等多轮融资的支持者。同时,还参与了轻松筹B+轮和C轮的融资。

突然成为“香饽饽”的网络互助,实际上在我国早已有之,但在资本的强势介入下,于2016年才迎来了网络互助的发展机遇期,被称为网络互助元年。2018年随着“相互宝”的诞生将这一把火烧的更加旺盛。

据公开数据,截至5月17日相互宝的用户数已经突破6300万,上线五个多月的点滴相互也有超过82万用户。除互联网巨头,专业众筹互助公司用户数也不容小觑,据水滴互助官网数据,水滴互助参与人数已超7800万人,累计给3436个家庭了划拨赔付超过4.7亿元人民币的互助金。而近日公布的轻松互助数据显示,轻松互助也拥有超过6000万会员,累计发放互助金4.4亿元。

是无价爱心也是低价流量

杀入网络互助领域的企业无一不是手握多张牌照的互联网巨头,蚂蚁金服与京东金融自不必多谈,本次悄然上线宁互宝的苏宁也是如此,截至目前,苏宁集团已获得包括第三方支付、消费金融、小贷公司、融资租赁、商业保理、基金支付、基金销售、私募基金、保险销售、企业征信、预付卡、海外支付、 融资租赁以及商业银行在内的至少14张金融牌照(或资质)。他们缺乏的是一个入口,一个纽带能将这些环节打通,来实现整个消费场景的建设。

网络互助可以做到。

在真实社会生活中,我们也许不会被利益所吸引扫码留下信息成为互联网巨头生态流量中的一员。但是面对有需要的人时,这份爱心却会让我们自发的去做很多事情。原本无价的爱心,在商业社会中就变得非常低价和划算了,这也是巨头蜂拥而至的核心。

根据去年底蚂蚁保险的调研的数据显示,参与调研的“相互宝”用户中,有62.5%的人之前从来没买过商业类健康险。可以说,“相互宝”使很多小白用户认识到了保险和互助计划的价值,也给其保险产品留下了导流的空间。

以轻松筹为例,2016年6月,轻松筹推出了“轻松互助”,进入网络互助赛道。紧随其后2016年底就“迫不及待”推出了轻松e保平台,与保险机构合作推定制化保险产品,实现了“众筹+互助+保险”的生态模式。今年4月,轻松e保升级为轻松保,保险业务的战略地位被进一步提高。基于平台长期聚集的爱心用户,轻松保的投保人数“轻轻松松”就突破了1500万。

即使是“寡头垄断”的支付领域,借助相互助平台打通也易如反掌。一点资讯金融频道调查了各平台后发现,目前市场上的互联网巨头推出的互助平台想要加入,不仅要先注册该平台的账户还需要绑定银行卡提交自己的姓名、身份证、手机号等个人信息进行实名认证,有的还需要使用该互联网金融公司自己的支付渠道。如加入宁互宝需要勾选《服务协议》,背后实际上是易付宝实名服务协议,其中包含了《易付宝认证服务协议》、《易付宝快捷支付服务协议》和《易付宝快捷支付服务协议》。该协议是与南京苏宁易付宝网络技术有限公司签订。

“公益”和“商业“的“畸恋”

这个社会也不是非黑即白。互联网巨头通过商业模式寻求更低价的流量打通场景无可厚非;借助这些平台帮助到了因病致贫的人群更是功德一件。

但不争的事实是,这些平台的存在天生自带争议。一方面,因为处于灰色地带,他们也只能自己自足,摸索出一套模式,确保自己活着。另一方面,因为此他们一直游走在商业和慈善之间,稍有差异就会发展畸形。

为了存活,流量的变现成为这些平台最善用的方式,而保险行业天生就与这些互助平台的用户需求相匹配,也成为了这些平台最快最先采取的变现方式和手段。

“先要握住高流量,再和保险公司谈判,能够取得更高的佣金,经过两三年的努力,我们已经在这个细分领域里站稳脚跟了。”沈鹏在今年三月一次公开演讲中提到,并透露他们与50多家保险公司合作,是国内众多保险公司健康险第一分销平台,平均每月的保费可以达到两亿多元,目前水滴已经实现盈亏平衡,这部分佣金收入占了大头。

目前这些互联网金融“巨头”几乎都是一种模式,就是在众筹+互助平台的同时,推出一个保险平台,并亲自推出网络互助产品。以其中三家的3只产品来看,虽然产品各有特色,但是所有产品都埋下了问题的伏笔——都不保证该互助计划能一直存续。(因京东互保与相互宝的前身“相互保”一样实际上是一款相互保险产品,因此不做文字比较。)

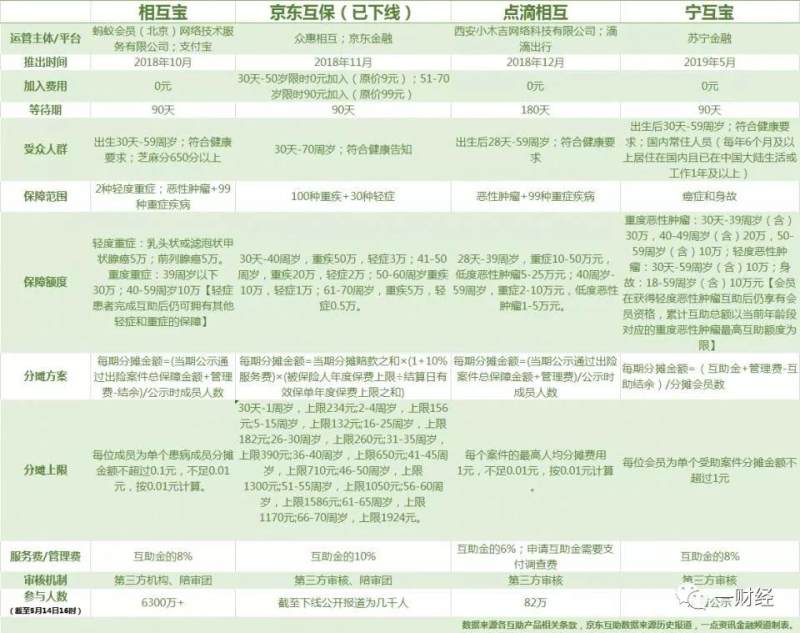

一点资讯金融频道选择了平台实力、等待期、保障范围等标签,对产品进行了比较。

从平台实力上来看,“相互宝”是由蚂蚁会员(北京)网络技术服务有限公司作为发起者和组织者,入口设在支付宝APP上,其能力和流量毋庸置疑,目前成员数也是3只产品中最多的。“点滴相互”尽管仅“晚生”2个月,但其流量与前者差之千里,截至5月17日,用户数仅约82万。该产品由滴滴出行间接全资控股的公司——西安小木吉网络科技有限公司发起和组织,入口设置在了滴滴出行手机客户端的金融服务中。后来者“宁互宝”直接由苏宁金融科技(南京)有限公司作为发起者和组织者,并直接设置在苏宁金融APP上的保险类目中,不过“模仿者”宁互宝尽管页面都做得与相互宝很像,但没有公布其成员数,其原因也能猜想一二。

在产品等待期上,相互宝、宁互宝都是90天,点滴相互则有“超长”180天的等待期;受众人群方面,3只产品都以59岁为参与上线,不过相互宝近日推出老年防癌计划,弥补了60周岁至70周岁老年人互助领域的空白。但是细则上,相互宝要求会员芝麻分高于650分才可参与,而宁互宝则要求会员为国内常住人员。

保障范围上,相互宝针对乳头状或滤泡状甲状腺癌和前列腺癌2种轻度重症,以及心梗、中风、肿瘤等99种重症,轻症患者完成互助后仍可拥有其他轻症和重症的保障。点滴相互则没有轻度重症的分类,仅有恶性肿瘤和99种重症。而宁互宝则更为简单,仅针对癌症和身故,不过与相互宝类似,会员在获得轻度恶性肿瘤互助后仍享有会员资格,累计互助总额以当前年龄段对应的重度恶性肿瘤最高互助额度为限。

虽然互助计划是免费参与,作为发起者和组织者平台还是要收取一定管理费用,相互宝与宁互宝都为互助金的8%,点滴相互为6%。此外,根据点滴相互的介绍,成员若申请互助金还需要支付一定的调查费。

值得注意的是,这些互助计划都有各式各样的“终止计划”或“计划调整”条款,会员是否真的能在未来通过互助计划解决自己的医药费忧虑打上了问号。除统一都写明的因客观或政策原因无法继续运作本计划,有权终止外。点滴相互还要求计划成员人数低于100万时,经公告有权种终止计划。而距离其12月30日上线,已经过去了130余天,还没有“凑够”100万人,恐会步上“京东互保”的后尘。宁互宝与相互宝则要求如果参与互助计划的人数过多、过少或风险状况不一致,有权将计划拆分或与其他计划合并。

鲜花与质疑同存,亟待更强监管

此外,为了收割流量,无论是众筹还是互助平台就必须快速扩张,而平台管理审核等问题也备受考验。近期水滴筹就因为德云社演员吴鹤臣的众筹事件,被推至舆论高潮。大家质疑焦点在于吴鹤臣经济能力是否真的需要网络众筹,以及吴鹤臣的病情是否需要100万之多。据网络报道,吴鹤臣虽然不算是著名明星,但在北京拥有两套房、一部车。尽管近日,水滴筹创始人沈鹏参加活动时谈及吴鹤臣众筹一事称,“吴鹤臣的两套房分别是他爷爷和他父亲的,还是公租房,二手车也不好卖,其家庭在他得脑溢血后还是有压力的,因而发起众筹。”但比起活在北京的大多数“草根”阶层,吴鹤臣也不能算是普遍意义上的穷人。

实际上,对吴鹤臣众筹事件的背后是对平台审查的流程设计——求助者的患病、财产真实性难以保证,钱款的去向不知所踪的质疑。在2018年3月,曾有南都记者以自己的身份实测水滴筹、爱心筹、轻松筹三大网络筹款平台,发现用网购来的虚假诊断证明及住院证明,就可以轻松通过三家平台的身份证明审核、医疗证明审核,对外发起筹款求助。为测试项目完成后能否提现,该记者还将项目链接转发给了几位同事,同事们分别进行了小额捐助。不仅如此,之后记者在三家平台上还成功实现了提现。

尽管随后2018年10月,轻松筹、水滴筹、爱心筹等平台发布《个人大病求助互联网服务平台自律公约》(以下简称《自律公约》),约定加强求助信息前置审核,审查方面包括疾病情况、治疗花费情况、家庭经济状况(主要是工资收入、房产、车辆、金融资产等信息)、预期款项用途、基本医疗保障情况、商业保险情况、是否享受低保、获得政府医疗救助等情况。但吴鹤臣事件中,水滴的首次回应中提到,自己本身是没有资格调查发起人名下是否有房产、车产的,只能靠发起人自觉公示。那么这一份自律文件是否真的能实现规范化,真正做到“自律”,通过吴鹤臣一事来看也是存疑的。

而5月7日,民政部对吴鹤臣一事回应称,个人求助不属于慈善募捐,不在民政部法定监管职责范围内,但由于影响到慈善领域秩序规范,下一步,将引导平台修订自律公约,针对群众关切持续完善自律机制,也将动员其他平台加入自律。此外,人民日报也曾在今年4月撰文称,“遗憾的是,近年来“互助”领域乱象频仍,机构组织良莠不齐,甚至还有非法集资诈骗活动混迹其中,让许多人蒙受损失。随着“巨无霸”体量互助平台的涌现,有必要对这个行业的发展进行系统的梳理和有效的引导。”