作者:云酒头条

距离上一次的“世纪并购”已经两年多时间,这一次,百威英博再次震惊业界。

全球最大啤酒生产商百威英博已于5月10日向香港联交所递交上市申请书,拟分拆旗下亚太区业务在港上市,暂计划7月挂牌,募资额或高达390亿元,摩根大通及摩根士丹利出任保荐人。

这份长达457页的文件显示,这次开曼群岛注册成立用来拆分上市的“百威亚太控股有限公司”(下称百威亚太),为百威英博集团(AB InBev Group)的一部分,总部在香港。

有投行给予百威亚太的估值达700亿美元(约4775亿人民币)。不出意外,这将是未来几个月港交所最大的一个IPO项目,此次融资可能募集70亿美元。

目标:港交所

2018年7月底,百威英博宣布调整组织架构。与SAB米勒合并两周年后,百威英博将9个大区精简为6个大区,并开始重点发展亚太区。

数据统计,百威英博在亚太地区拥有超过50个啤酒品牌,主要市场为中国、澳洲、韩国、印度及越南。根据独立市场数据研究公司GlobalData的信息,2018年,百威亚太在中国以啤酒销售额计排名第一,按零售销售额的市场份额计量,其投资组合中有两个(百威和哈尔滨)前五大品牌。

2018年度,百威英博实现总营业收入546.19亿美元,同比下降3.2%;全球市场总销量5670.66万千升,同比下降7.43%。可以对比的是,百威英博中国市场,收入增长8.3%,销量增长2.5%。财报中提到中国区的好业绩主要归功于高端品牌(包括科罗娜、福佳和时代啤酒等)的增长。

有分析称,公司分拆亚洲业务,是为了减少2016年收购SAB米勒逾1000亿美元的负债。但对比百威英博在亚太地区尤其是中国市场的“逆风表现”来看,选择香港上市,其更大的战略意图在于“就近原则”——更近的国家政策、更近的市场导向还有更近的产业并购。

例如,其在文件中就明确提出要“继续进行亚太地区区域并购”。在百威亚太的人员配比上,作为执行董事的王仁荣、首席财务官的Guilherme Castellan均在啤酒并购业务方面有“独到经验”。

百威亚太的阳谋

尽管是目前最大的啤酒集团,百威英博还是“很缺钱”。

2016年,百威英博收购SAB米勒后,公司所承担的债务负担不断在增长,为进一步平衡公司资产负债,2018年10月,百威英博将其股息减半,把节约下来的40亿美元用于偿还因收购SAB米勒而欠下的高额债务。

这显然只是杯水车薪。

作为一家杠杆收购型公司,百威英博从2008年完成了对美国百威啤酒的母公司安海斯的现金并购案之后,就一直处在高债务和利息支出的阶段。分析认为,百威英博在10多年中一直背负了不低于50%的负债率,到2017年底,有息长期债务更是高达千亿美金,每年税前融资利息支出接近50-60亿美金。

所以,在资金链持续紧张的严酷形势下,将高增长高溢价的亚太业务单独分拆上市,在市场套现部分股权来改善资本结构,缓解利息压力,不失为一个好办法。

当然,眼前的“还债”迫在眉睫,但百威英博布局的绝不是眼下,而是未来5年,甚至更久。

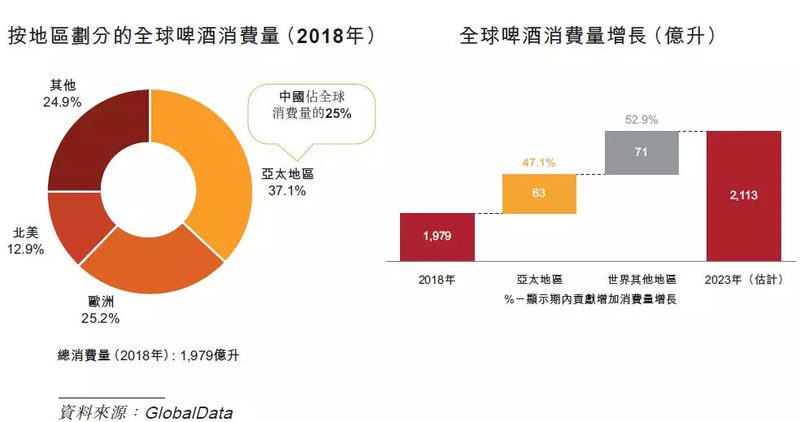

来自百威英博的数据显示,亚太地区人口总量为42亿,占2018年全球人口总量的约57%。预期该地区于2018年至2023年亦将贡献全球人口增幅约 46%。

最新数据显示,截至2018年,按消费量及价值计,亚太地区是全球最大啤酒消费市场,亦是全球啤酒消费量增速最快的地区之一。2018年,亚太占全球啤酒消费量的37%,且预计2018年至2023年将贡献全球啤酒消费量增幅的47%。

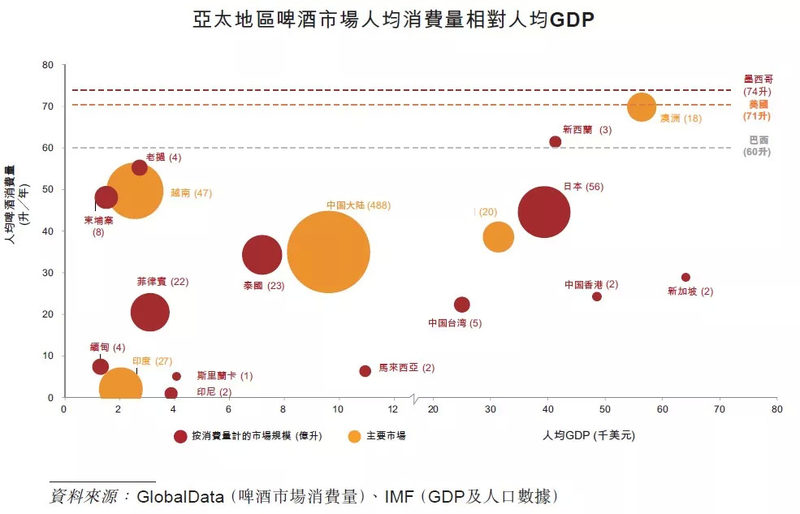

很明显,把整个亚太市场置于全球视野来看,这真的是一个“黄金市场”。此外,整体亚太地区啤酒人均消费量(2018年约为20升)远低于全球基准市场(如美国、巴西及墨西哥于2018年分别为71升、60升及74升)。对比来看,亚太地区当前较低的啤酒人均消费量水平表明该地区啤酒市场增长空间巨大。

近两年,百威亚太营收水平及盈利能力实现持续提升。

2017年和2018年,百威亚太实现营收分别为77.9亿美元和84.59亿美元;每百升收入有机增长3.9%,主要受产品组合逐渐转向高端品种推动;正常化除息税折旧摊销前盈利分别为24.79亿美元及27.92亿美元,自然增长12%;净利润分别为10.77亿美元及14.09亿美元。

现在来看,意图分拆亚太业务上市的百威英博野心真的很大,就像在上市申请书中提到的,“得以捕捉处于不同成熟水平的不同啤酒市场机会,我们可通过衡量各种针对增长潜力的关键绩效指标的表现以确定当中的差距,并积极利用各种扩展机会。”

亚太单飞,百威押宝中国

“恢复增长”是百威英博对中国啤酒市场2018年到2023年的趋势判断。

在百威英博的全球视角中,中国市场就是重要的一环,而今,亚太单飞后,中国市场的战略意义愈加重要。

2018年,国内啤酒市场总消费量为381亿升,中国占全球啤酒消费量的25%。按消费量及价值计,中国也是亚太地区最大的啤酒市场,于2018年分别占消费量及价值约66%及41%。尽管市场规模庞大,但中国人均啤酒消费量水平计与其他基准市场相比,继续保持相对较低,2018年为人均35升,表明啤酒消费量存在巨大增长潜力。

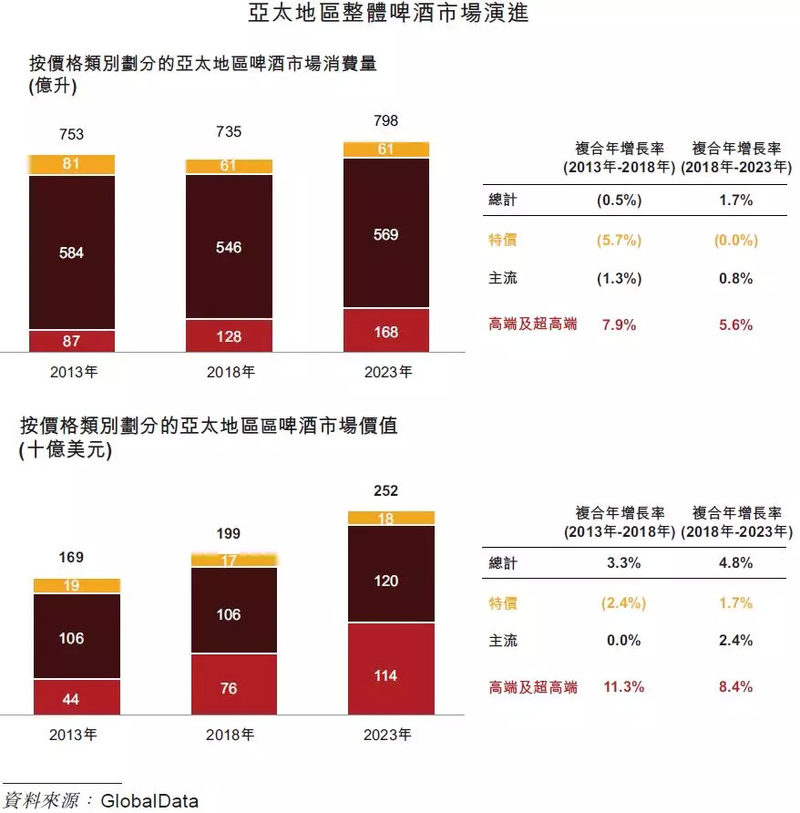

百威亚太预计,中国的啤酒市场增长主要宏观推动因素包括整体经济增长复苏、营业税率下降(由2017年的17%降至2019年的13%)及欠发展内陆地区的增长。此外,啤酒行业整体重心由透过高消费量获取市场份额转变为透过丰富产品组合为消费者提供更优质产品。

也就是说,百威英博其实也在提醒对手们:我不会和你们打价格战,而要打价值战了。

很长一段时间,在国内市场,啤酒企业之间的竞争以“规模优势”为核心,比的就是谁的产量大,这个竞争的逻辑在于“越规模化的产量意味着越低的成本控制”,最终在于以更加低于竞争对手的价格而取胜。

在过去十几年间,这其实啤酒市场的“丛林法则”,但对于当下的啤酒市场,尤其是连续5年产销量下行的环境下,国内啤酒市场需要踏上一个新的竞争维度。凭借产品组合的平均吨价上升——在规避产量优势的前提下,使得产品毛利率和净利润率都得到极大改善——而中国市场内的本土玩家,在这一点上还是欠缺的。

百威英博这次就强调了一条重要的商业策略——规模性高端化,这条策略也被其放到了针对亚太市场四大商业策略之首位。

近年来,百威一直布局中国的高端啤酒市场,继重夺高端啤酒品牌科罗娜在中国的运营权后,百威在2017年又从帝亚吉欧手中拿下黑啤品牌健力士在中国大陆地区的独家运营权。加上2018年年底跟捷成集团签订协议,将在中国内地设立合资公司,拥有蓝妹啤酒在中国的品牌权益和进口分销权益。此外,2017年和2018年,百威亚太还进行了一系列收购,如中国的拳击猫啤酒屋、澳洲精酿啤酒厂4 Pines及Pirate Life、澳洲的电商Booze Bud及韩国精酿啤酒公司The Hand &Malt Brewing Co.。

在不可逃避的人口老龄化趋势带来的行业长期逆风背景下,破题关键是品牌升级,而提升盈利能力才是此次行业大举反击的机会。