前有阿里巴巴思考自己是谁,后有京东思考谁是兄弟,两家电商巨头把焦虑写在了脸上。

往回一看,原来是拼多多不仅卖商品,现在还卖起了焦虑。

早前5月22日,拼多多公布了2024年一季度的业绩,营收868.1亿元,超市场预期的768.6亿元,同比增长131%,归母净利润高达279.98亿元。这是继去年四季度以来,拼多多营收再次破800亿,增速再次破百。

相比之下,阿里巴巴(2023年第四财季)、京东的一季度营收增速都仅为7%,营收对比拼多多比例为300%、256%,但是归母净利润只有拼多多的12%和25.5%,难怪阿里和京东要开始焦虑了。

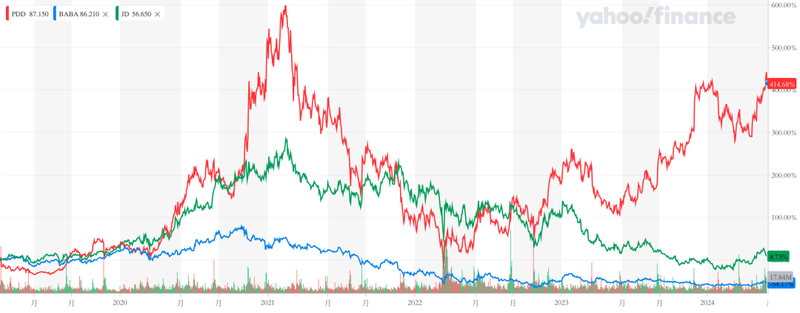

资本用钱投票,近年股价的走势也反映出了拼多多的强势。从去年5月开始拼多多的股价涨势迅猛,在今年发布一季度财报当日,拼多多以2043亿美元的市值完成对2012亿美元市值的阿里的反超。

▲近年股价增幅对比 图/雅虎财经

不仅是财务实力强势反超,用户的偏好也已经发生变动。

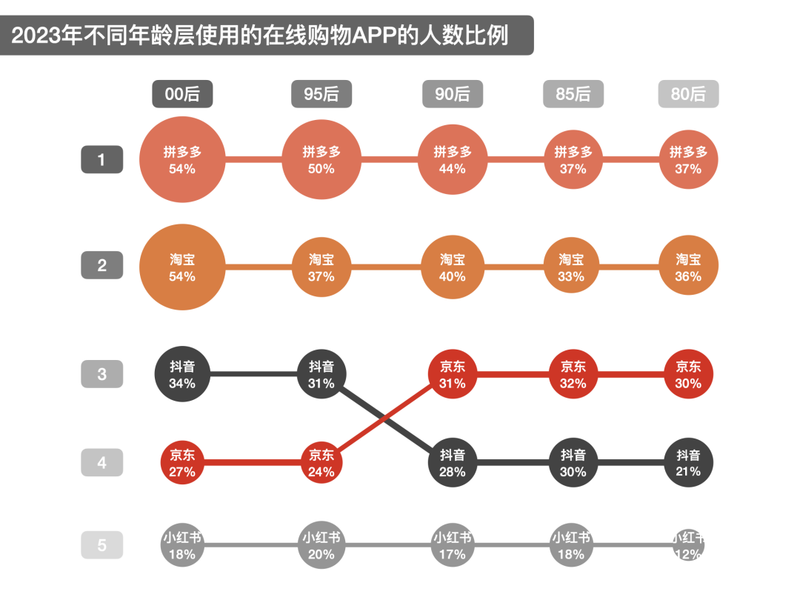

根据DT商业观察公开数据,2023年拼多多已经反超一众电商,成为各年龄层都爱用的购物平台,其中价格是大家使用此类电商平台的最大因素,人数占比达到70.2%。

▲ 不同年龄层使用购物APP人数比例(数据来源于DT商业观察)

从成立到现在才9年的拼多多,凭什么能够完成对阿里和京东的弯道超车?

1 突围

拼多多的招股书中可能找得到答案。

拼多多曾在招股书中形容自己是“好市多”与“迪士尼”的结合,反映到平台上就是大量的商品以及“砍一刀 ”等小游戏。

“是兄弟就来砍我”。

早期拼多多依托于微信平台,通过拼购的社交电商模式,在电商经济中加入社交活动,从价格的角度诱发用户完成社交分裂效应,从而达到快速累积潜在用户的目的。

不过,有用户没商户可不行。

2015年,京东放弃C2C业务全面进军B2C业务,阿里巴巴则逐渐减少对淘宝的C2C业务的支持,把电商中心转移到B2C的天猫。

壮士断腕的京东和钢刀换竹剑的阿里短兵相接。

正所谓鹬蚌相争渔翁得利,被双双抛弃的中小商户无处可去,拼多多自然而然就接下了这波商户大军。

被遗忘的还有一众供应端的工厂。

不管是B2C还是C2C模式,淘宝天猫的核心是商家自主经营门店以适应平台规则,但一般工厂作为供应端并没有网店经营的能力,网店的零售属性也无法对齐工厂的批发属性。

拼多多大力发展的C2M(顾客对工厂)模式就很好地解决了这个问题,不仅缩短了工厂到顾客中间的成本,还可以通过拼单功能让工厂按需生产产品。这样一来,无论是需求端还是供给端的成本都得到了压缩。

第二,拼多多还持续在农业上发力,拼多多曾形容自己是“腿上有泥”的新电商。果农相比工厂更需要一个标的客户来完成库存周转,拼多多抓住这点,通过“农云行动”、“百亿农研”等活动对农业进行互联网赋能,让拼多多不仅是廉价商品的交易所,也成为了海量农产品的交易所。

此时,大量的潜在用户搭配恰当好处的低价,用户的订单转换就水到渠成了。

不仅是低价的白牌商品,拼多多还在中层品牌上发力。通过“百亿补贴”来引进大量品牌方,瞄准中层消费用户。而且,“百亿补贴”的关键在于把电商活动简单化、常态化。不同于盖摩天大楼般的复杂满减活动,拼多多选择一目明了的常态化优惠价格,更受到消费者的青睐。

品牌、白牌、农产品三位一体铸就拼多多成为电商的“好市多”。不过,这种新结合方式只能让拼多多在似乎成熟的电商市场中争得一席之地,而拼多多的增长引擎一定“另有其人”。

2 增长

分解拼多多的财务数据可以发现,去年四季度的营收中,在线营销服务和其他收入(广告)收入同比增长57%,而交易服务收入(佣金)大增357%。而今年一季度的营收中,上述收入的同比增长则为56%和327%。

前者是拼多多增长的一级火箭。通过把低价引流和社交裂变带来的流量转移到平台的商家上,再收取商家的广告费用是拼多多的传统变现方式。

而佣金收入则是拼多多的新引擎。其中佣金收入又分为主站和跨境电商业务。

在主站上,拼多多实行“全站推广”的模式,在交易中设置产生交易佣金,只要有交易的促成,按照佣金比例拼多多就可以从交易中抽成,这个佣金比例也被称为货币化率。

根据交银国际预测,拼多多和淘天(淘宝天猫)2023年的货币化率分别为5.9%、7.57%,拼多多的货币化率相比淘天而言还有上涨空间。

当然,佣金比例的存在难免会让平台的商品价格整体提高,容易造成平台用户流失。

不过出人意料的是,消费者对于拼多多的低价商品更有包容度,原因可能是得益于C2M模式带来的价格优势,即使提价,拼多多的商品对比其他平台仍具有优势。

另一边跨境电商,Temu业绩持续拉高。

尽管拼多多财报中没有详细披露Temu的业绩数据,但是用户下载使用的热情中可见一斑。

根据Similar Web数据显示,去年Temu的独立访客数量达到4.67亿,排名全球第二,仅次于亚马逊;移动端上,去年Temu已经超越亚马逊等热门应用,在美国、英国等国家的App Store霸榜第一。

据汇丰银行预测,Temu在2023年对拼多多总营收贡献度为23%,2024年贡献度有望升至43%,而GMV(商品交易总额)则有望涨到480亿美元。

强势的增长来源于Temu的独特模式——全托管。在其他跨境电商的传统半托管模式下,一些没有跨境电商运营能力的商家也就没有能力参与这盘大棋。

相反之下,Temu的全托管模式意味着商家无需运营海外电商,只需为Temu进行供货,平台会根据商家的价格进行竞价推广,商家们则在Temu上体验完全竞争市场。

这样一来,Temu的商品价格将被压到最低,远低于其余跨境电商同行,Temu只在供销中赚取差价。

但全托管也并不完美,首先是物流时效上,全托管基本都是由国内仓发送到海外,受限于国际航运线路,物流配送时长较长。其次是有跨境运营能力的商家不会选择该模式。

因此今年3月Temu又推出了半托管模式。半托管模式下Temu鼓励更多的有自我运营能力的商家加入,打造更全的货盘。同时就目前来看,半托管模式下Temu正倾向于寻找有本地物流能力的商家,一定程度上能够缓解物流时效上的压力。

此外,Temu的成功还离不开选址。

早期Temu采用与TikTok相似的线路——美国。当下美国受经济下行的影响,下沉市场需求缺口打开,同时本土缺少下沉市场领头羊,带着“Shop like a Billionaire(像亿万富翁一样购物)!”口号的Temu自然是一战成名。

目前Temu已经布局超过50个国家或地区,其中主要包括北美、欧盟、澳大利亚等。这些国家或地区都具有一定消费能力,能够为Temu带来较高的客单价,从而覆盖跨境所带来的高额成本。

从“Team up, Price down”(拼着买,更便宜)一句Slogan,以及打造全品类电商的目标中,可以看出拼多多想要在海外复制一个新的拼多多的野望。

3 风险

阳光之下没有事物能够摆脱影子的存在,拼多多也不例外。

国内主站上,“仅退款”和全站推广模式都收到不少商家的诟病。

首先是仅退款的机制,站在消费者角度来讲确实维护了消费者的权益,但从商家角度而言,不断出现的恶意仅退款事件,不仅让仅退款成了中式零元购,还让本怀好意的机制成了披着羊皮的狼,使得本就严峻的利润空间继续被压缩。

无独有偶,流量竞价之下,商家为了保证自身的利润,对商品会采用降本处理,从而导致产品质量下降,但是消费者对于白牌商品不仅是价格上具有包容度,质量上也富有包容度,只要价格合适,产品能用,消费者还是会一如既往地购买,最终形成“劣币驱逐良币”的下行螺旋,可能会导致国内制造业生产质量下滑。

国外跨境业务上,Temu也要面对地缘政治的风险。

美国市场就有Tiktok受封禁的前车之鉴,目前Temu在美的主要输送通道是T86条例,即“800美元以下商品免税”,但在早前的5月31日,T86条例已经被美国海关宣布暂停清关3个月。

不仅是美国,欧盟方面也对跨境电商作出限制。同样在5月31日,Temu按照欧盟《数字服务法》(DSA)被列入“超大型在线平台”(VLOP)类,这也就意味着Temu在欧盟也需要收到最严的审视。

这样看来Temu的出海之路还要任重而道远。

4 结语

总的来说,拼多多的成功并非偶然。

一来在全球经济下行的大背景下,生产过剩的供给端与消费降级的需求端相汇,激发出新的市场机遇,拼多多正是在这样的环境中应运而生,抓住了时代的脉搏。

二是拼多多之所以能在电商市场中立足,得益于其独特的商业模式、深度渗透农业研究领域以及持续不断的创新精神。这些因素共同构成了拼多多成功的核心支柱。

然而,随着市场竞争的加剧和外部环境的变化,拼多多也面临着诸多挑战和风险。未来,拼多多需要继续优化其业务模式,提升用户体验,同时也要积极应对外部环境的变化,以确保其在电商市场的领导地位。