文|深响 吴鸿键

2023年,餐饮业依然迷雾重重。

一方面,“万店”理想感召力强大,蜜雪冰城、华莱士、瑞幸等品牌,都让行业相信“大连锁”时代的到来。另一方面,激进开店的中式烘焙和面馆品牌却遭遇了挫折——虎头局在餐饮业复苏气氛中倒下、五爷拌面闭店率高达41.8%。

但就是在这样冰与火交错的迷雾中,一个叫做「中式汉堡」的新品类却在狂奔。

红餐大数据显示,从2022年8月到2023年1月,店名带有“中国汉堡”或者“中式汉堡”的快餐门店数量快速攀升,从1772家上升到的3533家。今年以来,“奥丁顿”、“楚郑”、“麦喜堡”等快餐汉堡品牌也有融资消息传出。

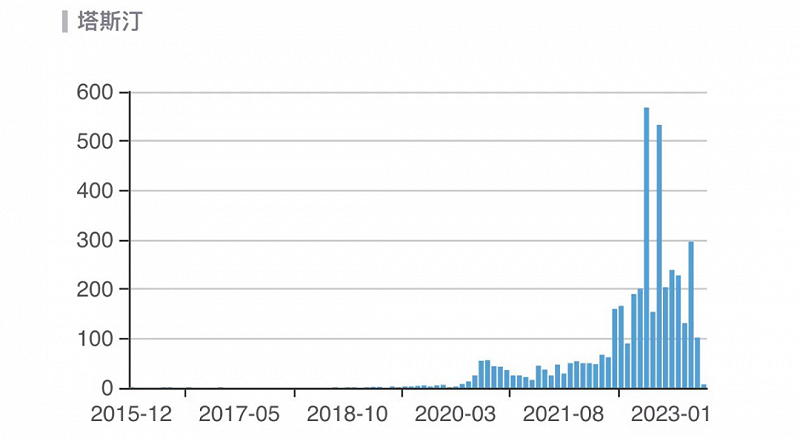

而在一众“中式汉堡”品牌中,最引人注目的是“塔斯汀”。根据窄门餐眼的数据,截至今年6月3日,塔斯汀已有门店4133家。这一数据超过了同类品牌德克士和汉堡王,仅次于华莱士、肯德基和麦当劳。关键的是,塔斯汀2000多家店,是在餐饮业承压的2021年、2022年里开出来的。

这又是一个典型的“拼多多”式崛起,在远离舆论中心的五环外,中式汉堡向着“万店”狂奔。

塔斯汀开店时序图 图源:窄门餐眼

“中式汉堡”外衣下的西式快餐

尽管塔斯汀于品牌Logo、Slogan、营销文案处都在强调其“中式汉堡”定位,但要较真起来,它仍应该被归类于西式快餐。

这一点从塔斯汀的菜单就能清晰感受到。它的主力产品依然是“炸鸡汉堡”,套餐组合是“汉堡+薯条+鸡块+可乐”。所谓的“中式”,更多体现为塔斯汀的汉堡面饼是手擀现烤,部分产品的夹馅用上了麻婆豆腐、鱼香肉丝等本土菜式。

同样的,奥丁顿汉堡、楚郑汉堡等新品牌,虽然自我定位也是“中式汉堡”,但主力产品依然是炸鸡汉堡和各类炸鸡产品。

图源:奥丁顿汉堡小程序

从增速、韧性和规模化潜力多个角度看,西式快餐都称得上一个“好赛道”。

美团编写的《2022新餐饮行业研究报告》显示,2018年到2021年,中国餐饮连锁化率从12%提升至18%,其中,标准化、易操作的饮品和刚需高频的小吃快餐,是推动连锁化趋势的重要品类。红餐大数据也显示,2022年,由于西式快餐标准化程度高,适合外带外卖,品类受冲击相对较少。

一个餐饮品类能否规模化,标准化至关重要。

海底捞靠做火锅底料的颐海国际、做菜品供应的蜀海国际,解决了原材料的标准化,行业流行的“中央厨房”解决的则是制作的标准化。而塔斯汀及其所在的西式快餐赛道,天然容易实现高度标准化。

原料方面,艾媒咨询在《2022年中国西式快餐行业研究报告》提到,西式快餐供应链已经相对成熟。鸡肉、牛肉、面食、调料等原料都有足够细分和专业的供应商。公开资料也显示,塔斯汀已和百事可乐、圣农、正大等企业达成战略合作(圣农也是肯德基、麦当劳、德克士、汉堡王的鸡肉供应商)。

在制作上,快餐汉堡更是一种几乎不需要“厨师”参与的菜品。一个汉堡的组成就是面饼+生菜+番茄+挤酱+炸鸡,再加上各种机器设备对人工操作的替代,新人只需稍加培训就能上手。

品类本身的特性,决定了塔斯汀在标准化上有一定优势。而去过塔斯汀的门店,你能很明显地感受到,这个新品牌的各个经营动作,都有某种“师从”另一个品牌的痕迹。

华莱士学徒的真本事

这里说的“另一个品牌”,指的是华莱士。

塔斯汀和华莱士渊源颇深。根据“天眼查”的报道,“福州塔斯汀餐饮管理有限公司”的实际控制人名为魏友纯。2011年到2013年,魏友纯连开过七家华莱士汉堡店。2015年,魏友纯开了一家塔斯汀比萨店。此后,塔斯汀成为了魏友纯的创业主线。

在塔斯汀的门店,尽管视觉配色不同,但你依然会感觉到不少“华莱士”元素,比如空气中飘着的炸鸡味、桌椅的摆放、放在角落的裹粉大纸箱,以及那些装在纸袋里的、刚炸出来的烫手的炸鸡。

由于塔斯汀采用了明档厨房设计,客人可以直观看到产品的制作过程。以炸鸡为例,据「深响」观察,塔斯汀厨房的大冰柜里分箱放着腌渍好的“香辣鸡翅”、“琵琶腿”,冰柜右边是裹粉台,再右边是可以设置多项参数的智能炸锅。每台机器上还贴着注意事项,提醒员工正确操作。

塔斯汀明档厨房,冰柜、裹粉台、“电脑版炸锅”一字排开

在定价和开店策略上,塔斯汀和华莱士也有相似性。「深响」在两家的品牌小程序里看到,一份塔斯汀的“香辣鸡腿中国汉堡+香辣鸡翅+冰柠可乐”单人套餐,售价20.9元。一份华莱士的“香辣鸡腿堡+香辣鸡翅+可乐”套餐,售价22元。

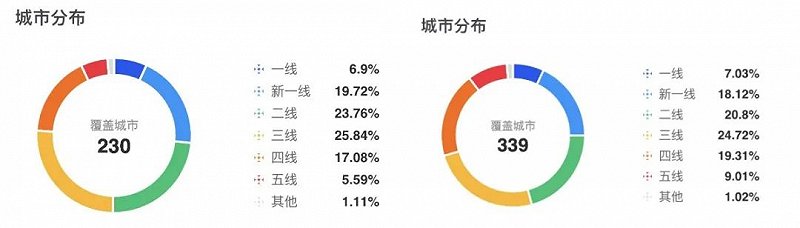

在门店分布上,塔斯汀和华莱士的主场都是二三四线城市。窄门餐眼数据显示,塔斯汀门店超六成门店位于二三四线城市,华莱士同样如此。

塔斯汀(左)、华莱士(右)门店分布情况 图源:窄门餐眼

两家的不同之处,更多体现于塔斯汀在汉堡胚上的创新。

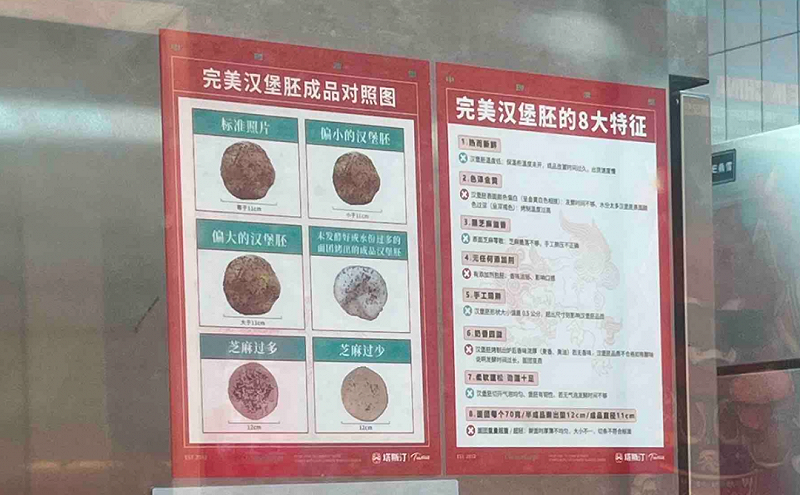

在塔斯汀门店,可以看到厨房内贴着“完美汉堡胚”的成品对照图和“8大特征”说明。手擀现烤的汉堡胚是塔斯汀最核心的产品差异点,是其能够从竞争激烈的餐饮业逆势突围的关键。

塔斯汀厨房内关于汉堡胚的说明

差异化创新,叠加流量红利

艾媒咨询的《2022年中国西式快餐行业研究报告》提到了三个关键趋势:本土化西式快餐品牌的崛起、“农村包围城市”和创新营销方式的影响。

华莱士是本土化西式快餐品牌的代表,目前拥有超过2万家门店,远远高于麦当劳和肯德基在国内的门店数。相比“麦肯”,本土化西式快餐更倾向于在下沉市场发力(窄门餐眼数据显示,麦当劳超一半的门店开在国内的一线和新一线城市)。

创新营销方式指的是短视频和直播。艾媒咨询的调研数据显示,有67.7%的受访消费者偏好短视频的营销方式。

塔斯汀身处趋势中,找到了差异化产品创新点。在同质化严重的西式快餐市场,手擀现烤的汉堡胚带来了有趣的口感和新的营销可能性,配合近年的“国潮”趋势以及短视频、直播新载体,塔斯汀找到了突破口。

作为较早探索内容化的餐饮品牌,塔斯汀目前已在抖音形成一套成熟玩法。

在抖音,“塔斯汀(中国汉堡)美食局”拥有近百万粉丝,短视频直观呈现了塔斯汀面饼手擀现烤的过程,低价团购直播则把用户关注度转化为了销量,门店价需要28元的“香辣鸡腿堡+粗薯+可乐”,在直播团购秒杀价仅需16.8元。今年2月,塔斯汀在抖音本地生活团购带货榜排名第一。

塔斯汀在抖音的账号、直播、和团购套餐

疯狂开店背后的行业母题

总的来看,与其把中式汉堡的热闹视为“新物种的胜利”,不如将其理解为“合适品类、成熟供应链、差异化创新、流量红利”共同作用的结果。而塔斯汀是最先抓住机会的角色。

各个“中式汉堡”品牌更像是2.0版本的华莱士,共享着西式快餐品类成熟的供应端和需求端基础。这么做的好处是,华莱士已经验证了路径的可行性,后来者可以直接站在“前人”的肩膀上发展,但同时也意味着,所有前人遇到过的问题,后来者都需要妥善解决。

食品安全就是这样的问题。去年315期间,塔斯汀汉堡的门店被江西都市频道“都市现场”栏目爆料存在食品安全问题。此后,塔斯汀总经理杨兵在内部信中也承认了个别门店操作执行不规范、不到位的事实,称自己和团队“内心焦灼,充满担忧”。

问题的出现和塔斯汀采取的加盟模式关系密切。相比直营,加盟能更好地加速门店扩张,但如何管理加盟商、监管一线门店,极其考验品牌方的控制力。

图源:塔斯汀官网

尽管汉堡并不难做,机器设备又取代了部分人工操作,但一线门店依然存在许多“不标准”的空间——食材是否缺斤少两、肉类和蔬菜是否新鲜、一锅油到底用了多少次、卫生工作有没有做到位,这些都无法做到完全意义的标准化,可能造成食品安全隐患。

对于这类问题,塔斯汀的处理方式是加强制度建设和监管力度,如加强加盟商资质审核、启动“第三方飞行检查”等。在塔斯汀门店,「深响」注意到,厨房的醒目位置贴着“门店食安十大红线”,并有“出现任何一项红线直接停业整顿3天”的警示。就餐期间还有类似“巡查员”角色的人来到门店,对厨房状况、汉堡所用的球生菜新鲜程度进行检查。

塔斯汀厨房内关于门店食安红线的说明

对于所有餐饮品牌而言,食品安全都是命门。

塔斯汀当下无法回避一个行业老问题:品牌的管理半径能否覆盖门店网络?即使有制度建设和监督机制,但今天的塔斯汀已经进入230个城市,拥有超4000家门店。如何在速度和品质之间找到平衡点,是所有黑马品牌接下来面临的一大考验。

与此同时,随着塔斯汀闯出一条路、后来者纷纷入局、品牌的频频融资,行业竞争将加速升温。而当市场满是同质化的“炸鸡汉堡”、“半边鸡”、“鱼香肉丝”夹馅,同质化的国潮营销,属于新品牌的“红利”也将减弱。