文|投资者网 乔丹

化妆品龙头企业珀莱雅(603605.SH)目前的市值及业绩,可谓是冰火两重天。

4月21日,珀莱雅发布了2022年报及2023年一季报,营收及净利润双双大幅增长。2022年,珀莱雅的营收规模达到63.85亿元,对比2017年上市时17.83亿元的营收,已接近原来的4倍。

反观其市值,则未同步跟涨。珀莱雅股价曾在2021年初到达214元/股的高点,目前股价跌至164元/股。

市值大幅缩水,机构预测PE将继续下降

珀莱雅于2017年11月上市,彼时市值约63亿元,上市后市值一路高涨,至2021年2月份,达到608亿的阶段峰值,股价一度探至214元/股,但上涨行情并未持续。

2022年5月末,珀莱雅市值开始波动向下,在发布成绩优异的2022年报及2023年一季报后,股价有短暂反弹,而后继续下行,截止2023年5月11日收盘,公司总市值为465亿元,静态市盈率为56.88倍。

珀莱雅市值持续缩水之时,公司实控人及董事也接连减持股份。根据东财choice数据,2021年3月31日,公司前两大股东侯军呈及方玉友的持股比例分别为35.74%、21.91%,至2023年3月31日,侯军呈的持股比例微降至34.45%、方玉友则降至15.02%。

公开资料显示,侯军呈为珀莱雅实控人及董事长,方玉友系侯军呈配偶方爱琴之弟,任公司董事及总经理。

根据东财choice数据,在珀莱雅发布2022年报及2023年一季报后,即4月21日至5月11日,共计29家机构对其作了评级,其中,除浙商证券及国元证券预测其市盈率升至56.86倍、62.01倍外,其余机构均预测其市盈率将降至45倍左右。

上海证券在研报中表示,根据Wind一致预测,截至2023年一季度,美容护理行业预测2023年的PE为36倍,一季度为美容护理行业消费淡季,需求较弱,板块估值相对较低。从重点个股层面来看,珀莱雅2023年的预测PE为46倍,龙头估值溢价明显。

业绩连年增长,但赚钱能力低于同行

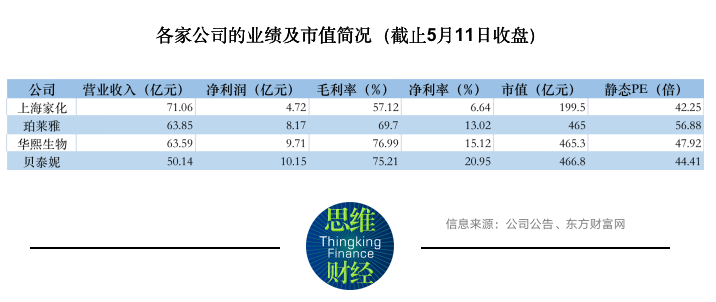

从营收规模来看,在已上市的化妆品企业中,珀莱雅仅次于上海家化(600315.SH),高于华熙生物(688363.SH)及贝泰妮(300957.SZ)。

2022 年度,珀莱雅营收63.85亿元,同比增37.82%,净利润8.17 亿元,同比增41.88%。对于业绩增长原因,公司在财报中称主要系公司线上渠道营收同比增长;主品牌珀莱雅营收同比增长;子品牌彩棠、悦芙媞、Off&Relax同比增长。

其他财务指标亦有所增长。2022年,珀莱雅净利率由2021年的12%升至13%,同期毛利率则由66.46%升至69.7%。这两项指标的提升,与公司线上直营占比提升有关。

不过,对比华熙生物及贝泰妮,珀莱雅虽然在营收上占据明显优势,但从其净利率及毛利率来看,公司在盈利能力上不及后两者。2022年,珀莱雅、华熙生物及贝泰妮的毛利率分别为69.7%、76.99%、75.21%,净利率分别为13.02%、15.21%、20.95%。按照Wind预测的行业2023年36倍的PE来看,珀莱雅的估值溢价也更明显。

从费用上来看,珀莱雅与华熙生物及贝泰妮存在差距的原因,在于销售费用及研发费用的投入差异。

2022年,珀莱雅的销售费用率及研发费用率分别为43.63%、2%。华熙生物分别为47.95%、6.1%,贝泰妮分别为40.84%、5%。不难看出,珀莱雅的销售费用率处于中间水平,而研发费用率则相对最低。

珀莱雅业绩之所以突飞猛进,除了发力线上渠道外,与其大单品策略也有很大关系。2020年,公司开始策划打造多款大单品新品,尝试主推300元以上的单品,如珀莱雅红宝石精华、珀莱雅双抗精华、珀莱雅双抗小夜灯眼霜等大单品。此后,公司还不断升级产品,在2022年推出红宝石面霜2.0、源力精华2.0,2023年推出双抗3.0,产品矩阵不断丰富。

在大单品策略驱动下,公司产品力、品牌价值、营收规模均得到了提升。目前,公司旗下的品牌有珀莱雅、彩棠、OR、悦芙媞。2022年,主品牌珀莱雅营收52.64亿元,以营收计,“珀莱雅”是目前上市的化妆品企业中营收第一的国货品牌,而这背后是公司持续的研发投入,化妆品企业的竞争优势,也在此得以体现。

资源集中向线上,衍生闲鱼二手生意

分渠道来看,近几年来,公司线上收入占比逐年提升。2022年,公司线上收入57.88亿元,占比超90%,在2018年,这一比例为44%。

规模增长同时,珀莱雅在线上渠道也取得了不错的行业地位。据其财报,2022年度,珀莱雅天猫旗舰店成交金额获天猫美妆排名第4,国货排名第1;抖音美妆上,珀莱雅品牌成交金额排名第3,国货排名第1。

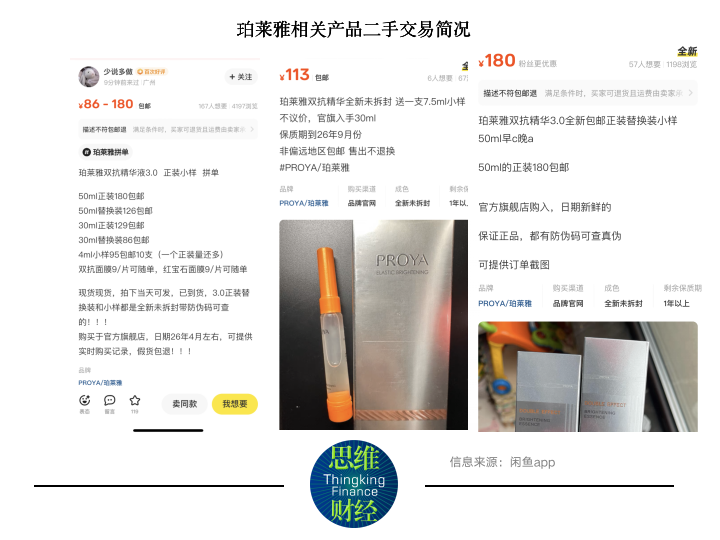

从目前的渠道战略来看,珀莱雅将大部分资源都朝线上倾斜。公司在《2022 年年度股东大会会议资料》表示,在渠道上,中国大陆地区将聚焦天猫(天猫国际、天猫旗舰店)、抖音。不过在公司资源集中向线上倾斜后,网上出现了不少二手卖家。

在闲鱼上,搜索“珀莱雅”,便能发现不少用户在转卖主播直播间拍到的珀莱雅双抗精华、面膜、彩棠妆前乳等产品,而转卖价格大多比较便宜,比如公司的明星大单品双抗精华,天猫旗舰店50ml的售价为399元,而在闲鱼上转卖价格则为180元。

至于货源渠道,从不少闲鱼卖家展示的订单图片来看,均表示购于公司天猫旗舰店,因大促时期买正装送正装活动,产品数量超出用户实际需要,所以消费者低价转卖。

珀莱雅目前的大单品,在售价上已接近欧莱雅、玉兰油等一线品牌,品牌逐渐迈向高端化,但上述转卖行为或会影响品牌的价格分销体系以及品牌价值。

而珀莱雅也意识到了这一现象,据财经网,在近期的线上业绩说明会,公司表示针对上述转卖情况,公司已与平台方进行了积极的沟通,对于异常的批量转卖行为,将通过投诉等方式严打。