文|赶碳号

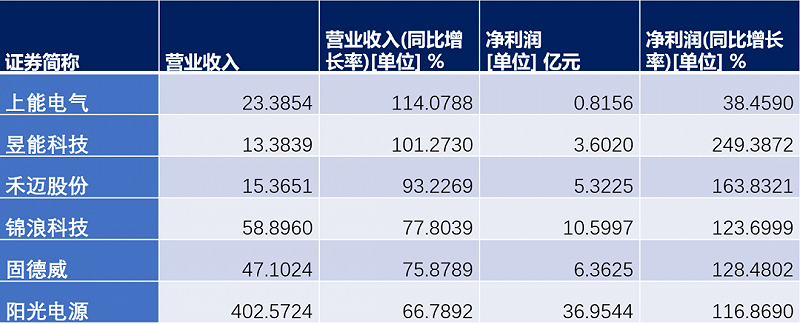

受益于光伏行业的高景气周期,2022年逆变器企业业绩普遍高增。A股公司中业绩增幅最猛的,当属微型逆变器龙头——昱能科技。

昱能科技2022年营业收入约13.38亿元,同比增加101.27%;归属于上市公司股东的净利润约3.61亿元,同比增加250.3%;基本每股收益5.15元,同比增加199.42%。今年一季度,昱能业绩再上台阶,2023年一季报营业总收入4.36亿元,同比去年增长151.05%,归母净利润为1.18亿元,同比去年282.91%。

然而,昱能科技的库存竟然占到产量一半。这不仅与火爆的市场环境格格不入,就是和同行相比,也显得有些诡异。

来源:昱能科技官网

01 微逆龙头的库存何其多

数据来源:Wind;2022年年报;单位:亿元

昱能科技2022年度亮眼业绩的背后,是公司经营性现金由正转负,存货猛增。

令赶碳号不解的是:为什么昱能科技在2022年的微型逆变器生产量为185.52万台,而销售量仅为93.52万台,库存量占生产量的53.8%?是卖不出去,还是为了迎接2023年的逆变器市场提前备货?

来自2022昱能科技年报

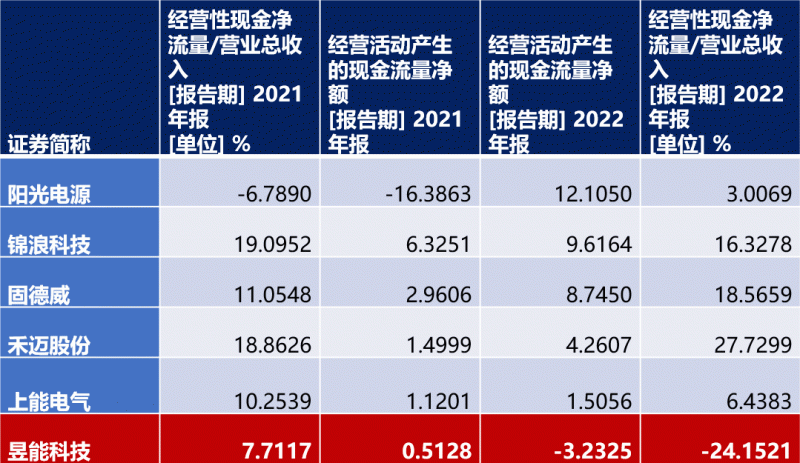

02 唯一经营性现金流为负的逆变器企业

公司年报;利润表及现金流量表相关科目变动分析表;单位:元

注:经营活动产生的现金流量净额变动原因说明:主要系购买原材料增加所致。

经营活动现金净流量,是衡量公司经营活动现金收入和支付的指标。如果经营活动现金净流量为负数,则说明公司的经营活动所产生的现金流量不足以支付经营活动所涉及的现金支出。

2022年,昱能科技营业收入同比增长101.27%,经营活动净现金流同比下降730.36%,营业收入与经营活动净现金流变动背离;2022年净利润为3.6亿元、经营活动净现金流为-3.2亿元,净利润与经营活动净现金流背离。

昱能科技在去年6月上市后,经营性现金流由正转负。今年一季度,昱能科技经营活动产生的现金流量净额为-430,093,619.90元,比上年同期增减变动幅度为-1,094.63%。昱能科技的经营性现金流自上市后一直在恶化。

2022年,逆变器企业业绩普遍暴增,经营性现金流都很不错。2021年经营性现金流为负的阳光电源都成功转正了——当然,大白马阳光电源其实也有不少问题,包括库存甚至是海外营收。赶碳号近期将专门剖析。

但是,昱能科技的现金流状况,与行业趋势完全相反。更扎心的是,和微型逆变器同行——禾迈股份对比,差异也很明显。2022年,禾迈经营性现金净流量占营业总收入的27.73%。昱能科技2022年经营性现金净流量占营业总收入的-24.1521%。

数据来源:Wind;单位:亿元

公司在年 报中解释,“经营活动产生的现金流量净额变动原因说明:主要系购买原材料增加所致。”这个解释有些牵强,笔者好奇,昱能的同行们难道就不需要购买原材料吗?

03 问题究竟出在了哪里?

首先来看,昱能增加的存货,主要是原材料吗?

年报显示,2022年公司微型逆变器生产量、销售量、库存量分数为185.26万台、93.52万台、99.69万台,同比分别增长275.81%、91.95、852.11%。这也意味着2022年,高达53.81%的逆变器没有卖出去。

对于存货增加的原因,公司在年报中解释,系公司预计市场快速发展增加备货所致。

2022年受益于业绩大增,同行企业库存量都有增加。除了昱能科技外,增长最多的是德业股份,增加3.68倍,另一家微型逆变器企业禾迈股份增长2.79倍。昱能科技为库存量同比增长8倍,遥遥领先于同行。

但是在最近举行的业绩说明会,公司进一步解释称:“库存金额16.6亿元的构成中,包括原材料及委托加工物资金额7.3亿元、 成品库存9.3亿元。”

另外需要注意的是,昱能的存货增速,远高于营业成本的增速。

昱能科技2022年期末存货为13.04亿元,期初为1.78亿元,同比增加633.50%。公司的营业成本同比增长94.99%。

虽然看起来2022年公司生产的产品库存非常多,但是公司同时披露,逆变器产销率为89.52%,产品销售情况较为乐观。

这两个数字存在较大差别的原因,可能是统计单位不同:一个是“台数”、一个是“金额”。这可能意味着,单价更低的某类逆变器,在销售上可能遇到了问题。

04 全部委托加工,主攻研发?

昱能海宁BIPV光伏车棚项目495kW;来源:公司官网

赶碳号在光伏企业年报中发现,企业对生产模式最多的表述为“以销定产、少量备货”。

逆变器行业是怎么做生产计划的?

锦浪科技这样描述生产模式:生产管理部门每年根据销售部门提供的年度销售计划制定年度生产计划,销售部门每月提出下月销售计划,生产管理部门根据销售计划、库存量、生产设备情况制订下月月度生产计划。

固德威生产实行“以销定产+合理库存”的管理模式。运营中心每年根据销售中心提供的年度销售计划制定年度生产计划,销售中心每月提出临近三个月的销售预测,运营中心根据销售预测、库存量、生产设备情况,每个月召开产销协调会,制订下月月度生产计划。

禾迈股份描述:光伏逆变器及相关产品、储能相关产品、电气成套设备产品等产品基本采用“以销定产”的生产模式。

以上企业的生产模式大体一致。

或者昱能科技存货较多的原因,是生产模式不同。

昱能科技生产模式是“采用委托加工的方式进行,公司的产能由委托加工企业提供”。具体来说,公司经营过程中专注于研发设计、市场销售等核心环节,产品的生产则通过委托加工的方式进行。公司的委托加工企业为公司提供产品制造服务,主要包括产品的 SMT 贴片、DIP 插件、软件烧录、组装和测试等。

贴牌委外OEM,在消费品领域很常见,在工业品领域并不多。

2022年6月,昱能科技在科创板上市,募集资金5.56亿元,其中2.72亿元用于“研发中心建设项目”、8319.32万元用于“全球营销网络建设项目”、2亿元用于“补充流动资金”,无投资逆变器产能计划。

这也是造成公司库存较大的原因。在业绩说明会上,昱能科技进一步解释说:公司是代工模式,通常给海外仓库3至4个月的预期备货量。但是去年疫情影响公司业务发展,上市后公司资金充裕,公司将海外仓的备货量提高到5至6个月的预期出货量,未来会把库存调回至3至4个月的库存策略。

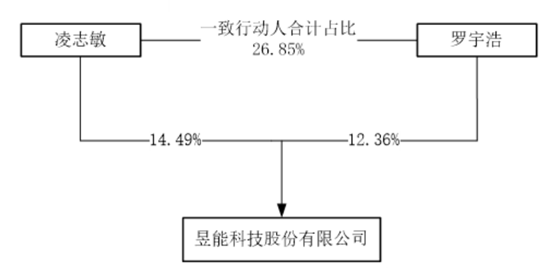

昱能科技的实际控制人为凌志敏、罗宇浩。凌志敏为美国国籍,拥有美国永久居留权;罗宇浩为中国国籍,拥有美国永久居留权。凌志敏担任公司董事长兼总经理,罗宇浩担任公司董事、首席技术官。二人都是博士,有国外名校读书经历和美国Solaria公司工作经历。

年报介绍,公司董事长凌志敏先生,比利时鲁汶天主教大学微电子博士,美国加利福尼亚大学伯克利分校电子工程与计算机博士后,曾先后就职于 AMD、XILINX、SOLARIA 等全球领先的半导体及光伏行业公司,科技部“国家创新人才推进计划”科技创新创业人才。

公司首席技术官罗宇浩先生,美国加州大学洛杉矶分校电机工程博士,曾先后就职于XILINX,SOLARIA等全球领先的半导体及光伏行业公司,国家光伏产品质检中心光伏电站及逆变器领域技术专家。

没有投资产能计划,是否是因为重视研发投入,过于强调科技竞争力呢?

2022年年报显示,昱能科技不但是逆变器企业研发支出最少的企业,而且研发支出总额占营业收入比例最低。

上市不到一年,昱能科技股价在去年8月29日创下726.5元的新高后一路下行,截至今年5月9日收盘价为287元,跌幅超过60%。