文|DataEye研究院

“头腾世纪和解”,腾讯系头部游戏,已可在字节系流量平台上买量投放!包括抖音、今日头条、西瓜视频等。

一、腾讯系游戏可投字节,已有头部游戏在投

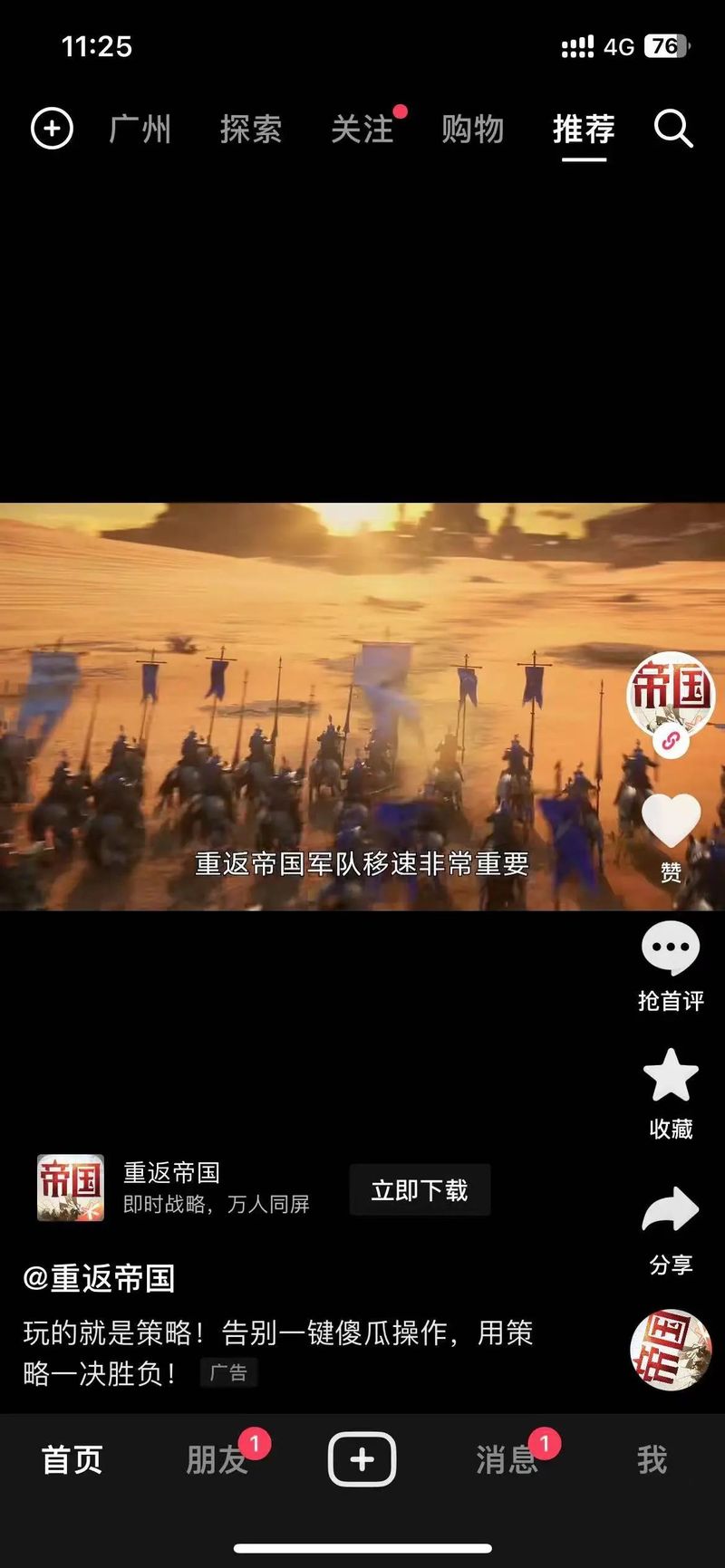

DataEye-ADX数据显示,《重返帝国》已开始在今日头条、西瓜视频上进行效果广告投放,这两个平台是近七天(4月3号—10号)该游戏素材量投放占比最高的两大渠道。

同时,DataEye研究院也在抖音上刷到了《重返帝国》效果广告。

截图自:抖音

此前,《重返帝国》作为腾讯系头部游戏之一,字节系对其投买量广告进行了限制。DataEye-ADX数据显示,今年1-3月,《重返帝国》主投腾讯系的腾讯新闻、优量广告、腾讯视频。

DataEye研究院从腾讯游戏内部人士获悉:《重返帝国》确实在投字节系了。但其他游戏还说不好,“能投不能投也不会给明确的通知,过程中发现问题能解决就能解决,解决不了就没办法,一直都是这样的”。

不只是《重返帝国》,DataEye-ADX数据显示,近7天《火影忍者》在素材投放渠道分布上,抖音渠道占比约15%,排名第三,位列第四的是今日头条。

DataEye研究院观察:腾讯游戏在字节系渠道投放大方向已经是放开,但目前仍配合腾讯“降本增效”总方针,所以素材投放量不大。目前腾讯系游戏,并没有大面积投放字节系渠道。

二、买量价格会被推高吗?

会对买量价格产生影响吗?

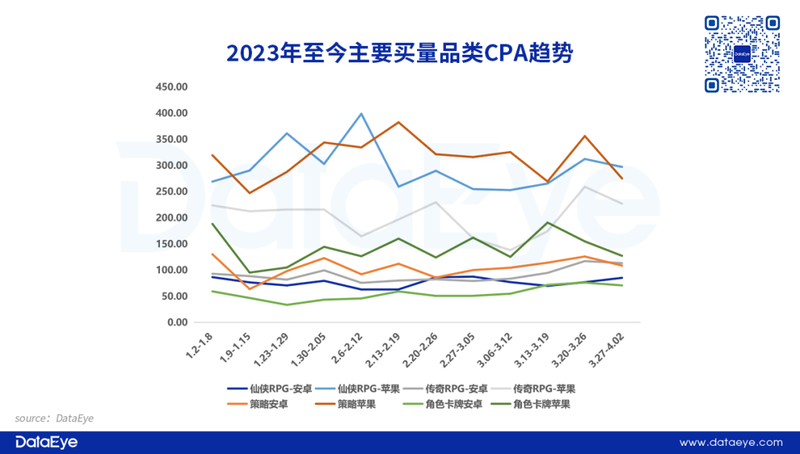

DataEye研究院从一家买量投放代理获悉:进入4月,买量价格维持高位,一些赛道(如传奇)价格飙升幅度较大。主要是因为游戏市场开始复苏,并且部分厂商(特别是小游戏厂商)已经开始备战五一长假期,推高了价格。以下为DataEye研究院对部分赛道买量CPA的价格预估数据。

DataEye研究院判断:

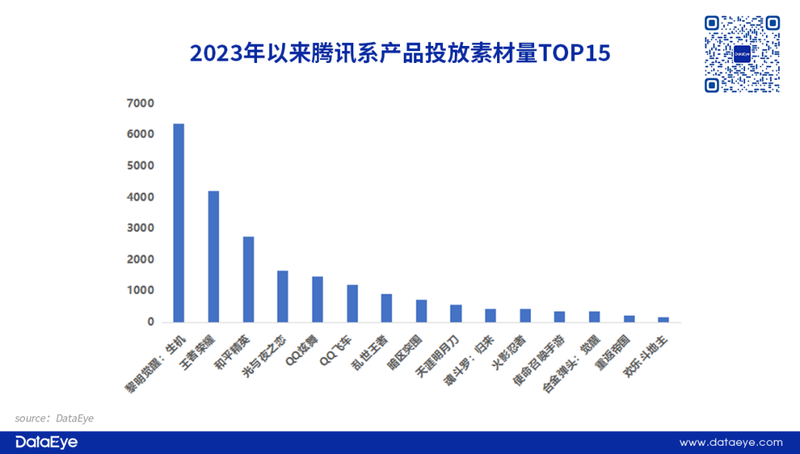

一方面,腾讯游戏对于娱乐短视频场景流量非常渴求,且马上又有《合金弹头:觉醒》《无畏契约》等重磅游戏入局,五一期间营销投入如果加大,预计会在短期内推高字节系相关赛道价格。以下为DataEye-ADX显示的腾讯系买量游戏TOP15,建议相关赛道厂商暂时“避其锋芒”。

另一方面,在腾讯降本增效大趋势下,除非新游上线的一两周,或者五一这样的小长假,预计不太可能在字节大规模买量投放,因此对价格提升影响有限。

三、对腾讯、字节乃至国内买量格局影响研判

(一)对腾讯而言

从腾讯游戏业务来看,获量方面大幅受益。近年来腾讯游戏业务分化严重,头部游戏持续表现强势,但大多数新游却表现一般,其中有买量投放效率、达人营销短板的原因。当“头腾互通”进一步深化,腾讯游戏业务或进一步受益:

一是营销平台不再受限,可更高效获量。腾讯新游进行效果广告营销时,可选头条系流量,覆盖范围更大。

二是可大量入局效果型达人营销。腾讯游戏在营销有更多选择,例如大概率可以入驻抖音游戏发行人计划。《和平精英》已经在3月底开始进行投稿活动,鼓励创作者发布相关内容,并且流量入口可以做其他游戏直播(如《黎明觉醒》等)。

截图自:抖音

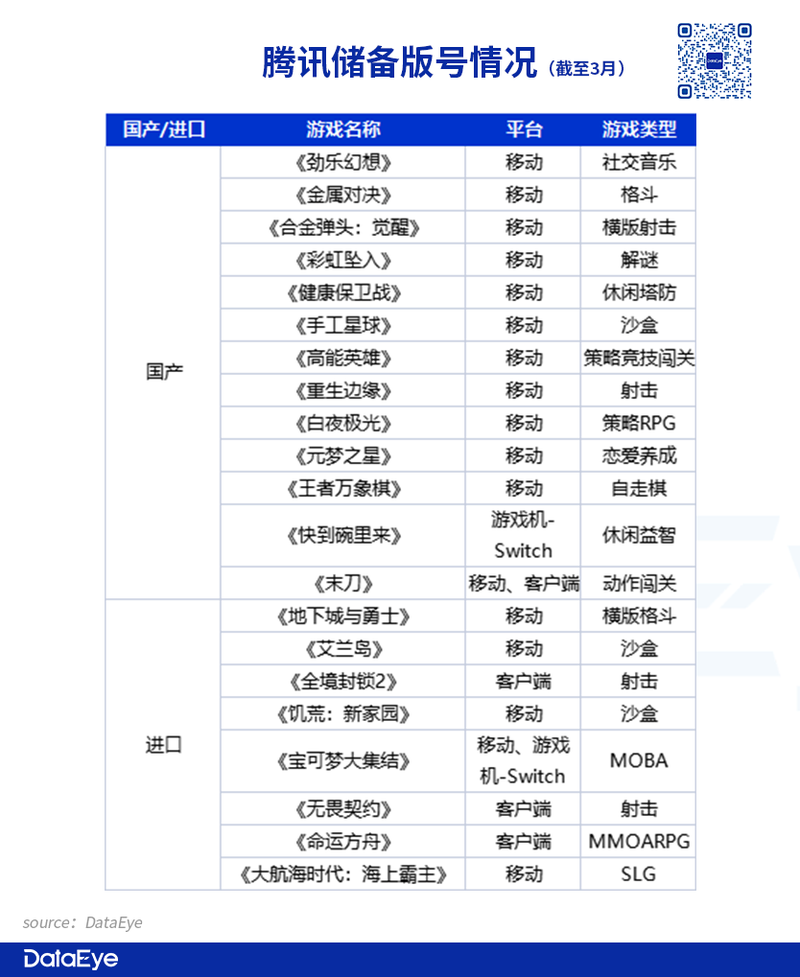

根据DataEye研究院不完全统计,截至目前,腾讯已获版号的游戏多达21款,产品储备量不小。近期将要上线的产品为《合金弹头:觉醒》《无畏契约》,此后还有《白夜极光》。其营销表现值得关注,有很大概率在字节系平台做效果营销。

从腾讯广告业务来看,是否有影响?我们预计有限。过往,腾讯系游戏往往主投腾讯广告(腾讯新闻、微信、腾讯视频等)。如今头条系流量逐渐放开,腾讯广告是否会受到影响?我们判断是:影响不大。

一是因为,腾讯系游戏预算预计主要还是投到腾讯广告,字节系流量只是作为补充配合。

二是因为,腾讯系游戏并不依赖营销,双端联运仍是主要流量来源。

(二)对字节而言

腾讯游戏能投字节,意味着未来两大互联网在游戏、广告上合作往来更加密切,因此延伸出几个利好:

其一,字节迎来了一个重磅广告主,新的增量空间打开。

其二,《王者荣耀》未来有望恢复在抖音的直播。腾讯《王者荣耀》一直无法在抖音直播(《和平精英》《黎明觉醒》则可以),2021年还出现“抖音火山版直播《王者荣耀》被判赔腾讯800万”的事件。而作为国内主流的短视频平台,直播《王者荣耀》是一块巨大蛋糕。未来双方互联互通,国民级游戏的入驻抖音,无疑可能是给抖音带来巨大的达人、内容增量,更加丰富平台的内容生态,也有望改变目前游戏直播行业的格局。

其三,字节系游戏有望加入微信游戏圈。国民级APP微信的巨大流量,也是不可忽视的,米哈游《原神》网易《蛋仔派对》就已经入驻微信游戏圈。未来,字节系产品或许也会进驻微信游戏圈、视频号。

(三)对国内买量格局影响

DataEye研究院认为,腾讯字节合作对于国内买量格局主要有以下几点影响:

一是买量价格,或被推高。正如上文所言,腾讯对于娱乐短视频场景流量非常渴求,加上近几年新品表现并不算特别理想。如今字节对腾讯的限制已消失,腾讯系游戏营销如果发力,可能导致字节系买量价格提升。但受到腾讯降本增效的影响,这种影响可能并不太大。

二是对创意素材、创意达人的竞争,或加剧。其一是创意素材方面更卷。DataEye 2022年买量白皮书显示,2022年新增素材平均使用天数约3.7天,其中累计投放1—5天(含)的占87.16%。要知道,腾讯系游戏对于买量素材创意,是较为陌生的,能投字节后,对于素材的借鉴效仿、微创新或是常态。这或将加剧行业内素材的快速失效。其二是对于达人的竞争更卷。如果字节系的效果型达人营销(包括发行人计划、效果型直播等)对腾讯开放,那么对于有创意的达人的竞争,必然更卷。

三是头部产品,地位或更加巩固。腾讯游戏能投字节,意味着腾讯和其他厂商在营销、获量方面,站在了同一起跑线。可想而知,能与之一战的,大概率为资本雄厚的头部厂商。中小产品,如果没有太多差异化,或遭到腾讯系入局冲击。

总之,腾讯、字节,从竞争走向合作,可谓又一个“有生之年”的历史性事件,就在眼前!就在当下!就在吾辈!

由此产生的格局变化,机遇、挑战,也值得你我重视。