文|锌刻度 陈邓新

编辑|黎文婕

海水提锂,不再停留在纸面。

日前,全球首个海水淡化浓盐水提锂合作项目在青岛市落地,该项目由青岛水务集团海水淡化公司与礼思(上海)科技公司共同完成,预计2023年12月底正式投产运行。

这意味着,海水提锂迈出产业化的关键一步。

从梦想走进现实,海水提锂为何仍有分歧?海水提锂到底是不是一门好生意?碳酸锂价格屡破新低,止跌怎么这么难?

拔得头筹,降低进口依赖度

海水提锂,并非新鲜事物。

据百度百科显示,海水提锂是一种将海水中的锂离子提取出来用于生产锂盐的技术,日本、美国等国家已研究多年以来,并取得了一定的进展。

不承想,中国上演了弯道超车,拔得产业化落地的头筹。

据公开资料显示,礼思科技针对青岛水务集团所属青岛百发海水淡化工厂的排海浓盐水,进行了700多组实验,定型了一款适合大规模海水提锂的工业化装置。

礼思科技首席科学家汤卫平表示:“锂离子筛材料是这个项目的核心,它以离子交换的方式瞬间将海水中的锂离子吸附,提锂工艺与零排放工艺的有机结合,不会对海水生态环境产生任何负面影响。”

尽管如此,市场依然声音不一。

一种声音认为,可以改善碳酸锂供需现状。

隆众资讯锂矿分析师于亚楠在接受《证券日报》采访时表示:“海水中储有2300亿吨锂资源,是目前全球可开采锂资源总量的1.6万倍,海水提锂项目有助于缓解中国锂资源严重依赖进口的现状,并逐步推动锂资源自主可控。”

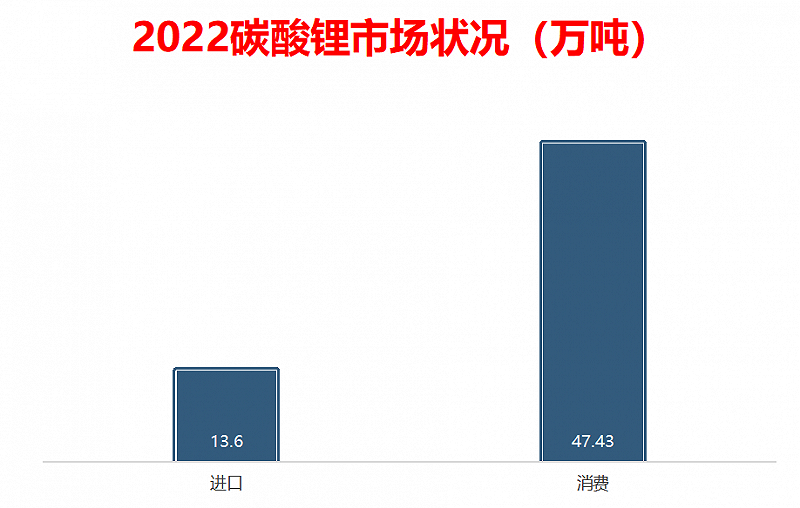

据海关的数据显示,2022年中国碳酸锂进口量为13.6万吨,同比增长68%;2022年我国碳酸锂表观消费量达47.43万吨,碳酸锂进口依赖度为26.2%。

从这个角度来看,海水是一种不受地理限制的资源,通过海水提锂则可以进一步降低进口的依赖度。

另外一种声音认为,聊胜于无。

一名私募人士告诉锌刻度:“海水提锂的战略意义非凡,但市场意义则值得商榷,不就是将海水提炼成浓盐水,再从浓盐水中提锂,这与盐湖提锂不是一个意思?盐湖提锂直接使用的是老卤水,还省去了提炼浓盐水这一步。”

上述私募人士告诉锌刻度,资本市场对海水提锂有所关注,但关注度远不及盐湖提锂,后者产业化多年,已成为碳酸锂的重要来源之一。

海水提锂,是不是一门好生意?

以上可见,海水提锂存在理想与现实的明显反差。

之所以如此,与海水的锂离子浓度极低有莫大关系:仅为智利阿塔卡玛盐湖锂浓度的万分之一、澳大利亚锂辉石锂浓度的十万分之一。

浓度极低意味着成本极高,限制了其大规模商业化应用。

如此一来,现阶段的海水提锂难独当一面,需要依附于海水淡化工程,综合利用现有的浓盐水降低成本。

巧的是,青岛为中国海水淡化的高地。

青岛水务集团百发一期工程的海水处理能力为10万立方米/日,建有一个面积100亩的“海水湖”,整个“海水湖”蓄满,储量高达30万吨。

问题在于,海水中的锂浓度为0.17mg/L,理论上1000万立方米可以回收1.7吨左右的碳酸锂,以此推算海水提锂大约可以回收碳酸锂6.205吨/年;即使到了2025年,青岛水务集团的海水淡化能力提升至70万立方米/日,特斯拉的产能也不过43.435吨/年。

对此,一名业内人士告诉锌刻度:“实际生产中还要除杂,不可能达到100%回收率,碳酸锂的产量预期还要再降低一些。就算加上全国的海水淡化能力,也不过是碳酸锂市场的一个补充,恐难成为主流路线之一。”

与之对应的是,盐湖提锂堪称市场的一支重要力量。

以盐湖股份为例,其卤水提锂产能位列全国第一,2022年盐湖提锂成本控制在4万元/吨以内,低于国内锂辉石提锂与锂云母提锂的平均成本。

这么一来,盐湖股份站上了“风口”。

2022年,盐湖股份的碳酸锂产量约为3.10万吨,销量约为3.02万吨;全年营业总收入307.48亿元,同比增长108.06%;净利润为156.14亿元,同比增长248.65%。

盐湖股份赚得盆满钵满

更为关键的是,产能还在持续增长。

据官方信息显示,新建的4万吨/年的锂盐产能预计在2024年前建成,项目包括年产2万吨电池级碳酸锂和年产2万吨氯化锂。

尽管如此,海水提锂也不可轻视。

单论海水提锂,高前景与高成本的矛盾突出,未来能否普及取决于技术的成熟度,如若成本有了优势,矛盾迎刃而解。

可整体来看,海水提锂为海水淡化产业链的重要一环,为延链、补链、强链提供了驱动力,进一步增厚了海水淡化的价值链。

有的时候,不能仅算“小账”,还要算“大账”。

碳酸锂止跌,怎么这么难?

需要注意的是,海水提锂还未投产,碳酸锂价格却撑不住了。

中国电动车百人会副理事长欧阳明高此前表示:“2023年动力电池需求增长率从150%下降一半左右,总出货量增长率也将从近100%降低至50%左右,下半年碳酸锂价格将降至35万元/吨至40万元/吨。”

万万没想到,2023年第一季度还没有结束,碳酸锂价格已跌破35万元/吨,正在向30万元/吨靠拢。

之所以如此,背后的原因有三。

首先,宁德时代打压。

宁德时代于2023年2月17日推出“锂矿返利”计划:未来三年,部分动力电池的碳酸锂价格以20万元/吨的价格结算,对应的条件是车企给予宁德时代约80%的电池采购份额。

鑫椤锂电研究员钱艺在接受《21世纪经济报道》采访时表示:“宁德时代在这个时候出这个政策,给了市场很大的心理压力,特别是50%按20万碳酸锂价格这个条款,给了市场一定‘暗示’,让观望的人继续观望,让恐慌的人更加恐慌。”

其次,供给失衡缓解。

这波碳酸锂起势,与产能失衡息息相关,如今这个痛点不复存在。

据公开资料显示,2023年~2025年,国内动力电池装车量预计分别为442GWh、567GWh和696GWh,全球动力电池装车量预计分别为712.4GWh、918GWh和1160GWh;而仅国内六大主流动力电池企业的产能将分别达到1548GWh、2093GWh和2808GWh。

以上可见,供过于求或不可避免。

再次,加码回收市场。

2023年3月10日,国内首个锂电循环产业互联网平台“锂++”上线,试图探索锂电池回收的新模式,解决行业的“小、散、乱”问题。

事实上,动力电池回收已成为巨头们的主战场。

宁德时代早在2015年就通过收购广东邦普切入赛道,而比亚迪也不甘示弱于2022年成立新公司涉足市场。

宁德时代切入动力电池回收赛道

回收市场升温,意味着对矿山或盐湖的锂资源需求降低了,碳酸锂的来源扩大了,从而一定程度上压制碳酸锂的价格。

总而言之,海水提锂开辟了锂资源的新来源,为碳酸锂提供了新的技术线路图,战略价值不言而喻,不过未来的市场空间到底有多大,仍需要观察。

毕竟,成本决定高度。