文|市值榜 齐笑

编辑|嘉辛

3月10日,360数科披露了回港上市以来的第一份财报。

自去年11月回港上市,360数科的股价表现亮眼,近几日出现了明显的回调。这与市场波动有很大的关系,当然可能也不能排除与财报相关。

在360数科的这份财报里,我们可以看到,360数科正在经历由重到轻的业务转型,也正在化解高杠杆的风险。

同时也可以看到,360数科在经济、利率、监管等大环境之下出现的规模收缩、用户瓶颈等问题,以及一些阵痛和暗藏的长期风险。

一、收入:总量遇瓶颈,结构有优化

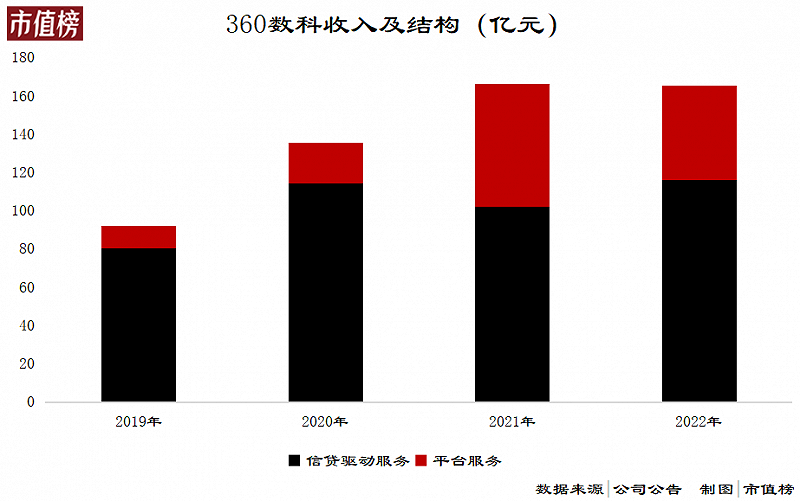

2022年前三个季度,360数科收入165.54亿元,勉强与2021年收入持平。同是疫情期间,2020年和2021年,360数科的收入增幅分别达到了47.12%和22.65%。

是什么业务拉了后腿?

360数科的收入分为两个部分,信贷驱动服务和平台服务。前者承担信贷风险,具体来看,要么是出资,要么是提供担保服务,所以又称为重资本;后者则不承担,是轻资本。

在信贷驱动服务中,360数科的业务又分为表内贷款和和表外贷款。表内贷款是通过合并信托、资产支持证券或者小额贷款公司发放贷款,360数科收取的利息确认为融资收入,表外贷款则由金融机构合作伙伴发放贷款,360数科提供担保,收取担保相关费用、撮合及催收等服务的费用。

平台服务业务中,360数科提供的更多的是技术方面的服务,或者进行转介收取相应费用。

2022年,360数科收入能保持住,功劳在于信贷驱动服务,收入115.9亿元,同比增长13.7%。

这其实与360数科近几年的业务调整趋势是相悖的。

近几年,360数科的信贷驱动服务日渐衰弱,占收入的比重从2019年的86.9%下降到2021年的63.8%,而平台服务攻势较强,从13.1%上升至36.2%。

由重到轻,化解了很大的风险。

随着轻资本模式的展以及旗下小贷公司资本金的补充,360数科的杠杆从2018年末的9.7倍,降到了2022年三季度末的3.8倍。

有的风险化解了,有的风险转移了。

在重资本业务的内部,360数科业发生了明显的变化,即助贷的服务费减少,挑起大梁的变成了担保收入,2022年,解除担保负债产生的收入达到59亿元,占总收入的比重为35.6%,也是收入的第一大来源。

360数科收入能否增长,和其撮合交易的规模高度相关。

目前,360数科单个季度的撮合交易规模已经到了1100亿元,即使不再增长,360数科一年撮合金额也将达到4400亿元。截至2022年年底,360数科的贷款余额1634.7亿元,比无锡银行、江阴银行等上市银行的发放贷款及垫款的规模都高(2022年9月末的数据)。

这样的大基数,也是高增长的障碍。

而且由于业务结构的变化及其他,比如收费水平的变化和其他,360数科的收入增速一般会低于当前撮合贷款额和期末贷款余额的增速。因此,此后想回到20%的收入增速不是不可能,但是难度大且不会长久。

对此,360数科也没有立下激进的flag,财报中预计2023年撮合交易规模上涨10%—20%,作为对比,2022年的撮合交易规模增幅为15%。

在运营指标层面,也能看到收入增长的动力不足。

二、用户:增长放缓,逾期率抬升

不管360数科扮演的是直接放贷还是帮助放贷的角色,用户数量和质量都是评判其业务规模及潜力的重要指标。

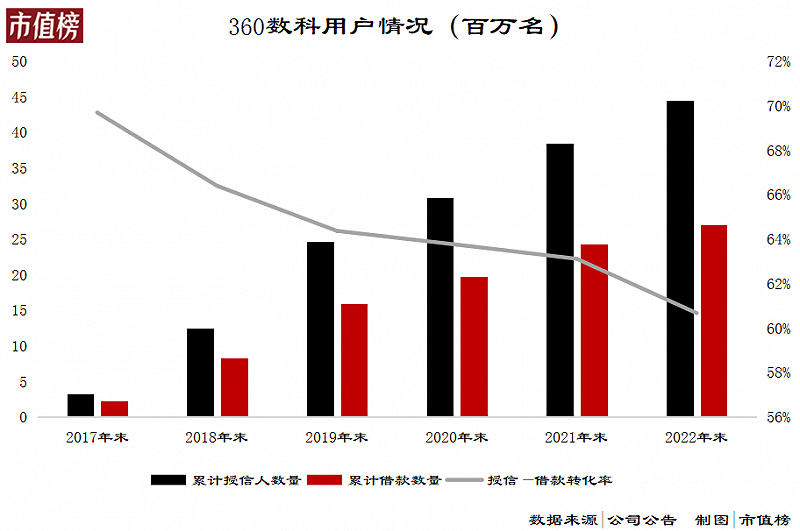

从注册用户来看,随着规模的增加,新增速度已经放缓。2021年第一季度,360数科新增注册用户数环比增加4.0%,到2022年第三季度,增速降至2.6%。

截至2022年3季度末,360数科的注册用户已经超过2亿人,乐信和信也科技的注册用户也超过了1.8亿人和1.5亿人。

国泰君安的研报显示,360数科、乐信和信也都属于定位于标准客群(prime)的梯队,这一梯队的市场客对利率的接受能力在18%—24%之间,用户规模约2.3亿人。

即使考虑上可在多个平台注册,prime客户群体可开发的空间也不大了,拉新用户成为一件费力且不太有性价比的事。

用户有借款需求,在平台注册之后,接下来就是360数科或者金融机构的授信,然后就可以取款。

360数科的授信用户数量和新增注册用户环比增速一样,也在下滑。截至2022年底,360数科授信用户数量为4450万。

360数科招股书也给出一组数据,佐证了拉新用户越来越困难:2019年、2020年、2021年和2022年上半年,360数科获取一名授信用户的成本分别为216元、138元、228元和365元。

当然,最重要的是借款用户的数量,截至2022年底,360数科的借款人累计达到了2700万人,新增借款人为270万,2019年——2021年,新增借款人分别为760万、380万和460万,有明显下滑。

上文我们提到拉新用户不划算,重点在于开发沉睡客户。

我们将累计借款人的数量与累计授信用户的数量的比值,简单称为转化率。从2017年到2022年上半年,转化率呈明显的下降趋势,换句话说审批成功得到授信却不借款的用户越来越多。

这种情况大概有以下几种可能性:想看看自己能得到多少额度的、突然不需要用钱的、能以更低利率借到钱的、可以更晚还款的。

前两种用户短时间内没有真实借款需求,概率也不大。对后两种用户,降低利率和拉长借款时间是比较有效的激活方式,风险相对来说也会更高一些。

所以对于用户质量的要求也会更高。

客群调整,是过去几年整个信贷科技行业面临的共同课题,也是360数科的战略重心之一,有研报认为360数科客群调整压力最大的时刻已经过去。

从结果来看,客群的优化有一定的效果,但尚未敌过行业环境:

90天+逾期率,也就是逾期90天到180天的表内外贷款占总撮合贷款的余额的比重(以本金计算)出现了明显的上升。截至2019年底、2020年底、2021年底和2022年6月底的90天+逾期率分别为1.3%、1.5%、1.5%和2.6%。2022年下半年,90天+逾期率有所下降,将全年逾期率拉低至2.03%。

逾期率走高,成为坏账的概率就更高,会对利润产生直接的影响。

三、利润:行业盈利高峰已过

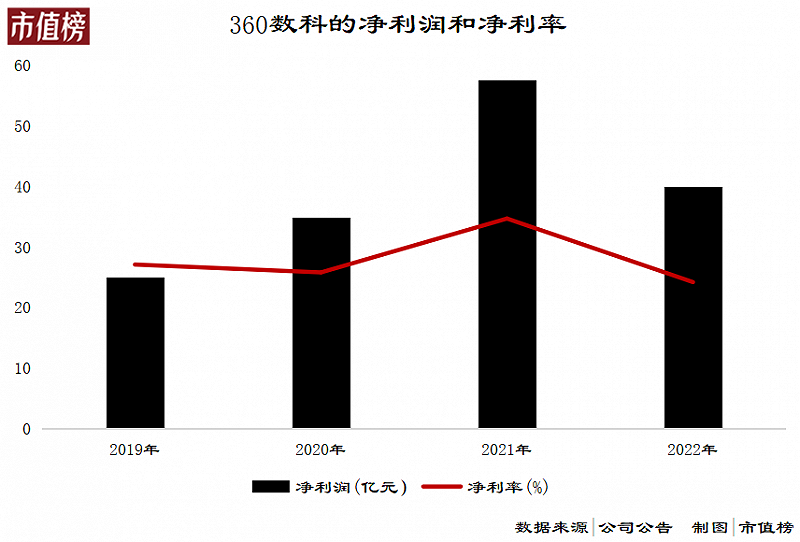

360数科撮合交易规模一直在增长,收入缓慢增长,利润则是出现了下滑。2022年,360数科的归母净利润为40.24亿元,同比下降30%。

第一大原因在于利率因素。利率下行是不可抵抗的市场趋势。

以银行为例,利率下行则高息差的基础不复存在,360数科吃息差的表内业务利润率也将下滑。

360数科的贷款实际年利率也从2019年的28.8%下降到2022年上半年的23%。

当市场利率下行时,银行等金融机构愿意为撮合交易付出的成本自然也会降低,这又将影响360数科的表外贷款业务。

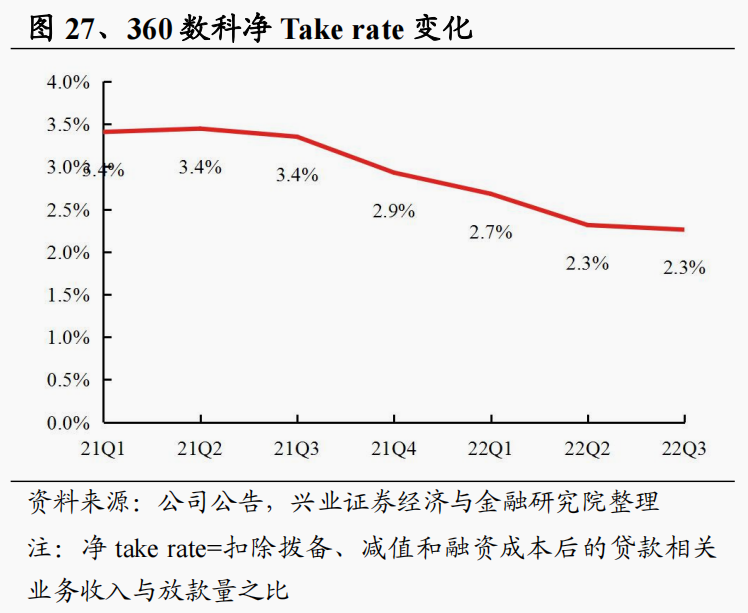

Take rate就是一种抽佣率或者说是变现率。

兴业证券的研报将净take rate定义为扣除拨备、减值和融资成本后贷款相关的业务收入与放贷量之比,计算出360数科的净take rate 从2021年第一季度的3.4%降到了2022年第三季度的2.3%。

同样的原因,纯承担技术角色的平台服务收入也出现了下降。

能否破局要看三方面。

第一个是市场利率能否回到上升通道,这是被动因素;

第二个是降低自身的融资成本,这一点360数科比较有优势,因为母公司360集团是天津金城银行的最大股东,2022年,360数科的融资收入增加了59.7%至34.88亿元,融资成本上升的幅度为49.5%,低于融资收入。

第三个则是人群向下,这一点并不符合360数科当前的策略。

所以最主要的因素还是要看经济、消费和利率的恢复程度。

第二,坏账增加。

和银行相似,360数科会根据逾期率、收回本金的风险性等进行评估,并对表内贷款,计提拨备。还有表外贷款、担保等业务,为了防范风险,也会先计提拨备。

这些拨备会直接减少净利润。

360数科的拨备总共分为四类:应收贷款拨备、应收金融资产拨备、应收账款及合约资产拨备、或有负债拨备。

2022年,360数科的四项拨备合计65.8亿元,占总收入的比重近40%,比2021年增加了12个百分点。

鉴于拨备可以转回,如果过度谨慎,计提了更多的拨备,在相关账款未核销的情况下,未来也有可能转回的。换句话说,水面下的利润等到未来再浮出来。

因此核销率成为评估贷款组合整体表现更重要的判断标准,反映的是逾期180天以上的贷款核销情况。2022年上半年,360数科的核销率为6.5%,往前三年的最高值为2020年的5.3%。

核销了的坏账,出借方或者担保方也有追索的权利,不过收回的概率就不大了。

也就是说,尽管借款的利率在下降,但在2022年,360数科用户的还款意愿与还款能力还是受到了限制。

监管层面的断直连推高了成本,利率下行减少了息差加上整体环境造成的还款能力问题,助贷行业的盈利高峰过去了。

四、结语

在适应监管上,360数科的表现可圈可点。

随着LPR的下调,民间借贷司法保护定价也在下调,虽然这个标准并不针对360数科,但360数科还是做好了监管部门会参照新规来管理的准备。

利率上限有管制、经济恢复情况,都是360数科压力来源。

这些平台,本来就被用户诟病诱导借款、过度放贷,压力之下这些行为会不会被放大?

一方面,过度放贷等行为可能增加坏账的风险;一方面,企业的商业与形象是无法分离开来的,二者会相互影响。

不管哪个行业,越是在重压之下,越要守得住底线。