1月9日,SMLGROUPCORPORATION(以下简称SML)向港交所递交上市申请,法国巴黎银行为独家保荐人。此前在去年6月,SML曾向港交所递交了招股说明书,不过后来状态显示失效。

SML的主营业务为鞋服标签。根据弗罗斯特沙利文报告,于2021年按收入计,SMLGROUP为全球服饰及鞋履行业基础标签第二大供货商、全球第二大RFID标签产品供货商,市场份额分别占2.4%、16.7%。

在本次港股IPO中,SML拟募资用于建立两个TID中心;用于进一步加强公司的RFID标签产能;用于未来投资和收购互补业务;用于资助研究和开发;用于策略性地与服装及鞋履行业以外的其他零售市场建立关系及扩大渗透率等。

实控人持股95%,突击分红后银行借款创新高

据了解,SML总部位于香港,主要开发、生产及销售标签标贴产品予若干世界最大、最负盛名的鞋服零售商及品牌商(RBO),包括配备环球领先无线单品级产品识别科技的无源特高频无线射频识别(RFID)产品。过往三年中,SML为超过600家品牌商和零售商提供标签产品。

股权结构方面,SML由其创始人孙少文绝对控股,通过WiserInvestmentCorporation持有其95%股权,剩余5%股权由A股上市公司远望谷(002161.SZ)通过InvengoTechnologyPte.Ltd持有。

据了解,SML也是典型的家族企业。孙少文的三个子女在SML任职,大女儿孙燕华现年40岁,现任公司非执行董事;二女儿孙苑林现年30岁,现任公司执行董事兼RFID及企业传讯高级副总裁;小儿子孙明丰现年28岁,现任公司执行董事兼首席商务总监。

值得注意的是,2022年前8月SML进行了突击分红,分红总额高达2亿港元。此前2019年-2021年,公司的分红总额分别为5200万港元、1402.4万港元及5500万港元。按照股权比例,大部分分红款都进了实控人的口袋。

引人争议的是,在分红的同时SML在2022年前8月的银行借款进一步增加至13.74亿港元,创下近年来新高。

卖商标年入30亿,RFID标签后来居上

在鞋服生产的细分领域中,标签是非常边缘的领域,但其市场规模并不小,2021年规模为118亿美元,折合人民币约800亿元。

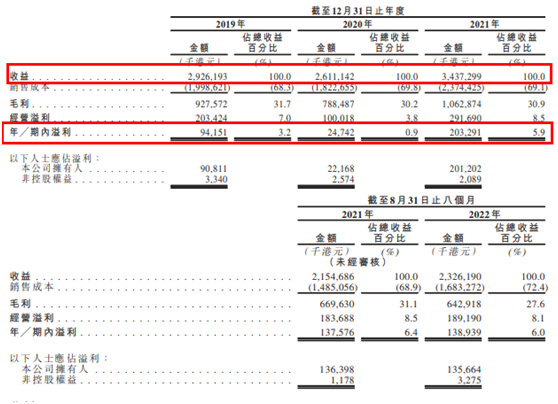

财务数据显示,2019年至2021年及2022年前8月(以下简称报告期),SML分别实现营收29.26亿港元、26.11亿港元、34.37亿港元及23.26亿港元,对应的净利润分别为0.94亿港元、0.25亿港元、2.03亿港元及1.39亿港元。

按照收入结构划分,SNL有三大业务,分别是基础标签、RFID标签以及RFID系统。其中,基础标签主要是常见的服装吊牌和价格牌等;RFID标签是具备射频识别技术的基础标签,以帮助鞋服品牌商(RBO)管理库存、优化供应链及门店经营效率;RFID系统则包括软硬件产品销售。

2021年,基础标签业务为SML最大的业务,实现营收20.6亿元港元,占比59.9%;第二大业务RFID标签业务实现收入13.21亿元港元,占比38.5%;RFID系统业务的收入为5568万港元,占比1.6%。

事实上,RFID标签已被越来越多的零售商及品牌商广泛采用和实施,以实现实时数据监控。

2017年至2021年期间,全球服装及鞋履RFID标签市场从约6亿美元增至约10亿美元,期内复合年增长率为12.2%。而同期全球服装及鞋履基础标签市场复合年增长率仅为0.4%。市场对RFID标签的需求远高于传统产品。虽然RFID标签市场较整体来说规模较小,但在未来五年中,RFID标签产品将成为标签市场规模增长的主要推动力。

利润受原材料以及汇率影响较大

毛利率方面,公司表现并不太稳定,并且呈现下降趋势,2019年至2021年及2022年前8月分别为31.7%、30.2%、30.9%及27.6%。

究其原因,在招股书中我们可以找到一些答案。SML表示,公司的盈利能力取决于主要原材料的价格,包括纸张、纱线、织带、油墨及RFID嵌体及芯片。报告期内,公司生产标签所消耗的原材料总成本分别占销售总成本的45.8%、47.2%、51.6%及50.7%。若RFID嵌体及芯片的价格保持高位或上升,而公司未能转嫁该等成本,公司的业务及经营业绩或会受到重大不利影响。

来自五大供应商的采购总额分别占来自全部供应商的总采购成本的35.8%、35.7%、30.9%及31.3%。公司也并无与供应商订立任何长期供应合约。

另外,SML业务遍及全球,大部分收益及总支出以美元、港元、人民币、欧元及英镑计价,因此存在着汇率的波动。例如在2020年,SML确认外币汇兑亏损净额4280万元,于2021年确认外币汇兑亏损净额940万元。

最新的数据显示,SML在2022年前8月的业绩增长也较为乏力,公司表示主要是由于全球范围内通货膨胀以及经济放缓造成市场需求减弱,以及原料成本上升所致。2022年下半年以来,供应限制因素得到改善,价格已经稳定并有望回归正常化,但公司无法保证情况持续如此。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)