刚刚过去的2022年,土地投资低迷情绪贯穿全年,集中供地虽在延续,但热度逐轮走低,除部分特别优质的地块以外,底价成交、城投托底成为常态。

据多家机构统计,2022年百强房企拿地金额同比腰斩,投资意愿降至5年以来最低,百强房企拿地销售比低至0.18,近4成企业全年投资处于暂停状态。

展望2023年,在市场筑底尚未结束、房企资金压力尚未完全缓解的背景下,短期内土地投资仍将保持低位,行业集中度也愈加明显,一方面是集中在头部企业,另一方面则更加聚焦核心一二线城市。

拿地金额同比腰斩,房企投资意愿降至谷底

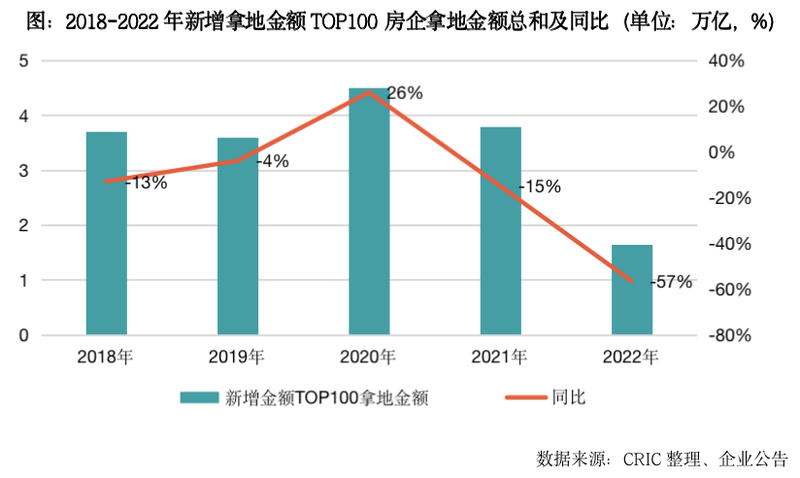

克而瑞研究中心数据显示,2022年房企拿地金额大幅收缩,其中拿地金额TOP100房企全年拿地总金额额约为1.65万亿,同比腰斩,与五年内的最高峰2020年相比,更是大幅下降63%。

收缩不仅体现在总量的锐减上,还体现在门槛的大幅下降上:2022年房企新增货值、新增价值和新增建面的百强门槛值分别为91亿元、37.9亿元和46万平方米,同比降幅均在60%左右;同时,新增货值、金额和建面榜首值同比变化分别为-57%、-35%和-85%。以此可见,房企投资拿地态度极为低迷。

2022年百强房企拿地销售比仅有0.18,不仅降至2017年以来的最低点,而且仅有2017年的1/3水平,与2021年相比也几乎腰斩,远低于过往0.3的习惯“红线”,房企拿地意愿实际已经跌入谷底。

房企各梯队的拿地销售比与2021年相比均表现为下降,尤其TOP21-30梯队的变化最为明显:2021年TOP21-30房企还是拿地积极性最高的梯队,拿地销售比达到0.31,但这部分房企也正是由于前期积极扩张导致现金流受到的影响最大,因此2022年的拿地销售比骤降至0.07,暂缓拿地成为共识。

这也导致行业集中度越发增强,2022年百强房企新增货值中有51%集中于10强房企,21%集中于11-20强房企,TOP20房企新增货值合计达到72%,市场优质土储资源更加高度向头部房企集中。

央国企是主力、城投“托底”,长三角最受青睐

虽然2022年房企整体投资态度非常谨慎,拿地积极性较低,但仍有部分企业在土地“小年”中表现相对积极:

一方面是大型央企,如保利、华润、招商和中海等,拿地销售比均在0.3以上,从全年新增货值来看,保利发展、华润置地和招商蛇口占据榜单前三位。2022年,保利发展以累计新增货值2240亿元占据榜单第一;华润置地和招商蛇口紧随其后,累计新增货值规模分别为2219亿元和1584亿元。

另一方面,民企虽然集体隐身,但区域型房企表现突出,滨江2022年拿地金额达到785.2亿,同比增加22%,拿地销售比达到0.59,布局几乎全部位于杭州;地方国企中,建发、越秀、华发、国贸等房企在深耕城市保持较为积极的拿地态度。

此外,地方城投“托底”明显,2022年城投参与拿地金额、建面、幅数占比分别达到46%、58%和55%,就各批次城投占比而言,2022年呈现逐轮递增走势,到第四、第五批次,几乎仅有城投在拿地,托底比例高达80%以上。

从各城市群拿地金额来看,中指研究院统计显示,2022年,长三角TOP10企业拿地金额2483亿元,居四大城市群之首。其中,滨江集团拿地金额为403亿元,位居长三角企业拿地金额榜首;粤港澳大湾区TOP10企业拿地金额1530亿元,位列第二;京津冀TOP10企业拿地金额1123亿元,位列第三。

全年来看,热度较高的城市为北京、上海、深圳、杭州、厦门和合肥,其中北上深杭因其经济基本面整体较好,新房购买力仍然能够保持在相对较高的水平,厦门特别是岛内地块的稀缺性,以及厦门对于全福建高收入人群的吸附能力,让其走出相对独立的市场行情。而合肥则是因其年初新房库存不足,房企纷纷希望补仓,使其今年超额50%完成了全年宅地的供地计划。而反观长春、沈阳等城市,至今尚未能推出第三批次集中供地,全年宅地供地计划完成率不足三成。

集中供地渐趋灵活,土地市场年底略有回暖

值得注意的是,2021年开始施行的集中供地制度,2022年正在逐渐变得更加灵活化,多地放宽集中供地的次数限制。

2022年9月23日,长沙提出调整土地推介方式,今后不再按年度批次推介土地,更改为年度常态化更新;10月28日,南昌“力争”退出集中供地,正式打响退出集中供地第一枪;武汉更是宣称要在年内完成六个批次的集中供地,这也意味武汉进入了常态化土地更新。

从实际供地来看,10月,无锡和苏州率先完成第四批次集中供地出让;11月,南京、深圳、北京、杭州、武汉、合肥、上海等地均已完成第四批次集中供地地块;12月,苏州、长沙完成第五批次集中供地出让。

增加次数、减少每次出让块数的“多次少量”供地形态,也让土地市场在年底略有回暖。

中指研究院数据显示,50家代表企业12月拿地总额有所回升,虽然同比仍下降63.7%,但环比增长92.1%。12月,上海、成都、天津、苏州、厦门等多个热点一二线城市进行了第四、五批次集中供地地块,优质地块供应带动包括民企在内的房地产企业拿地热情略有恢复,代表房企拿地总额较上月略有增加。

克而瑞研究中心认为,虽然2022年出台了较多行业利好,其中不乏力度较大的“三支箭”等放宽房企融资的组合政策,但效果来看,无论是“救市场还是救企业”效果尚不明显,预计2023年投资依然低迷,房企依然将保持谨慎的投资态度,其中既包括降低投资力度,也包括投资于非常优质的地块,因此一线城市的优质地块仍会吸引头部房企的竞拍,与其他地块热度形成鲜明对比,土地市场的分化也将持续。