文|猎云网 孙媛

又一家光伏辅材企业叩开资本市场的大门。

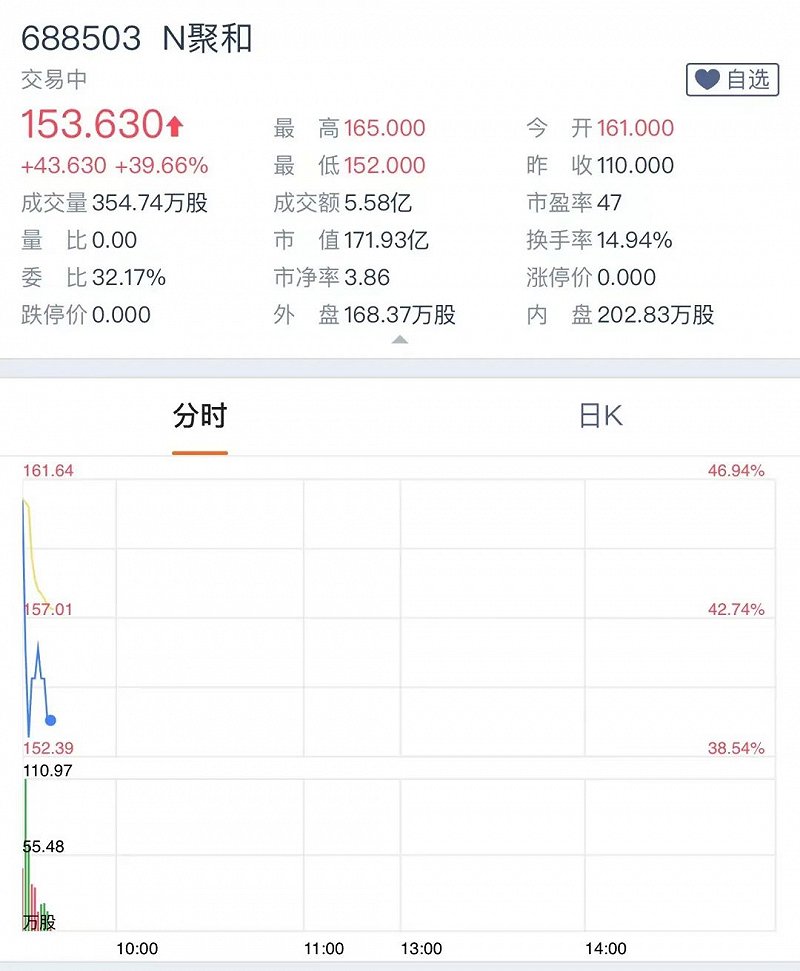

12月9日,常州聚和新材料股份有限公司(以下简称聚和材料)在上交所科创板上市,发行价为110元/股,开盘价为161元/股,开盘价较发行价涨幅达46.36%,市值达181.8亿元。开盘后其股价最高升至165元/股,随后有所下跌,截至9点38分,其股价为153.63元/股,距发行价上涨39.66%,市值173.48亿元。

来源:富途牛牛截图

作为光伏细分赛道光伏银浆新增的A股成员,7岁的聚和材料在过去四年从“默默无闻”到“行业第一”,这一路走来,可谓是狂追猛赶跑步IPO。

推动正面银浆国产替代,聚和材料后来者居上

作为一家专业从事新型电子浆料研发、生产与销售的高新技术企业,聚和材料主要产品为太阳能电池用正面银浆。

正面银浆作为光伏电池的关键材料之一,由于我国光伏银浆产业起步较晚,早期主要以进口为主,基本被杜邦、贺利氏、三星SDI 及硕禾所占据。此后受益于国家光伏产业政策扶持,光伏银浆市场逐渐开始国产化。

其中,由于国产银浆产品在产品性能、性价比等方面具有较大优势,以正面银浆为主体的高温光伏银浆市场进一步加快了国产化进程。2010年成立的帝科股份,2011年成立的苏州晶银(苏州固锝子公司)便是早期进入该市场的代表。

来源:聚和材料招股书截图

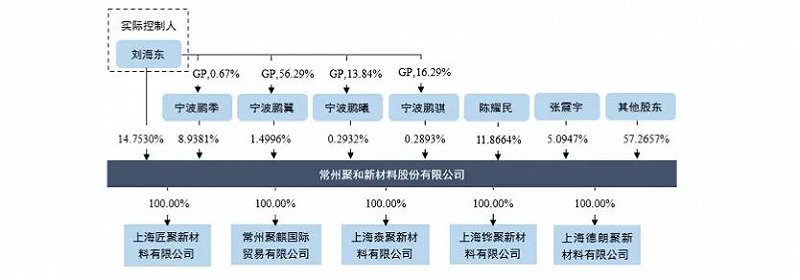

2015 年 8 月,从事光伏银浆相关业务的聚和材料成立,天合星元以29.92%的股份为第一大股东,刘海东持股23.75%为第二大股东,值得注意的是,刘海东的股份中有250.00 万股系代冈本珍范持有、100.00 万股系代劳志平持有。这是由于当时冈本珍范尚在三星 SDI 任职,而劳志平曾为三星 SDI 的经销商。

从持股上看,聚和材料最初是天合光能的子公司,此阶段,其主要客户也为天合光能。

但由于天合光能拟在A 股上市,为保持其业务独立性、减少与公司的关联交易,天合光能自 2017 年 11 月起即不再向公司采购银浆产品;天合光能关联方有则科技、吴伟忠等公司原股东也于 2018 年 11 月、 12 月分批次转让了其持有的公司全部股权,公司实际控制人变为刘海东。

截至本招股意向书签署日,刘海东直接持有和间接控制公司32.1975%的股份,为公司控股股东、实际控制人。

来源:聚和材料招股书截图

随后,在刘海东的掌舵下,聚和材料告别了“默默无闻”,一路开挂。在2019年和2020年陆续完成三轮融资,就招股书数据来看,截至发行前共计有15家私募投资机构为其股东,不乏毅达资本、上海科创、新微资本等一众知名投资机构。

资本助力下,聚和材料不断加大研发投入、丰富产品类别,于2020年成功收购三星SDI在中国的浆料业务及相关专利,进一步加深与通威太阳能、晶澳科技、天合光能、阿特斯、东方日升等直销客户的业务合作。

2020年,公司的销售数量以500.73吨首次反超帝科股份和苏州晶银,比2019年209.17吨的销售数量同比增长139%。2021 年度,聚和材料正面银浆出货量突破 900 吨,销售收入突破 50 亿元,已成为光伏正银领域的重要供应商。在非光伏领域,公司部分储备产品也已形成了销售。

来源:聚和材料招股书截图

根据《2021-2022 年中国光伏产业年度报告》的数据测算,公司 2021 年光伏正银全球市场占有率达到 37.09%,排名全行业第一位。

2019-2021年及2022年上半年,聚和材料实现的营业收入分别为8.94亿元、25.03亿元、50.84亿元和33.84亿元,实现的归母净利润分别为0.71亿元、1.24亿元、2.47亿元和2.16亿元。报告期内,公司主营业务收入主要为正面银浆销售收入,占比均在99%以上,其年均复合增长率达138.23%。

而在2022年1-6月,帝科股份营业收入16.7亿元,净利润 2753.52 万元;苏州晶银营业收入为9.92亿元,净利润为6820.10 万元。与这两家国内正面银浆企业老前辈相比,无论是销售数量还是营业收入,聚和材料都可谓是后来者居上。

超募20亿,却难掩现金流之窘

近年来国产正面银浆的技术含量、产品性能及稳定性持续提升,叠加国产浆料企业与本土电池企业的紧密合作,国产正面银浆综合竞争力不断加强、进口替代步伐提速。

据华经产业研究院相关报告数据显示,国产正面银浆市场占有率由2015年度的5%左右上升至2021年度的61%左右,预计2022年有望进一步提升至80%。

目前,国内正面银浆行业形成了以聚和股份、帝科股份、苏州晶银(苏州固锝子公司)为代表的三大国内浆料龙头企业。其中聚和材料占比27.15%,帝科股份占比14.15%,苏州晶银占比6.59%,其他企业占比52.10%。

随着国产正面银浆头部效应明显,其前景向好自然也体现在了聚和材料的发行价上。

据招股书显示,本次IPO,聚和材料原计划募资10.27亿元,发行2800万股,募集资金需发行价为36.67元/股,但在发行股本不变的情况下,聚和材料的发行价却远超预期,实际为110元/股的发行价,发行市盈率50.32倍,而该公司所属行业最近一个月静态平均市盈率为27.01倍。

按发行价计算,聚和材料实际募资总额达30.8亿元,超募20亿元。

无论是营收增速,还是超额募资,聚和材料的发展成绩有目共睹,但现金流的问题也在招股书上显而易见,募资用途更是直指补充现金流。

来源:聚和材料招股书截图

报告期各期,公司经营活动现金流量净额分别为-2.07亿元、-8.15亿元、-10.58亿元和-8.31亿元,净额常年为负且随着公司收入规模持续扩大。而这其实跟聚和材料上下游谈判、议价能力方面不足有关,使得采购模式和销售模式对公司财务状况影响较大。

对上游,公司向主要原材料供应商DOWA 采购银粉通常以现款和信用证结算,采购环节付款周期较短,而下游客户多为行业内知名电池片生产企业,公司通常授予核心客户一定账期,并多以银行承兑汇票方式与客户结算货款,使得产品销售回款周期长于采购付款周期。

在收入规模持续扩大的情况下,销售收款与采购付款之间存在的账期差异使公司需要较多的营运资金以满足生产经营需求。

此外,光伏行业有着较高的降本增效要求,下游客户需要采购高性价比的正面银浆以提升其太阳能电池产品竞争力。由于对直销客户销售规模进一步扩大,聚和材料对于行业地位较高、潜在采购规模较大、回款速度较快、竞品竞争压力较大的客户,给予其较大力度的价格优惠,这使得产品本不富裕的利润空间进一步压缩。

同时,由于进口银粉采购价格不仅受加工费影响,还受到伦敦银价及汇率波动的影响,银粉市场价格具有波动性。2020年,公司采购核心原材料银粉的单价为4837.41元/KG,原材料单价较2019年上涨951.67元/KG。再加上业务扩张期原材料需求量大幅提升,2020年聚和股份原材料采购费用较上年高出15.89亿元。

来源:聚和材料招股书截图

伴随银价自2020年上涨,聚和材料主营业务毛利率在2020年和2021年分别为13.75%和10.47%,一度下跌。报告期内,公司收入规模持续扩大导致各期末应收款项余额快速增长。

2022 年 6 月末,公司应收票据、应收账款及应收款项融资余额合计为 20.10 亿 元,占当期营业收入比例为 59.39%,占比较高,其中:应收账款余额为 10.61 亿元、应收票据及应收款项融资余额为 9.49 亿元。在公司继续保持目前经营模式及收入增速的情况下,公司应收款项余额预计将进一步增加。

可见,对于光伏银浆业务的玩家而言,规模越大、越易缺钱。在一级资本市场融资难度加剧下,业务单一且现金流窘迫的聚和材料,能否靠成功登陆A股继续超速发展,还有待市场进一步验证。