文|投资者网 张伟

编辑|胡珊

在当下数字化赋能实体经济的大背景下,与民生相关的医药行业也进入了数字化升级新阶段,并由此诞生了一大批专为医药数字化升级服务的SaaS(通过网络提供软件服务)企业。

目前,医药数字化行业已全面进入了SaaS时代,相关公司也加快了上市步伐。11月30日,医药数字化SaaS方案供应商浙江太美医疗科技股份有限公司(下称“太美医疗”)集中披露了科创板对其两轮审核问询,涵盖核心技术、市场竞争、融资估值等近30个问题。

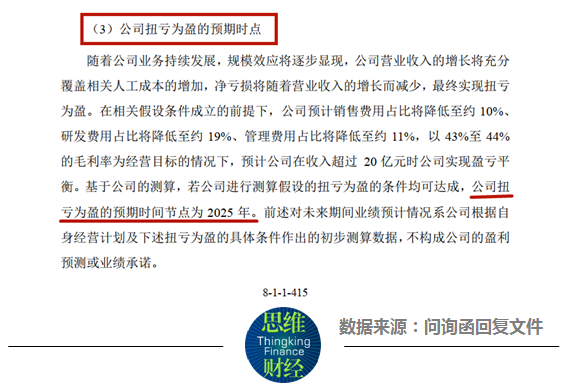

而对太美医疗来说,最大的问题是近几年一直亏损。对于盈利预期,太美医疗给科创板的回复是预计公司将在2025年、收入超过20亿元时实现盈亏平衡。最终太美医疗能否通过上市缩短其扭亏为盈的期限,还有待观察。

营收稳定增长却仍严重亏损

IPO进程显示,太美医疗去年12月向科创板递交招股书,今年9月因“财务资料已过有效期”被中止审核。11月29日,科创板恢复了对太美医疗的上市审核。但截至12月7日,太美医疗尚未披露最新版招股书。

据官网介绍,太美医疗的主营业务为销售其自主研发的SaaS产品,为药企、医院、第三方机构、医生、患者等医药产业各方提供数字化升级服务,产品覆盖临床研究、药物警戒、医药市场营销等领域。

问询函回复文件显示,2019年至2022年6月,太美医疗的营业收入分别为1.93亿元、3.14亿元、4.66亿元和2.47亿元。其中,数字化解决方案的销售收入在太美医疗营业收入中的占比接近90%,临床运营服务和医学会务服务的营收占比仅10%左右。

值得注意的是,虽然太美医疗的营收保持稳定增长,但近几年该公司却持续亏损。据之前的招股书披露,2019年至2021年上半年,太美医疗的累计亏损就已高达10.7亿元。

为何持续亏损?太美医疗回复科创板称,主要系期间费用太高所致,2019年至2022年6月的期间费用分别为1.85亿元、4.85亿元、6.28亿元和2.68亿元,占各期营业收入的309%、259%、207%和143%。期间费用构成中,主要包括职工薪酬和股份支付费用。

有鉴于此,科创板要求太美医疗对未来能否盈利做出前瞻性分析。太美医疗表示,公司2019年至2021年营业收入的复合增长率为55%,结合国内医药数字化行业的发展趋势、业务毛利率和客户情况,公司有望继续维持较快的收入增长。

太美医疗表示,在销售费用占比降低至10%、研发费用占比降低至19%、管理费用占比将降低至11%,以43%至44%的综合毛利率为经营目标的前提下,综合毛利率能覆盖相关费用。

而据财务数据显示,太美医疗今年前6个月的综合毛利率为39%,较2020年最高时的47%有一定程度下滑。未来几年能否达到或维持43%及以上的毛利率,还有不确定性。

图表1:太美医疗预计2025年扭亏为盈

太美医疗预计扭亏为盈的时间节点在2025年、公司收入超过20亿元时实现盈亏平衡。不过,太美医疗也提到,对于未来业绩预期,只是在目前经营情况基础上做出的初步性测算数据,不构成对公司未来的盈利预测或业绩承诺。

近三轮估值倍数差异较大被问询

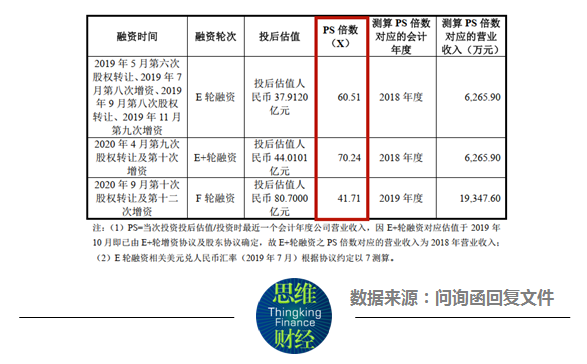

除了何时盈利被关注,科创板还注意到太美医疗近三轮融资的估值PS倍数差异较大,要求其说明估值增长较快的合理性。

据招股书披露,太美医疗成立于2013年6月,2020年9月完成股份制改造。公司成立之初,太美医疗由唐丽莉和肖亮两位自然人通过货币出资的方式共同发起成立。股权结构变动显示,从公司成立到股份制改造完成之前的七年之间,太美医疗一共进行了10次股权转让和12次增资,先后引进了赛富、软银、老虎基金、经纬、腾讯等多家知名投资机构。

其中,太美医疗在2019年5月到2020年9月进行的E轮、E+轮和F轮融资估值的PS倍数变动引起了科创板的注意。融资明细显示,太美医疗这三轮融资的估值PS倍数分别为60.51倍、70.24倍和41.71倍,对应的投后估值分别为38亿元、44亿元和80亿元。

图表2:太美医疗近三轮融资的PS倍数变动

太美医疗表示,公司与老虎基金的E轮融资,约定投后估值为38亿元,按最近的2018年营收6266万元计,对应PS倍数为 60.51倍;与腾讯签署E+轮融资协议时,腾讯明确在股改完成后增资5亿元,对应的投后估值为44亿元,不过E+轮融资协议在2019年10月之前签订,仍需参考较该时点最近的2018年营收进行测算,所得PS 倍数为70.24倍,最终造成E+轮融资的PS倍数较E轮差异较大。

F轮融资与E+轮的估值PS倍数差异较大的原因则在于,参与F轮融资的多家机构联合向太美医疗投资12.4亿元,叠加营收增长、技术领先、市场地位等因素影响,最终协定的投后估值为80.7亿元。同时根据离融资协议签订时最近的2019年营收计算得出,F轮融资的估值PS倍数为41.71倍,较E+轮的70.24倍大幅下降。

太美医疗认为,近三轮外部融资的PS倍数波动主要受公司整体估值水平及测算PS倍数时所采用的业绩基数(E轮、E+轮基于2018年营收,F轮基于2019年营收)等因素综合所致,“历次外部融资系充分考虑相关因素而进行市场化估值并协商的结果,外部融资估值具有合理性”。

现金流超过15亿仍募资“买楼”

募资用途显示,太美医疗本次IPO拟募资20亿元,其中,有超过7亿元被用于购买2.6万平方米的办公楼,约占募资总额的35%。对此,科创板要求太美医疗说明大资金投入“买楼”的必要性与合理性,“是否变相投入房地产领域”。

太美医疗回复称,截至2022 年6月底,公司的员工总数为1511人,房产租赁面积超过2万平方米,募资项目实施期间,公司员工人数预计将增至2604 人,现有研发场地难以满足新增人员的办公需求和研发需求,亟需扩大研发、运营场地面积,并创造良好的办公条件和环境,吸引更多高层次技术人才,为公司持续创新奠定基础。

太美医疗还表示,公司不具有房地产开发资质和预售许可证,不属于房地产开发企业,公司主业不涉及房地产开发业务,本次房产购置仅为获取未来研发活动所需办公场所,不存在以出售为目进行房产购置的情况,不存在变相投入房地产领域的情形。

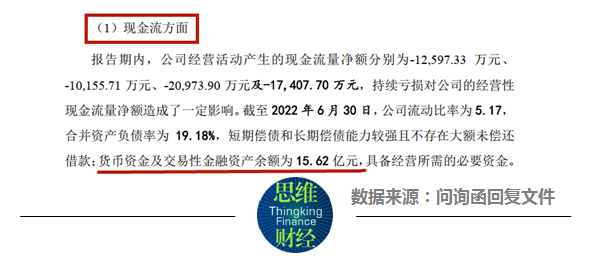

不过,太美医疗的现金流充足,又要募资“买楼”似乎说不过去。据问询函回复文件披露,截至今年6月末,太美医疗的货币资金及交易性金融资产余额高达15.62 亿元,短期偿债和长期偿债能力较强且不存在大额未偿还借款,具备其经营所需的必要资金。

图表3:太美医疗的现金流充足

另一方面,据问询函回复文件披露,截至2022年 6月末,太美医疗的固定资产净值只有 1382万元,在其总资产中的占比不到1%。1000多万元固定资产,20亿元募资额,巨大反差之下,太美医疗的募资需求最终能否获得科创板的认可,也还有待观察。