类似海底捞的校长负责制,教学服务对标海底捞的标准,思考乐上市初就一直被冠以“教培界海底捞”的名号。

或许是一种巧合,当海底捞陷入“关店潮”,“教培界海底捞”也遭遇黑天鹅。疫情之下逆势扩张叠加行业政策变化,思考乐教育业绩急转直下。

为了求生,公司“瘦身”自救,收缩线下,剥离K12业务,押注素质教育等。转型一年后,这只受重创的“K12华南虎”过得怎样?

苦苦挣扎的半年报

半年报中,亏损是最引人注目的问题。

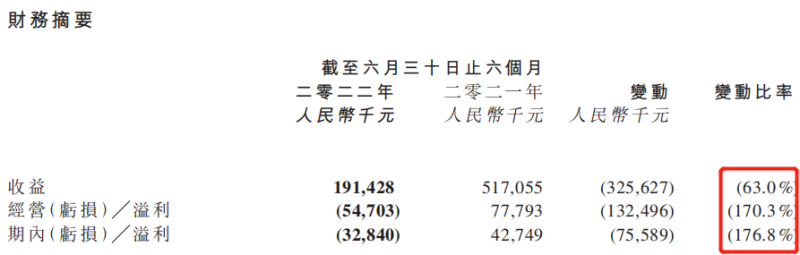

2022年上半年,公司录得亏损3284万元,去年同期利润为4274.9万元,同比由盈转亏。期内公司实现毛利6458万元,与去年同期相比骤降66.45%,毛利率为33.7%,同比也有所下降。

对于亏损的原因,公司提到了金融资产投资公允价值减少。其在财报中称,除金融资产公允价值减少8320万元外,公司上半年录得经营溢利2850万元。但即便如此,从财报数据看,公司的业绩依然出现了明显的下滑。

营收方面,公司上半年的收益为1.91亿元,同比下降63%。对此,公司称是报告期内学习中心总数减少,入读学生总人次及辅导课时数减少所致。其中,主要是学业辅导课程上半年的收益同比减少97.5%至1246.2万元。

2021年“双减”政策落地,在其后的教育企业转型潮中,不少企业选择完全剥离K12学科辅导业务,以求轻装上阵。但当时思考乐选择了更为保守的路径,2021年半年报中,公司仅仅表示会“积极转型”“业务调整”“关停一些业绩未达指标的学习中心”,并未明确对学科辅导业务采取措施。而在2022年半年报中,尽管思考乐依然未明确剥离K12相关业务,但从学业辅导课程的业绩对比看,思考乐最终还是剥离了K12业务,这一削减给公司带来了重创。

上半年,思考乐入读学生人次和辅导课时数依次为5671、138704,同比分别下降97.2%、97.5%。

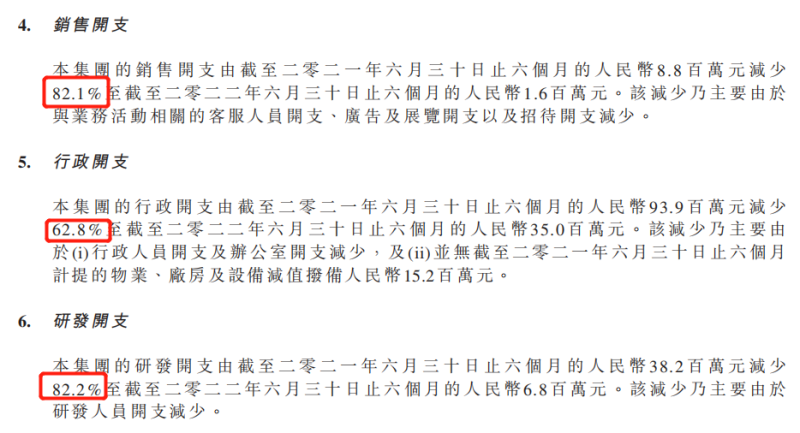

经营业绩的骤降,思考乐首先能做的是控制费用开支。2022年上半年,公司的销售开支同比下降82.1%至160万元,行政开支缩减62.8%至3500万元,研发开支压缩82.2%至680万元。

压缩开支在一定程度上能够缓解思考乐的经营压力。截至2022年6月30日,公司的现金及现金等价物为2亿元,同一时期,公司的合约负债为1.41亿元,贸易及其他应付款项为3763.2万元。现金尚能覆盖负债,也给公司增加了一定的底气。

可即便如此,思考乐的前方依然困难重重,首当其冲的就是为当初的逆势扩张买单。

逆势扩张“后遗症”

回顾思考乐的发展历程,快速扩张一向是公司的“杀手锏”。

2016年前,思考乐旗下只有16间学习中心,仅过三年,2019年公司旗下的学习中心数量就已经增至100家。注重服务、快速扩张的打法,让思考乐的扩张速度颇有“K12海底捞”的架势。即便疫情爆发后,思考乐也没有收缩,反而逆势扩张。2020年公司旗下经营学习中心数目增至152家,当年下半年所提供辅导课时总时数同比增加约28%。当时,思考乐还推出“550战略计划”,称要在未来5年,在超过50座城市中,建设超过500所分校,实现营收50亿元目标。

快速扩张持续考验着公司的盈利能力。2020年思考乐在全年盈利警告中就提到“2019及2020年开始运营的新学习中心在2020年仍处于增长阶段,所产生的收益相对有限,而直接经营成本仍较高,因而导致毛利减少”,这说明公司早就感受到了压力。随后,2020全年思考乐利润同比减少近五成,仅实现0.49亿元。2021年上半年公司增收不增利,期内溢利仅有4274.9万元,下滑的利润不断警示思考乐似乎快“扛不住”了。

终于到2021年,为了提高运营效率及推行策略性业务转型计划,公司开始关闭一些关键业绩指标未达预期的学习中心。

去年下半年开始,关停线下门店的速度开始加快。半年报提到,上半年雇员规模从2021年底的1552名缩减28%至1117名。从财报透露的内容看,线下学习中心的收缩仍在持续,但并未说明具体的关闭计划。除去对收入带来的不利影响,关闭学习中心产生的装修及设备减值损失、雇员离职补偿、租金损失等,预计还会对业绩产生进一步不利影响。

这似乎印证了市场之前的预测,无法做大单个学习中心规模,一味追求高速度扩张,思考乐或许会越跑越慢,甚至与原定营收目标背道而驰。而如今,扩张还没达到目标就面临转型,单店盈利模型尚未形成,模式上的缺口进一步放大了思考乐的困境,为转型增添了阻碍。

押注素质教育

素质教育是思考乐转型的重点方向。财报“未来发展策略”一栏,公司称将进一步加强旗下“乐学”品牌的业务发展,包括美术、体育、绘画、思维训练等素质教育。

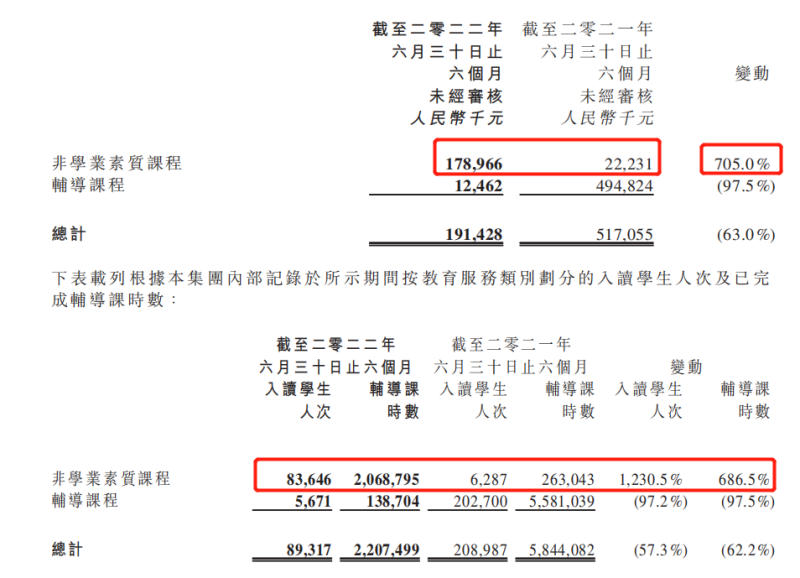

2021年秋季,公司推出了非学科类的素质课程,包括乐学国学、妙维国际素养等,并取得了不错的成绩。2021年公司非学业知识课程共取得收入1.96亿元,去年同期该部分收入仅为973.7万元,同比大增1912.7%。

良好的态势持续到了今年上半年,报告期内,非学业素质课程实现收入1.79亿元,同比大涨705%。同时,公司的非学业素质课程入读学生人次为83646,同比增长1230.5%,辅导课时数为2068795,同比增加686.5%。

尽管增长的数字亮眼,但不可忽略的是,高增长率更多是建立在2021年前素质课程规模较小的基础上。学业辅导课程在2021年上半年带来了4.95亿元收入,与之相比,素质教育带来的收入远远无法填补剥离K12业务造成的营收缺口。

而且,财报称“乐学”品牌旗下包括美术、体育、绘画、表演、书法、科学素养、国学、逻辑思维训练、国际素养等方面,涉及内容较多,思考乐以K9业务起家,在素质教育领域并无深厚的沉淀。如今开拓素质业务,公司必然需要投入一定的力量研发。但从上半年研发投入同比压缩八成来看,思考乐对素质教育的投入力度还看不出趋势,后续的增长态势还有待观察。

在素质教育赛道之外,思考乐在2021年报中还提到会筹办校外课后托管服务,由其师资团队为学生提供课后托管服务。但在半年报中,公司并未提到课后托管业务的布局进展情况。今年4月,思考乐还宣布与科大讯飞旗下讯飞英语通签订战略合作协议,布局AI+教育,看起来有意将公司在学科辅导方面的积累变现。

此外,公司在财报中称还在寻找新的商机,或于机会出现时做出适当投资。虽然未指明“新商机”指的是什么,但近日有消息称思考乐教育正在招聘抖音运营经历、抖音直播助理等岗位,似乎有意复制东方甄选的转型之路,布局直播带货。今年以来,包括豆神、高途等一众教育企业布局直播,但都鲜有亮点,直播带货这条路并非那么简单。

转型中的思考乐,一方面仍在处理遗留问题,另一方面,在转型中仍处于多方试水的阶段,在常规的素质教育业务之外,能否开辟更多业务曲线,是公司正在考虑的问题。在新业务独当一面之前,思考乐还将较长时间内处于青黄不接的状态。