文 | 蓝洞商业 赵卫卫

进入9月,lululemon中国的「含男量」又陡增不少。

「@好兄弟 一起上场」、「@好兄弟 去海拔4000米的地方约场球」、「lululemon男士系列」,lululemon官方公号的头条,连续三天都是男性主题。

不论是通过职业篮球运动员Jordan Clarkson来推荐男士秋装新款,还是带着4位足球爱好者去川西高原踢球展示运动装备新款,男人都成了lululemon的心头好。

在2022年第二季度财报里,lululemon交出了让人羡慕的成绩单,在中国的收入上涨30%,三年复合增长率接近70%,尤其值得注意的是,lululemon男性业务增长了27%,高于女性业务增长的24%,男装、中国市场和电商业务成为lululemon的新动能。

以瑜伽裤起家,lululemon给人的刻板印象往往是一个女性色彩浓厚的消费品牌,瑜伽、飞盘等运动火热背后都有lululemon的身影,其不菲的价格和精致的剪裁工艺所塑造的品牌感,成功俘获了热爱运动的职业女性。

女性意识的崛起是lululemon的基本盘,而中产男性才是lululemon的更大增量所在。

「全天候舒适出行」、「舒适自在感」,这都是lululemon面向男性市场的喊话。「蓝洞商业」调研数十位男性消费者发现,要么无感,要么深爱,他们对选择lululemon的总结是凝练且高频的两个词:好穿和高溢价。

这些男性消费者每年在lululemon身上消费数千元到数万元不等,导致他们「入坑」最直接原因往往是女性消费者的推荐和带动。lululemon满足了男性工作和运动双重消费场景的需要,也恰好击中了他们内心渴望差异化升级的消费心理,从此弃Adidas、Nike和Under Armour等专业运动品牌于不顾。

女性色彩浓厚的消费品牌如何征服男人的心?lululemon正在试图在中国男人身上找到更多答案。

穿透女性辐射男性

如果说女性消费者曾经是lululemon消费主力,如今正在扮演男性消费者「种草机」的角色。

女性消费者是lululemon的基本盘。从1998年创立开始,主打运动加休闲风的lululemon瞄准的对象就是 25 岁到34岁热爱运动的职业女性,「super girl」一度是其主打消费者的代名词,修身塑形的瑜伽裤成为女性消费者的最爱,这也让lululemon品牌带上了强烈的女性色彩。

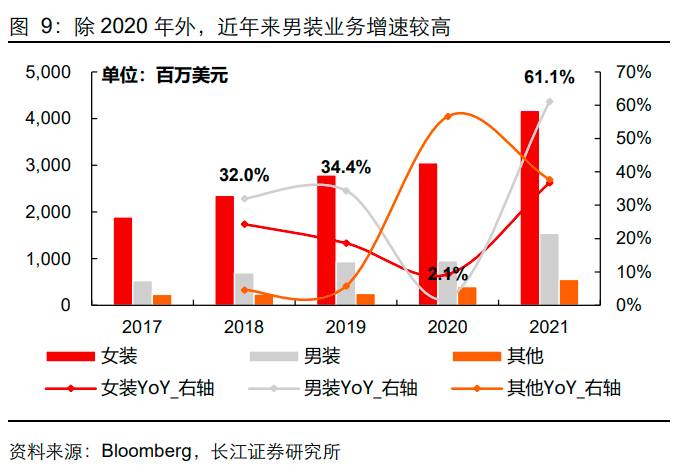

lululemon想要赢得更多男人的心,早在2013年,lululemon就开始扩张男装产品线,瞄准的人群是25岁到34岁年轻的中产阶层。2018年,lululemon公司产品线SKU比例里,男性占比还只是28%,只是女性占比的一半,女性和女童服装及配件二者占比共计达到了72%,这也对应着当时lululemon的客户群,其中80%的客户为女性。

2018年开始,男装业务的增速开始高于女装业务,尤其是2021年,男装增速到了61%,远高于女装业务的37%。而2022年在男性消费者为主的京东开设旗舰店,也被认为lululemon在内地市场扩展男装业务的关键动作。

在「蓝洞商业」从某种草类平台和社交平台上征集到的消费者答案中,有多位女性消费者讲述自己如何带动男性消费者「入坑」lululemon,从中不难看出,女性消费者扮演着关键的决策作用:

「我老公之前穿祖始鸟的裤子上班,有一天我给他买了lulu的裤子,他说太舒服了,之前穿鸟的裤子都没有这种感叹,他不运动,买的lulu都是衬衫和偏商务的款式。」

「送了男友pace breaker系列的短裤后,他点名要继续买这个系列,他不是运动穿,都是休闲穿,我俩的跑步短裤都是很短的那种,lulu没有那么短的。」

「我老公的lulu都是我买的,给自己买完衣服顺便就给他买了,为啥要去别家逛呢?」

「我儿子小时候6年级给他买lulu,他不乐意,说只有女同学穿,一直都是nike和安德玛,今年大三了,他开始穿lulu,说质量就是好,我和我先生一直穿lulu,先生10年前的运动短裤、运动衣现在每天健身还在穿。」

「因为前女友每周都买,我自然而然就把lululemon当衣柜了,至今消费了大几万块。」

通过影响女性进而辐射男性消费者,这一趋势同样在美国得到印证。

Lululemon美国内部人士曾对媒体透露,Lululemon的男士服装销售额,40%都来自为她们生活伴侣购买的女性消费者,「如果男装要成为一个持续增长的领域,那么重点就是唤起男人自己的购买欲」。

而更为重要的是,lululemon验证了一个关键点:来自家人和朋友的推荐,已经成为消费决策中重要一环。市场监测和数据分析公司尼尔森的研究也表明,朋友和家人的口碑推荐效果,远远超过电视、杂志等媒体上的广告效果,相信前者的消费者为92%,而后者仅为47%。

而在社交媒体上这一趋势也非常明显,该调查显示家庭成员的帖子影响了59%的调查对象,而这些调查对象受到KOL和名人的影响比例仅为18%,这也暗合了lululemon甚少签约大牌运动明星,而是通过大使等腰部意见领袖进行营销推广。

所以消费者与品牌建立更深层次的连接,培养忠诚度的社群模式的营销,无疑是给lululemon带来增量的有效方法。

入坑不易出坑更难

「入坑不易出坑更难」,这是lululemon相比于其他运动品牌的特殊之处。

如果说「女性品牌」和「高溢价」是造成男性消费者入坑难的原因,那么「好穿」就是造成出坑难的关键。

从男性消费者「入坑」lululemon后的感受来看,「好穿」和「高溢价」成为对这一品牌最直观的体验总结,也是其迅速崛起背后形成口碑的一体两面。

我们从数十位男性消费者身上找到了答案,他们每年在lululemon身上消费数千元到数万元不等,相比女性消费者而言,他们更加低调内敛,并没有过多在社交媒体上传播lululemon产品的意愿,但他们从各自的消费经验出发,为我们讲述了消费lululemon后的个人体验:

「我从17年买到现在,每年消费一万左右,除了好穿之外,设计语言也是我最喜欢的地方。」

「不得不说确实是好穿,最简单的理解就是没有汗臭。surge短裤是我的最爱,平时T.H.E短裤最多,背心fast and free最多。」

「其实lululemon真的不错,穿起来舒服体面,属于程序员的中高端穿搭的中坚力量,我主要穿他们的裤子,前段时间GQ有篇文章讲到硅谷大佬精致土穿搭,基本上有lululemon的成分。」

「除了牛仔裤外,我把我的衣服基本都换成lulu了,舒服是该品牌的立身之本,balancer的裤子穿上,一阵风掠过,你会以为自己在裸奔。」

「好穿」是男性消费者消费的关键词,相比女性消费者通过lululemon的瑜伽裤来凸显身材和形体的美感,男性消费者显然更在意lululemon的实用度。不论是吸汗还是不臭等体感反馈,反映的都是lululemon在材质、设计和面料上的创新。

好穿的背后,关键是产品体验,更是产品场景的拓宽,满足了男性工作和运动双重消费场景的需要。

多位男性消费者表示,lululemon的最大优势,就是上班运动通勤都可以,尤其是上班时穿,「这样领导看不出自己穿的是运动裤」,而下班之后,「穿着commission pant可以从办公室直接去健身房练习深蹲」。

这也是lululemon在对男性用户不断强调的核心:全天候舒适出行。

而更为值得注意的是,男性消费者在入坑lululemon之后,产生了放弃Adidas、Nike等专业运动品牌不再为其消费的状态,而原本男性消费者是传统运动品牌的主力军,在这些男性消费者看来:

「作为深度用户,自打lulu进入国内,原来的Nike和UA一件没买过了,lulu首先就是出多大汗都不贴身,再一个版型剪裁比较好,对肚腩男士友好,显瘦,最后就是不花哨,基本都是纯色,对于30+的男士会显的稍微有档次。」

「我平时打网球和健身,15年前基本都是nike和adidas, 10年前觉得UA的速干面料排汗效率好,17年装备基本换上了lulu,面料体感比UA更胜一筹,以上纯属个人体验,lulu的单价确实高,公司毛利率也不低。」

「休闲装很舒服,颜色和款式都很好搭不用费脑子,上班通勤运动都可以穿。安德玛的运动属性太强,这是专业运动品牌和休闲运动品牌的区别。」

一入lulu深似海,从此Nike是路人。

这一点代表的趋势,也反映在公司的财报里,2022年第二季度,lululemon的增速远高于Adidas和Nike,营收同比增长29%,净利润同比增长39.42%,而在大中华区市场,Adidas营收已经连续五个季度下滑,Nike也已经连续三个季度下跌。

2022年7月,lululemon市值一度超越Adidas,成为全球第二大运动服饰消费品牌,仅次于耐克。相比Adidas等同类运动品牌,lululemon很少打折,且售价平均高出30美元,高溢价支撑起了lululemon的利润,维持了lululemon中高端的人设定位。

这是lululemon创始人Chip Wilson创立之初就定下的,当时其产品价格是某品牌舞蹈裤的3倍,但他认为,「我提供上乘的产品,通过垂直零售模式出售,消费者会愿意大量购买,星巴克也是这个逻辑。」

在中国市场,高溢价是让很多男士消费者望而却步的原因之一,他们会衡量其值不值,但更多男性消费者开始抛弃传统运动品牌、选择被lululemon征服,让lululemon在一众运动消费类品牌中脱颖而出。

一位男性消费者道出了其中关键:「lululemon在中国的定价策略就是高端运动装,这几年许多高端零售品类活的还不错,经济不景气,但也有大量的消费者渴望差异化升级。」

差评和野心

在对lululemon男性消费者和产品的调研中,「蓝洞商业」也收获了一波差评,大多集中在产品质量层面。这些差评背后,反映的是lululemon在中国市场激烈争夺的野心。

「作为十年lulu粉丝,每个月都会买一点,但后来发现质量越来越差,型越做越大。」

「近几年质量严重下降,面料也开始变薄,开始买alphalete和gymshark了。」

「lululemon主打的还是瑜伽和有氧,高强度运动不行,我打球撕坏好几件了,就是不耐穿,感觉他们也不会因为男性用户高强度运动就改面料。」

这一现象并非才开始显现,2022年5月,运动服饰品牌商lululemon因产品以次充好、违反产品质量法被罚8.1万元,之后lululemon在官方微博道歉,并下架了相关批次的产品。2018、2019年期间,露露乐蒙曾三次因以次充好、以假充真、以不合格冒充合格产品等问题吃罚单,累计被罚金额超14万元。

其暴露出的根本问题是,lululemon虽然控制着产业链中的高附加值环节,但没有自己的工厂,生产环节依赖于代工厂,其高溢价带动的起来的品牌价值,很容易受到质量问题的拷问。

这也变相折射出Lululemon在中国市场的发展速度,从2015年开始设立天猫旗舰店,到2016年在香港、上海、北京接连设立4家直营门店,开始大举进入中国市场,Lululemon对于当时的中国市场还是一个新鲜事物。

而当2018年新任首席执行官Calvin McDonald上任后,其在中国市场的野心也就越发明显,押注中国等国际市场是lululemon全球增长计划三大战略的一部分,另外两个部分是男装业务和电商业务。

伴随着Lululemon股价飚涨,2020年一年间,露露乐蒙在中国开出了17家新店面,超过任何一个国家。而2021年,中国是lululemon新增门店最多的国家,全球净增53家门店,其中31家在中国,它开始积极下沉,布局二三线城市,在大连、合肥、济南等都开设了城市首店。

专注渠道直营的垂直零售是lululemon区别于其他运动品牌的特征之一,这也是从创始人Chip Wilson创立时就定下的策略,其DTC(直接面对消费者)模式的优势是控制品牌和用户体验,门店的坪效远超服装行业的同行们,负面效应就是增加了经营费用,在库存和员工成本上形成压力。

好在目前结果是好的,Lululemon在中国市场还处在早期的高速增长阶段,其在中国市场近三年的复合增长率达到 70%,2022年第二季度中国市场的收入增长了30%。

疫情造就了人们对健康的追逐,也带动了运动休闲服装消费的浪潮。

如今lululemon的野心,遥指的是2026年,那时候中国市场将是它除了北美之外的第二大市场,中国的门店数量将达到220家,但未来的结果到底如何,Lululemon的高速增长能否维持,还需要更长的时间检验。

不论蜜桃臀还是中年男,只要是希望以健康生活态度示人的消费者,统统都是支撑lululemon做成中性品牌梦想的半壁江山。只是,相比于关心lululemon飞得有多高,男性消费者可能更在乎lululemon价格值不值、质量好不好。