文|云酒头条大数据组

全部迈入两百亿的白酒行业前五强,上半年一致交出超百亿成绩单。

成绩单的背后,五大企业的“进与缓”也表现得较为明显。有人说行业200亿之后的战役,较之前的比拼更有意思——这是真正意义上寡头竞争时代。

这场你追我赶的竞赛,在最后的排名出来以前,我们还能看到什么?

稳中求进趋势不改

从整体的占比来看,2022年上半年,白酒前五强的营收与利润占比凸显稳中求进。

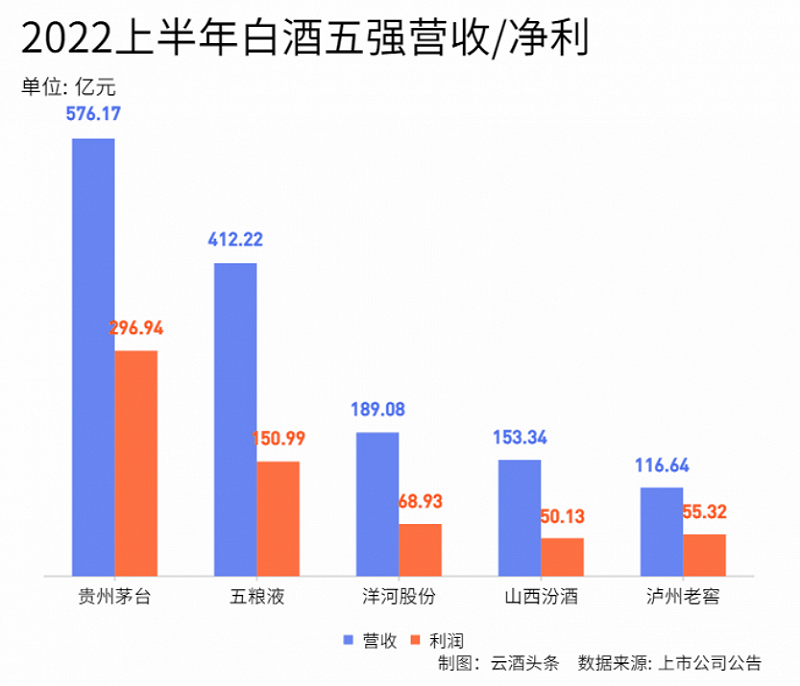

2022年上半年,19家白酒上市公司(不含岩石股份)共实现营收1814.19亿元,净利润700.61亿元。贵州茅台、五粮液、洋河股份、山西汾酒和泸州老窖共实现营收1447.45亿元,实现净利润623.31亿元,分别占比79.78%和88.97%。

这一数据在2021年上半年表现为营收占比80.14%,利润占比89.37%,呈现双降趋势。

在备受关注的第二季度中,19家白酒上市公司实现营收676.21亿元,实现净利润259.73亿元,白酒五强分别实现营收550.32亿元,净利润226.92亿元,占比分别为81.38%和87.37%。

拉长时间线来看,从2017年至2021年,“茅五洋汾泸”五年营收平均占比为78.99%,净利润平均占比为89.63%。由此,2022年上半年白酒五强的整体占比略低于前五年平均水平。

但从基本盘来看,名酒寡头时代的进程不会变,行业分化加快,未来行业仍将向头部企业集中。

下一程,定力决胜

再看头部酒企的发展定力。

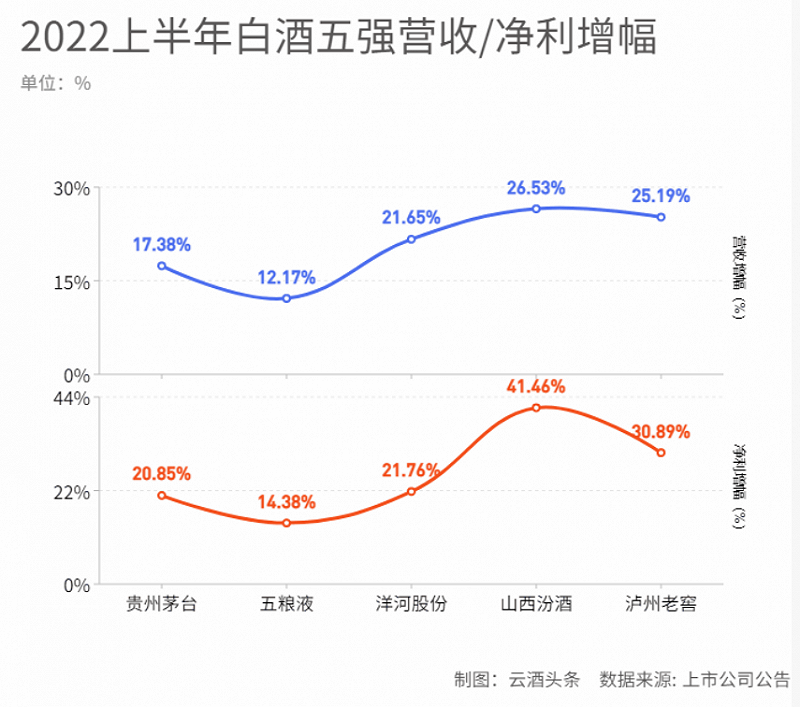

贵州茅台营收与利润增幅加快。相较于2021年上半年,其营收增幅上涨5.7个百分点,净利润上涨11.77个百分点,呈现向上趋势,但增速仍低于2017-2021年年中营收增幅平均值22.48%和23.37%。

行业人士分析,在高基数条件下,面对白酒市场整体出现的波动,增速仍保持增长,体现出白酒龙头的绝对领先与白酒行业的稳定性。

洋河股份增速明显增快。2022年上半年,洋河股份营收增幅为21.65%,净利润增幅为21.76%;营收增幅上涨5.9个百分点,净利润上涨16.94个百分点。这一数据表现甚至超过了过去五年营收与净利润增幅的平均值——9.79%、11.06%,颇为亮眼。

对洋河股份而言,2022年更像是巩固成果的一年,回归高增速的增长也体现了其不论是产品还是渠道,已穿越周期,步入正轨。

泸州老窖则以稳为主,营收微幅上涨3.15个百分点,净利润增幅下降0.34个百分点。但从长线来看,25.19%的营收增幅高于前五年的平均值,30.89%的利润增幅与前五年净利润增幅平均值31%相当。

值得关注的是,泸州老窖的优质大商进一步集中。在受疫情影响较大的第二季度,泸州老窖仍保持两位数的高增长,体现了头部企业的抗压能力和稳健发展的定力。

五强在干什么?

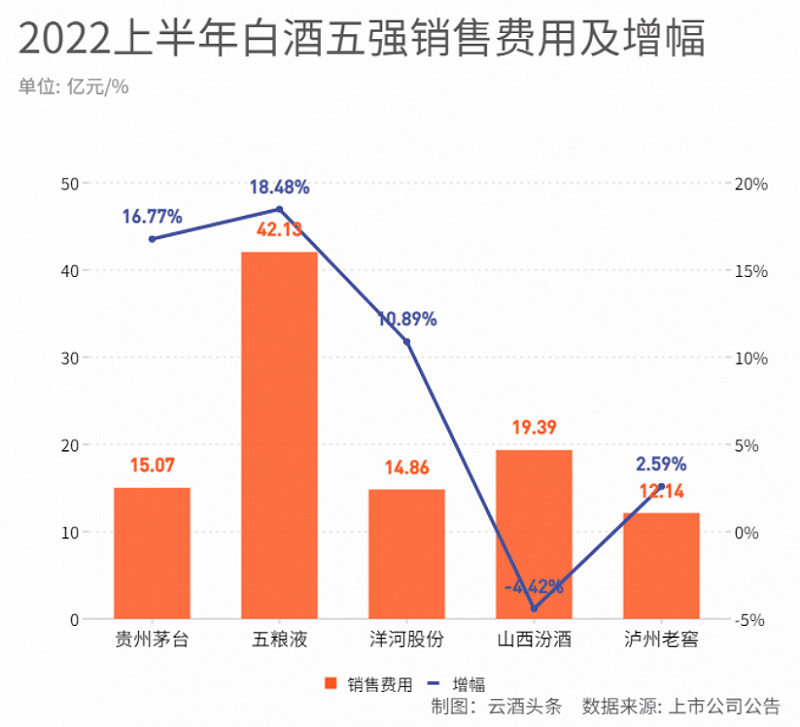

根据报表,19家白酒上市公司2022年上半年销售费用为176.16亿元,“茅五洋汾泸”的销售费用为103.59亿元,占比达58.8%。

白酒五强用白酒上市公司一半的销售费用,取得了白酒板块79.78%的营收与88.97%的利润额,消费市场的品牌集中化效应明显。

其中,五粮液销售费用为19家白酒上市公司之首,销售费用达到42.13亿元。根据五粮液此前公告,2022年上半年,五粮液聚焦创新品牌文化建设、持续优化产品体系、持续优化渠道运营,其中形象宣传费达7.28亿元,促销费用达24.85亿元,以此夯实品牌建设。业内人士认为,基于五粮液在品牌上的强投入,其未来仍有望继续保持高增长。

山西汾酒销售费用增幅降低,较2021年上半年同比下降4.42%,但其费用额位列五强第二。过去半年时间里,山西汾酒在“抓两头带中间”的产品策略之下,青花系列产品通过圈层拓展和渠道扩张,上半年实现销售收入61亿元,同比增长56%,中高端产品占比不断提升。深化高端化的同时,也在加速进行全渠道和全国化布局,实现长江以南市场稳步突破。

泸州老窖销售费用最低,为12.14亿元。上半年,泸州老窖继续强化国窖1573品系与泸州老窖品系的市场竞争力,广告宣传费用同比增长69.79%,不断夯实品牌的影响力,实现品牌的自主发力,减少对渠道的依赖性。

贵州茅台则推出i茅台APP,创新产品茅台冰淇淋的旗舰店也陆续在全国铺开,这一方面增强了线上渠道的能动性,另一方面以跨界营销的方式打造新的白酒生态链,深度链接年轻消费群体。

洋河股份聚焦产品线的全面升级和全国化布局,同时开展“大干70天·夏日风暴”活动,多频次、全方位与经销商面对面交流探讨,在夯实省内基地市场的同时,构建省外板块市场、拓展重点样板市场。

五个不同的销售数据背后,是五种不同的营销打法,从整体来看,都为白酒五强的稳健发展提供了助力,而200亿后的“三企之争”,则设定了不一样的起点。

市场之外看白酒五强

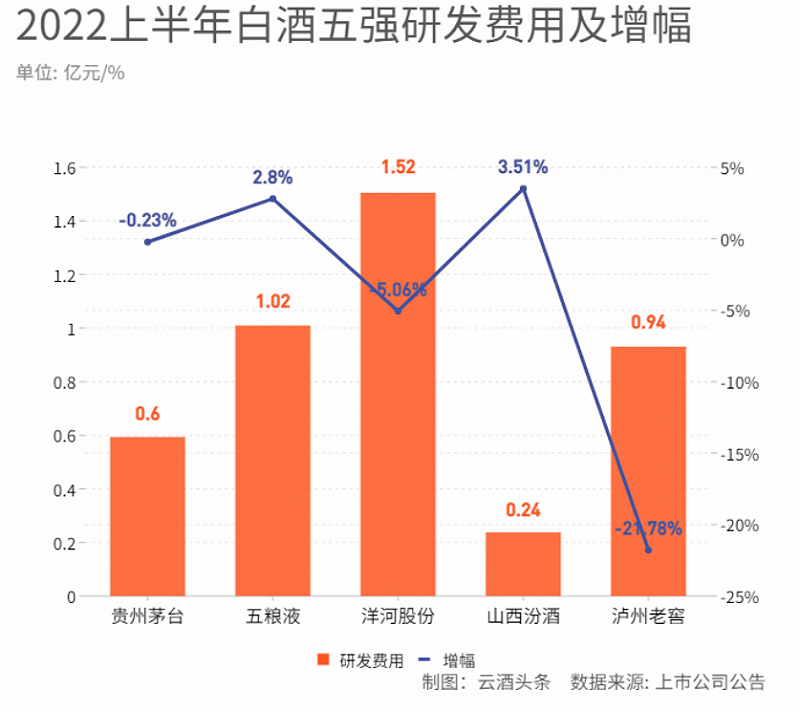

除了基础数据外,白酒五强的研发数据也都呈现上涨趋势。

根据报表,贵州茅台期内研发费用为0.6亿元,增幅达160.33%;五粮液费用为1.02亿元,增幅达30.58%;洋河股份费用为1.52亿元,增幅达9.18%;山西汾酒费用为0.24亿元,增幅为153.41%;泸州老窖费用为0.94亿元,增幅为80.61%。

研发投入是企业可持续、高质量发展的支撑,特别是在工业4.0时代,研发投入将是带动企业迈向数字化、智能化的重要投入渠道。

白酒四强在研发投入上的意识较强,这也代表着白酒行业的未来发展会更与科研接轨,或许也将成为头部企业集中化发展趋势下的一道护城河。

当白酒五强迈过200亿大关时,业界认为200亿是这一阶段名酒的门槛,而在本次半年报中,半年100亿已成为名酒新的门槛。过去五年时间里,名酒企业完成产品升级与品牌线的扩充,引领了白酒行业绝对强势的高质量发展。

站在下一个五年的第一个关口,白酒五强仍然有足够的定力。有人说,白酒行业将面对2013年以来最强的一次冲击,但在白酒五强的身上,我们看到了向上走的定力。