文|节点财经 七公

“打工人”的出行自由,再次成就了电动两轮车龙头的亮眼财报。

数据显示,2022年上半年,雅迪控股(01585.HK)实现营业收入140.5亿元,同比增长13.5%;实现归母净利润9亿元,同比增长52.6%。

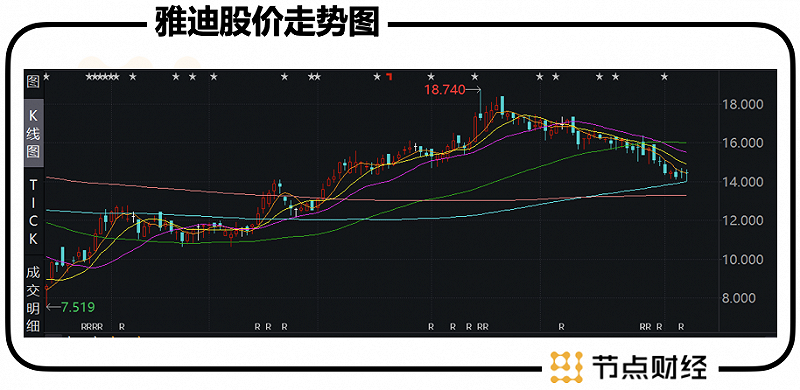

而在资本市场,强劲的业绩支撑力和赛道的景气度很早便反应到了股价上。从3月15日低点7.31港元算起,到7月15日高点18.74港元,雅迪控股期间最大涨幅超过156%,总市值一度超过500亿港元。

也因此,合计持有该公司股份63.58%的董经贵、钱静红夫妇身价暴涨。

《2022新财富500富人榜》中,凭借着236.6亿元的财富,二人位列榜单第187位,排名比去年上升了171位。同时,他们还是安徽六安首富。

01 “小电驴”开启的财富人生

17岁当兵,22岁退伍;一边当司机,一边兼职卖摩托;摩托车配件经销商、摩托车整车销售商……

短短几十字自然不能道尽董经贵夫妇的创业故事,但管中窥豹,我们依然可以看得出,在雅迪声名鹊起之前,其已在出行领域摸爬滚打多年,饱经世故。

直到2004年,随着国家交通法规体系的不断完善,全国多个大中型城市逐步推行禁摩令,对电动摩托车观望已久的董经贵决定全面转型进入电动车行业。

由于换道及时,踩中“风口”的雅迪在接下来的几年里迅速崛起。

2005年,雅迪“电动车高新技术研发中心”落成,第200万辆电动车下线;2006年,雅迪把生产基地开到天津,向北方市场发起冲击;2007年,雅迪开始出口业务,走向国际化……

但好运气不可能总是环绕在侧。基于两轮电动车空前的发展机遇,短短数年,行业便从“蓝海”跳入“红海”。

到2013年的时候,市场上一度盘踞着2000多家企业,年产量达到3600多万辆,销售额达到数百亿元。

怠于创新、疏于品质,产品同质化严重,叠加新厂商井喷式涌现,必定导致企业间惨烈的竞争。

为了不被洗出去,圈内玩家都使出浑身解数,尤其视血拼价格为击退对手的主要利器。就在这样“杀敌一千、自损八百”的消耗战中,2014年两轮电动车产、销量出现首次下滑,并在此后三年持续负增长。

作为长期参战的一员,雅迪亦深受其害,看似光鲜亮丽的规模表象下,其实利润已低到尘埃里。数据显示,2013年雅迪的毛利率不足13%,净利率不足3.5%,还不如卖自行车的上海凤凰赚钱。

董经贵为此担忧不已,“照此发展,雅迪将无力维持现有产品品质,研发新品和技术创新更是无力持续。”

如何才能摆脱价格战的“反噬”和“围剿”?2015年,雅迪重新规划产品定位,正式启动“更高端”战略。

具体则以数亿广告费为代价,在大江南北打响广告语“更高端的电动车”,并聘请李敏镐出任形象大使,完美演绎品牌的高端国际化气质;倡导品质革命,陆续推出“铂金版”、“缤钻版”电动车,刷新行业质量标准等。

事实证明,董经贵的选择是正确的。在这些巨额代言广告的加持下,雅迪的声量愈来愈大,销量节节高升。

2016年,把玩“小电驴”10余年的董经贵终于收获自己的财富人生。这一年,雅迪裹挟着高速增长的利润,成功登陆港交所,成为行业首家上市企业。

2017年,雅迪以420万辆的销量成绩反超爱玛,中国两轮电动车市场从此换了新老大。

02 电动两轮车的“科技感”,雅迪如何“造”?

要想说服消费者接受雅迪的“更高端”电动两轮车,“科技感”是一定要打的一张牌。电池则是最能彰显实力的核心技术,影响续航能力的关键。

董经贵曾表示,要真正成为电动车行业全球第一品牌,必须要聚焦核心技术,同时各个环节要提供创新支持。

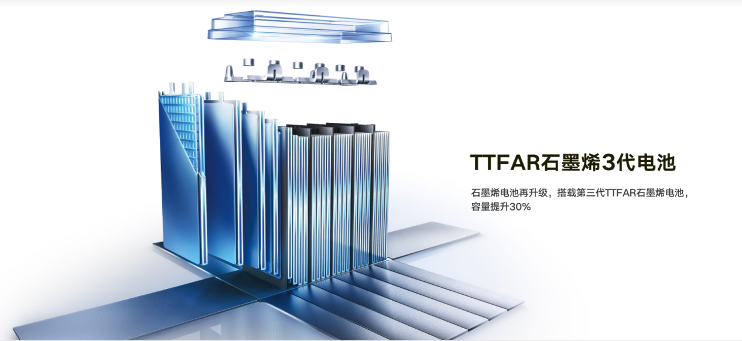

8月18日,雅迪举行主题为“超强来电 超长续航”的2022雅迪科技集团能源科技大会,向外界秀出新一代石墨烯电池和锂电电池科技。

经节点财经了解,石墨烯具有优异的光学、电学、力学特性,在材料学、微纳加工、能源、生物医学和药物传递等方面具有重要的应用前景,被认为是一种未来革命性的材料。将其添加在铅酸电池上,则可以大大提升电池的寿命、动力、里程和耐低温性。

图源:雅迪官网

以雅迪的TTFAR石墨烯3代Plus电池为例,其充放电可以循环1000多次,寿命是普通铅酸电池的3倍以上。而且,同等体积下,电池容量较普通铅酸电池提升近30%,能有效减轻用户的出行焦虑。

除了自研电池技术,雅迪更大的野心在于向上游延伸,加速全产业链布局。

近日,雅迪控股发布公布称,雅迪科技集团有限公司拟以交易作价1.335亿元,向浙江南都电源动力股份有限公司收购华宇新能源科技有限公司余下30%股权。

该收购事项完成后,专注于新能源电池研发制造的华宇科技将成为雅迪控股的间接全资附属公司。

背后的考量也很现实。一方面,电池是电动两轮车“跑不快”、“跑不远”的痛点所在;另一方面,电动两轮车90%以上的营业成本来自电池、电机、控制器、车架、轮胎、充电器等原材料部件,其中又以电池为最大支出项。

而在拿下华宇科技后,雅迪与产业链上游的合作更加紧密,将有助于强化技术与成本优势,为夯实“头雁”地位再添砝码。

艾瑞咨询数据显示,2021年,雅迪市占率28%,爱玛市占率17%,二者间的差距拉大到11个百分点。

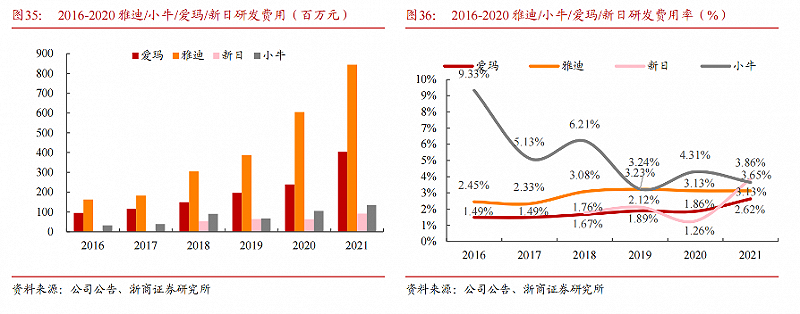

不过,猛造“科技感”,其实雅迪在研发上的投入力度并不大。

截至目前,雅迪拥有2大CNAS国家级企业实验室、6家技术研发中心,1000多名研发人员。2015年-2021年,公司研发费用从1.34亿元增长至8.44亿元,期间年均复合增速超过35%。2022年上半年,雅迪的研发费用同比增长49.1%至5.05亿元。

尽管增速较快,但相较整体营收,雅迪的研发费用占比常年维持在3%左右,处于行业中游,也低于出道即走高端路线的小牛。

03 行业集体“更高端”,消费者买单吗?

近几年来,顺应消费升级趋势,以及愈发激烈的逐底竞争,电动两轮车企业纷纷迈向“更高端”,甚至“超高端”。

除了小牛,九号公司旗下的E200P ONE、E125等产品,售价接近或达到1万元;爱玛的高端子品牌小帕,售价从4999元到9999元不等;新日的“超高端”子品牌MIKUSuper,售价也在万元上下。

火热、高亢的集体氛围促动下,雅迪的“更高端”步伐明显加快。

2020年7月,雅迪以TTFAR技术为基础,推出了中高端车型“冠能”系列;2021年7月,雅迪发布全新城市高端品牌“VFLY”,号称源自保时捷设计,产品售价从6999元到19800元不等;2022年,雅迪新发布了冠能二代双倍质保车型E8S、DE8S 、DM6S。

图源:雅迪官网

虽然口号喊得很响亮,但落地到盈利能力上,无论是雅迪控股还是爱玛科技,都没有展现出“高端能打”的姿态。

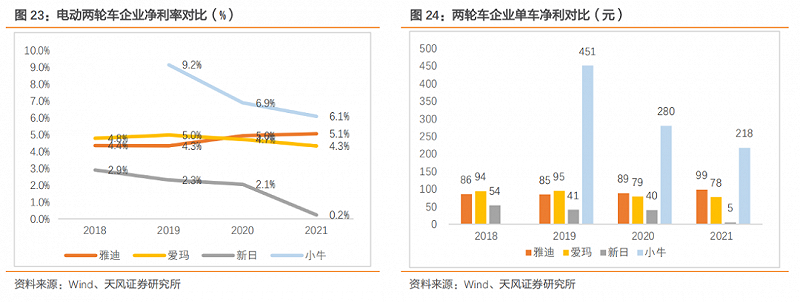

根据财报数据测算,2021年,第一梯队的雅迪、爱玛净利率分别为 5.1%、4.3%,单车净利分别为 99、78 元;小牛从高端产品逐渐向中端产品渗透,2021 年净利率降至6.1%,单车净利218 元;新日2021年净利率 0.2%,单车净利只有区区5元。

2022年上半年,雅迪冠系列C端销售占比扩大至42%,石墨烯及锂电池车型占比扩大至55%。得益于此,公司销售均价同比增加18%至2234元,带来毛、净利率均同比向上,分别增加3.01%、1.7%至17.92%、6.43%。

话虽如此,可就5、6个点的利润水平,以雅迪为代表的的这批行业先驱,似乎用“硬件组装厂”来形容更合适一些,走量的规模化效应仍是创收的主流。

换言之,终端市场并没有大面积接受雅迪们的“更高端”,两轮电动车厂家期待的品牌升维和产品的溢价,尚在途中。

此外,对于雅迪的高端子品牌,部分业内人士也提出了异议:“高端电动车需要沉淀很多东西,特别是一些代表性的黑科技,并不是简单地堆料、改外型,把导航、语音、防盗系统叠在一起就可以称之为高端智能产品。雅迪想要实现真正智能化、高端化的发展,需要通过长期的技术积累来锤炼产品力。”

另有消费者告诉节点财经:电动两轮车只是个短途代步工具,能跑、抗造就行,至于那些五花八门的高科技编排、智能化功能,绝非刚需。尤其对于大部分三四线城市和乡镇用户,用合适的价格实现代步才是核心诉求。

或许是意识到了什么,2022年,雅迪产品技术研究院动力能源中心总监韦士富在接受采访时透露,雅迪未来的方向仍是围绕“耐用”这一方向。

“虽然雅迪这两年在智能交互、潮流设计上也做了很多的部署,但我们始终认为,为消费者造一辆可靠、耐用的车,才是最重要的使命。”