文|锦鲤财经

环顾四周,纸壳随处可见。

我们最常使用的就是箱板瓦楞纸,其优点不言而喻,既能节省资源,价格还低廉,同时还有搬运方便,组立容易的优势。但近两年,箱板瓦楞纸的价格浮动较为明显,捡垃圾、收废品也被年轻人誉为“摆烂理想生活”,一张纸壳或许真的很值钱。

随着环保意识的增强、“禁废令”的颁布、以及接连不断节日的烘托,箱板瓦楞纸价格不断跳水,这几年,箱板瓦楞纸一直处于不稳定的状态,特别是每年第四季度价格的提升,主要归因于在此时间段节日的数量较多,下游需求较为旺盛。

而日前,箱板瓦楞纸市场主流价却以下滑为主,近日,龙头纸企再次下调箱板瓦楞纸价格,大概为30—150元/吨,紧接着,东莞玖龙、山鹰国际、东莞理文等大批纸厂也宣布停机检修。下游需求低迷、纸企库存高位、原料废旧黄板纸价格下滑……这些都在敲响整个夕阳行业的警钟。

不再被需要的“纸箱”?

箱板瓦楞纸价格持续下跌,让整个行业陷入了低迷状态。

国家统计局数据显示,4月中旬开始,瓦楞纸均价从3812.5元一路下跌至7月中旬的3558.9元,且还没有触底迹象,7月29日,全国再有超130家包装纸企下调纸价。7月初至今,玖龙纸业五大基地、山鹰纸业、理文纸业、福建联盛等规模纸企相继针对箱板瓦楞纸价格执行50-100元/吨的降价优惠。

由于行业龙头们纷纷降价,让很多中小企业也不得不跟着降价,市场降价氛围一时间难以改变。事实上,箱板瓦楞纸价格的波动是常事,从市场的销售情况来看,有很明显的淡季和旺季,显然这与下游需求有直接的关系。

从短期来看,下游市场处于疲软状态,而企业库存则处于溢满状态,为了刺激下游企业拿货积极性,降价或许也是不得已的选择。目前各大龙头企业的库存压力不断攀升,根据短期数据显示,6-7月份瓦楞纸产量为356万吨,较去年同期上涨11.19%,原纸供应充足,但下游需求乏力,所以利空瓦楞纸市场。

这也导致部分纸企已出现亏损现象,对于较多小型企业更是致命的打击。但行业属性决定了中小型企业无法自行涨价,只能跟着龙头企业一降再降,利润的压缩导致很多小型企业被市场淘汰,或者被迫关停。当然,龙头企业宣布停机检修也是一种变相的妥协,有消息称,8月底企业或许会陆续恢复生产,迎接行业相对意义上的繁荣。

反观2021年,箱板瓦楞纸的需求相对旺盛,产能仍能保持高速发展。据纸视界统计,2021年1-12月,箱板、瓦楞纸行业累计公开投产的产能约204万吨,加上技改提速、增产的项目,2021年箱板、瓦楞纸实际累计新增产能预计接近300万吨。

特别是春节前后,箱板瓦楞纸市场价格一直呈上涨趋势,而此时大多数生产企业库存多处于中低位,部分规模纸企提前发出年后提价计划,这也直接刺激了市场需求的增加。其次,节假日前后,下游包装企业都在积极备货,需求比较紧张,价格可能存在持续上行的可能。

下半年箱板瓦楞纸价格很有可能会回升,毕竟国庆节、中秋节等节日极大可能会刺激下游包装厂商的需求增加。2020年和2021年的价格走势,也很好的验证了这一点,一季度末大涨,二季度初大幅下滑,纸价下跌后水平超过上涨前的低价,从五月初到年底又进入了持续上行的阶段。只是今年下跌态势明显要猛,持续时间也比较长。

下游需求乏力对于箱板瓦楞纸的价格影响是直观的,除此之外,成本面、供应端对箱板瓦楞纸的价格都有影响。今年的“停机检修潮”还可能与成本压力较大,盈利水平下滑有关,很明显,持续降价导致了一系列的连锁反应。

种种迹象显示,纸厂本就不富裕的行业,这两年更加雪上加霜。

废纸行业遭到“连坐”

“废旧纸箱每斤4毛钱,这个价钱也太低了。上个月每斤还能卖到六七毛,才过了短短一个月,竟然跌这么多。”

废纸作为造纸业主要的原材料,由于市场行情不景气,价格也随之一跌再跌。截至7月28日,国内废黄板纸的平均价格为每吨2100元左右,相比月初的每吨2350元,已经下跌了每吨250元,同比跌幅在10%以上。

究其原因,还是由于下游造纸厂需求低迷,而造纸原料的木浆则持续涨价,导致造纸企业难以承受成本端压力,开始被迫下调废纸的收购价格。而打包站一旦跟不上纸厂价格下跌的节奏,势必会出现亏损的情况。浙江嘉兴一家废纸打包站的负责人直言,最近几乎每天都会收到新的降价通知,同行业很多打包站现在已经是亏损状态。

事实上,自2021年1月1日,我国实行“禁废令”开始,国废的价格一直在上涨。特别是2021年的前三个季度,废旧黄板纸均价上涨至2415元/吨,涨幅为18.91%。因为废纸供应缺口出现,而仅靠国废回收率的提升及再生纤维浆的进口难以弥补,导致国内废纸供应持续紧张。

然而,进入7月,废纸的价格跌势明显。据悉,东莞玖龙废纸价格已连降11轮,累计降幅达510元,同时华东、华南、华北等各地区都有不同程度的降价,某工厂单日最高降价就达180元。

价格的持续下跌,让废品回收站不敢贸然囤货,一废品回收人员说,“如果当天卖不出去,过几天降价了就会赔钱,快速变化的行情让我们的工作有点像炒股。”这无疑是让本就紧张的供应端持续收缩,相关企业利润大幅下降,国内废纸系上市企业玖龙纸业、理文造纸、山鹰国际和景兴纸业等处境极为尴尬。

根据山鹰国际和景兴纸业披露的半年业绩预告,山鹰国际预计上半年归属于上市公司股东的净利润1.2亿元至1.4亿元,同比下降86.06%至88.05%;景兴纸业预计上半年实现归母净利润1.1亿元至1.5亿元,同比下降43.37%至58.47%。

按照这个走势,废纸市场持续下跌的可能较大,但到8月1日,废纸市场一改全面下跌态势,转为涨跌不一,据不完全统计,在当天变动废纸收购价的11家纸厂中,有5家下跌,6家上调。

这很有可能是因为废纸回收站开始准备“囤货”,迎接九月份,箱板瓦楞纸行业可能出现的回暖,这是废纸市场对下游造纸厂的美好预期。事实上,整个行业都在等待一个转折点,而中秋、国庆、“双11”等节日的临近,让市场有望逐渐进入消费旺季,9月至12月废纸市场的上行概率增大。

一损俱损,一荣俱荣。废纸市场的低迷态势得到扭转,也就预示着箱板瓦楞纸行业可能也将迎来旺季,但下游包装厂商需求难以增长始终是箱板瓦楞纸行业现在难以解决的问题。

纸厂另辟蹊径?

2018年,是箱板瓦楞纸行业走下坡路的伊始。

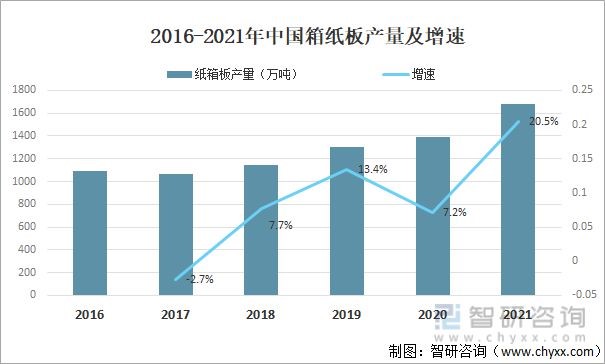

作为国内产量最大的纸种,箱板瓦楞纸在2018年之前的产量一直保持稳定的增长趋势,甚至在2017年达到近十年产销量的最高点。然后,情况急转直下,2018年箱板瓦楞纸产量首次出现负增长,彼时也是因为国内需求放缓,箱板瓦楞纸的价格持续走低,利润收窄,导致纸厂生产积极性降低。

从2018年开始至今,箱板瓦楞纸的产量和增速并不稳定,从下图就可以看出,增速的曲线一直呈波浪状,到2021年,同比增长达到20.5%。但2022年就开始反水,从四月中旬到现在,箱板瓦楞纸的价格一直在下跌,导致龙头纸厂们纷纷被迫停机整修,这显然不是一个很好的兆头。

除了下游包装企业的需求低迷,“禁废令”的颁布,也让供应端成本增加,整个行业一直“战战兢兢”,不管是需求端还是供应端的创新改变都谨小慎微。不得不说,这五年国内箱板瓦楞纸行业正处于一个重大的转型周期,如何提升产业集中度、拓宽原纸采购渠道、为终端用户提供一体化的包装服务都是目前发展的重点。

显然,箱板瓦楞纸行业的发展陷入了瓶颈期,正处于一个不尴不尬的位置。

由于原料成本的上涨,欧美推进的箱板瓦楞纸替代包装走入了大众的视野,这无异于是让本就低迷的箱板瓦楞纸行业雪上加霜。快速消费品、餐饮和零售行业中的大多数大型企业都开始尝试使用仿牛卡代替牛卡来节省成本,根据数据显示,在欧洲,使用再生箱板纸生产的仿牛卡的增量,通常比生卡高出20%-25%。

其中,箱板瓦楞纸的替代包装包括托盘、板条箱、收缩包装,其中收缩包装被广泛应用,最近爆火的预制菜更促进了快餐盒收缩包装机及碗装预制菜收缩包装机的发展。然而,从可回收性、可重复利用性和可处置性等方面来说,箱板瓦楞纸有着绝对的优势,不到迫不得已,箱板瓦楞纸不会被淘汰。

可大众的眼光依然不断向替代产品偏移,尽管箱板瓦楞纸无法被完全取代,如此一来,下游企业的需求变得至关重要。只不过,行业的增速一直起起伏伏,无法保证持续的正向增速,总得来说,箱板瓦楞纸行业想要突破瓶颈,至少需要协调好成本端、需求端和供应端之间的关系,为彼此找到一个平衡点。

行业发展向来起起伏伏,箱板瓦楞纸行业的掣肘一直没有消除,前进的路上还存在着很多困难和挑战,尽管消费环境短期内无法变好,但从长远的角度来看,随着消费欲望的提升,这个行业注定不会轻易死去。