文|财经无忌 虚渊玄

“米饭要讲究,就吃老娘舅”,这家江浙沪地区的中式快餐品牌即将迎来IPO大考。

老娘舅的上市冲刺再度将“中式快餐第一股”的竞争推向了白热化。此前,乡村基、老乡鸡也曾先后对港股沪市发起冲击。

扎根于江浙沪的老娘舅,其优势与劣势又体现在哪里,能否在这次上市冲击中成功?

01 “包邮区”的中式快餐霸主

点开美团的老娘舅菜单,在套餐栏里,你能看到“江南红烧鱼”、“绍兴梅干菜烧肉”、“鱼肉狮子头”、“鱼香茄子”等颇具江浙口味的菜品。

这也是自老娘舅2000年成立以来能长期占据该地区中式快餐品牌地位的特点之一:符合当地消费者口味,口味长期保持不变,深受消费者欢迎。

回到老娘舅诞生之初的21世纪初,创始人杨国民在经营了一年多的馄饨业务之后,决定驶入中式快餐的赛道,以积累了一年多的“中央厨房+统一配送”模式,希望开创中式快餐的新时代。

在创业初期,杨国民并没有选择“快跑起步”,而是选择了相对不那么“浙江”的“厚积薄发”,充分展示了一个湖州人的谨慎与细致。

直到2007年,老娘舅也只不过拥有6家门店。此时的杨国民认为老娘舅还只是处在“起步积累阶段”,需要稳扎稳打。

作为一家追求高度标准化的中式快餐品牌,杨国民非常重视食材的供应,采取当地直采的老娘舅在保障了食材的可靠后,杨国民又花费3000万元升级中央厨房系统。

标准化的提高为老娘舅带来了业务及品牌上的一次重要里程碑——为2010上海世博会供应中式快餐。

这次在世博会的亮相,不仅是对老娘舅标准化中式快餐的肯定,也是中式快餐的一次对外亮相。

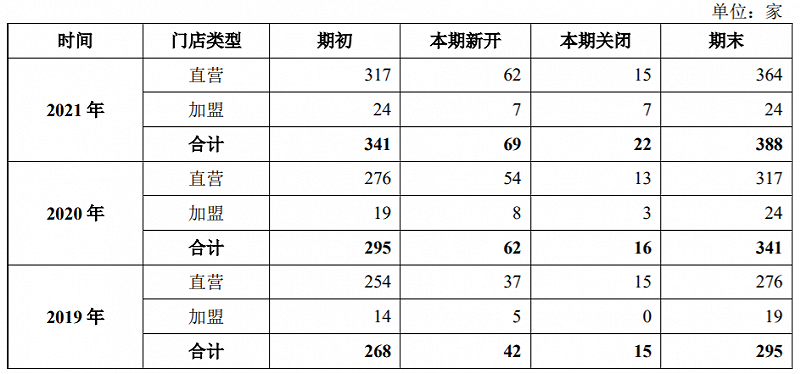

世博会的成功,从一定层面上坚定了杨国民扎根江浙沪的决心。根据老娘舅首次公开发行股票招股说明书(申报稿)(下称“招股书”)资料显示,截至2021年底,老娘舅在江浙沪三省16市共有门店388家,其中直营门店364家,加盟店24家。

老娘舅的直接竞争对手老乡鸡与乡村基在江浙沪的门店分别为287家与121家。虽然在门店总数上,老娘舅与以上两个对手不在同一水平(老乡鸡门店总数1073家,乡村基门店总数1145家),但是仅从区域市场上来说,老娘舅有着“主场优势”。

在老娘舅看来,抱定“包邮区”发展的战略能够发挥品牌独有的优势。首先,长江三角地区是我国经济最发达的地区之一,根据第七次人口普查公报数据测算,截至2020年末,长三角常住人口总量已达2.35亿人,发展餐饮的市场容量广阔。

其次,坐镇“主场”的老娘舅,能够免去向外开发新市场的风险,对这家以江浙菜为主的中式快餐品牌而言,其菜品特色能否被其他区域消费者接受,还是一个未知数。

对于老娘舅“圈地自萌”的发展战略,作为此次老娘舅IPO的保荐机构,中信证券给出了“发行人经营现状良好,企业定位清晰,所面对的消费人群市场广阔,门店布局合理,经营业绩呈现增长态势,募投项目规划合理”的意见。

02 稳步前进,然后原地不动

那么扎根江浙沪的老娘舅业绩如何呢?

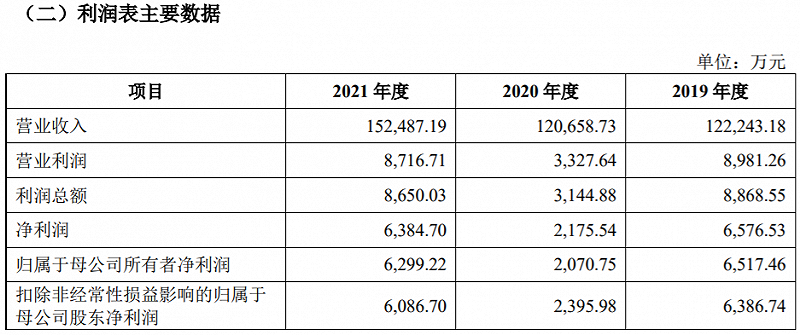

根据招股书,近三年来,老娘舅的营收分别为12.22亿元、12.07亿元和15.25亿元,同期归母净利润分别为6517.46万元、2070.75万元和6299.22万元。

2020年,由于受到疫情的影响,老娘舅的营收及利润规模出现大幅下滑。

回到老娘舅此次的IPO规划,招股书显示,此次上市将募集资金约8.3亿元人民币,其中半数以上,将近4.2亿元将用于江浙沪新门店的建设项目。

近三年老娘舅分别新开门店42家、62家、69家,同期的平均单店营收分别为431.41万元、386.18万元和416.77万元。

根据计划,项目达产后年均营业收入13亿元,项目投资财务内部收益率(税后)为 34.58%,项目投资回收期为4.39年。

届时老娘舅将拥有总计690家门店,门店开发的选址依旧将在江浙沪地区展开。虽然从门店总数上来说,老娘舅会继续落后于直接竞争对手,但从区域门店数考虑,老娘舅继续夯实自身核心区域地位的决心非常明显。

不过,老娘舅自己也在招股书中大方承认了未来经营管理存在“销售区域集中风险”:“报告期内,公司96%以上收入来自直营门店的餐饮经营收入,公司直营门店主要分布在浙江、上海、江苏、安徽四个省份/直辖市,其中浙江区域收入占各期餐饮门店经营收入的比例分别为54.08%、56.88%和57.13%,占比最高。公司收入集中于长三角地区,存在销售区域较为集中的风险。如果长三角地区的经营环境出现重大不利变化,将对公司业务产生重大不利影响。”

直营模式的老娘舅选择规模化经营是连锁餐饮企业的必经之路,直营门店的建设、管理、人工需要非常充裕的现金流,同时这也是容易造成负债率高企的原因之一。

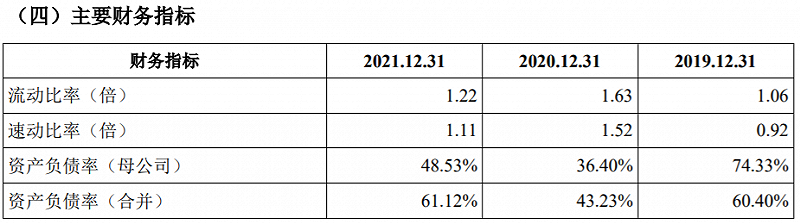

根据招股书,近三年,老娘舅的资产负债率分别为60.40%、43.23%、61.12%,总体高于同业上市公司水平。对此,老娘舅给出的回应是“公司资产负债率总体高于同行业上市公司平均水平,主要原因是公司尚未上市、权益融资能力相对较弱”。

除去老娘舅自身发展的需求,财经无忌在翻阅其招股书中也发现了对赌协议对于公司上市的要求:2020年9月至10月期间,公司实际控制人与投资机构源钰投资、城霖投资城卓投资、城锦投资、瑾汇投资、合沁兴、基石投资签署了包含对赌条款的增资协议,就公司未能在约定期限内提交首次公开发行上市申报材料和完成IPO上市情形下,实际控制人应回购投资者股权事宜进行了约定。

根据对赌协议规定,老娘舅需要在约定期限内提交上市申报材料及完成IPO,否则老娘舅实控人将需回购该等投资机构股份。

因此,尽早上市也是完成对赌协议的关键举措。

03 想要走出江浙沪,老娘舅任重道远

我们能从老娘舅的发展历程以及这份招股书中明显的感受到这家湖州企业的发展思路:在核心区域扎根,并反复夯实其原有的优势,利用江浙沪“包邮区”的高水平经济发展优势、人口高消费能力,做好区域中式快餐品牌。

而此次IPO,只是企业发展道路上的又一次迈进,上市后的规划也基本符合老娘舅以往的发展速率。

其实,我们可以从招股书中发现,虽然老娘舅96%的营收来自于门店销售,拆分这96%的收入,在报告期内,老娘舅餐饮门店收入中,外卖金额分别为4.93亿元、5.74亿元、7.00亿元,逐年平均涨幅速度接近20%。外卖金额的占比也从2019年的 41.38%增长至2021年的47.30%。

近几年的疫情虽然对门店收入造成了不小的冲击,不过,通过完善线上运营体系,老娘舅的线上营业额正逐渐成为其营收体系的重要组成部分。

据国家信息中心数据显示,我国在线外卖营业额不断攀升,占全国餐饮业比重越来越高,2021年在线外卖占餐饮业收入比例已达20%以上。

在老娘舅的上市计划中,未来将有4400万元用于信息化系统的优化与建设。

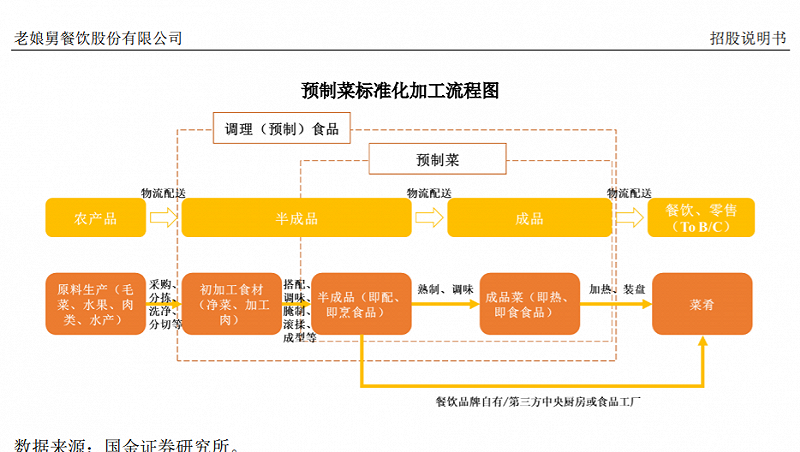

而在杨国民一向非常重视的餐饮标准化建设方面,从招股书透露的信息来看,未来仍将是老娘舅的重中之重:供应链综合基地项目建设费用约为3.06亿元,占整体上市募集资金的36.9%。

根据国联证券研究所报告,以收入口径计,2020年中式快餐连锁化率为25.9%。头部餐饮企业的带领下,中式快餐门店运营、原材料采购、烹饪制作工序的标准化程度正逐步提升。随着中央厨房和供应链的配套完善,将持续推动老娘舅标准化运营,也是提升门店综合能力的重要举措。

相比于老乡鸡、乡村基、真功夫等中式快餐直接竞争对手,老娘舅的上市后策略对于资本市场而言似乎过于“稳妥”。这其中的原因除去上述企业自身定位、对于拓展外部市场的不确定性因素以外,更重要的是基于中式快餐外拓的历史及大环境背景进行的考量。

诞生于重庆的乡村基2010年9月于美国纽约证券交易所正式挂牌上市,但是随着后期经营业绩出现明显回落,上市5年后于2016年4月黯然退市;一度表示要在2010年要开到1000家的真功夫,也因为公司内部股权之争最终冲击上市失败。

而从产品的创新、企业研发层面,老娘舅似乎做的不够。招股书披露,2019-2021年,老娘舅研发费327.01万元、272.88万元、332.02万元,研发费用占比分别为0.27%、0.23%、0.22%,不增反降,不及同行平均值:0.49%、0.59%、0.57%。

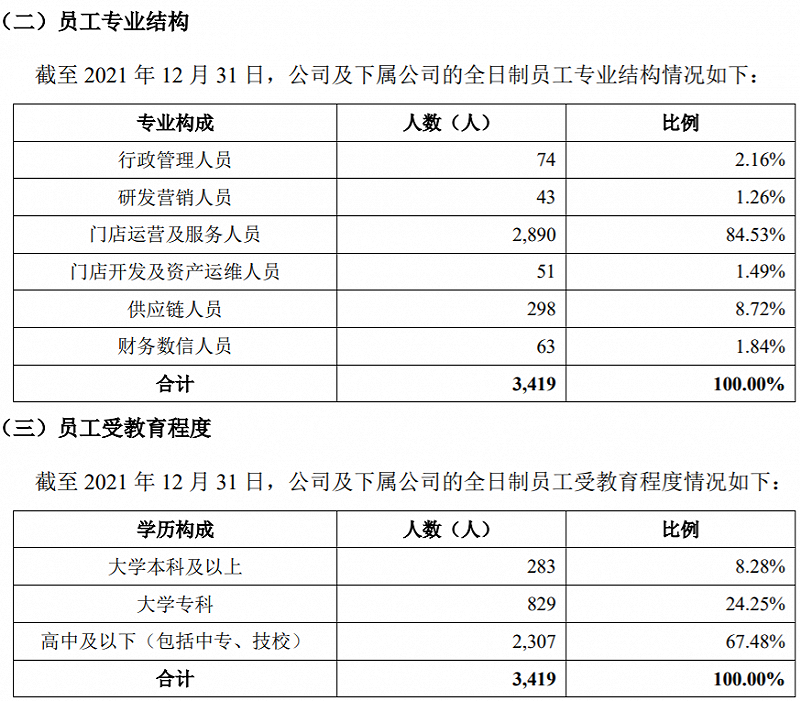

截至2021年12月31日,老娘舅拥有3,419名员工。其中研发营销人员43名,占比1.26%,核心技术人员为3人;学历方面,高中及以下(包括中专、技校)2,307人,占比67.48%。

虽然作为一家快餐企业,研发人员并不对企业发展起着关键作用,但是产品的创新,技术的突破,还是需要相应的人才储备,在这方面老娘舅显然还有很大的提升空间。

根据《2021年中国连锁餐饮行业报告》提供的数据,2021年中国中式快餐行业市场规模达7744亿元,较2020年增加了1154亿元,同比增长17.51%,中式快餐迈入发展快车道,具有广阔的增长空间,万亿级市场体量庞大。

面对存量巨大的中式快餐市场,稳健的经营理念支撑老娘舅一步一个脚印,完备的标准化运营让其餐饮及服务有着享有良好的区域市场口碑。

但是,对于一家旨在冲击资本市场,迅速拓展门店规模的餐饮企业来说,老娘舅过于求稳的心态似乎不利于其获得资本的垂青。

在短期内能否取得创新,线上运营如何撑起营收半边天,向外拓展的野心何时展现,是老娘舅亟需思考的问题,也是资本市场将为老娘舅上市设置的重要关卡。