文|市值榜 祝彰

编辑|赵元

2012年,还不是流媒体巨头的Netfilx准备推出自制剧,其通过在该网站上用户每天产生的行为,如收藏、推荐、回放、暂停、搜索请求等,做出了一个预测——凯文·史派西、大卫·芬奇和“BBC出品”三种元素结合在一起的电视剧产品将会大火特火。

基于这些数据分析结果,Netfilx推出了美剧《纸牌屋》,从美国火到中国。

同一时期,Sean EIIis和硅谷高科技公司总结的“增长黑客理论”,正在对现代营销体系带来新的颠覆,企业过去以品牌和展示型广告为主的思维,正在大范围朝着更加精准、更加个性化、更加追求效果的增长思维进化。

这两年,中国营销产业也在迎来一场巨变。

2012年,程序化广告在中国兴起,RTB(实时竞价)技术迎来爆发;

2013年,优酷和土豆合并、搜狐着手搭建自己的大数据平台,将旗下数据资产全面打通整合、腾讯启用新版首页,同时启动门户、微博、视频、无线的跨平台深度整合战略,互联网企业的数据“圈地运动”如火如荼,这一年也被称为“大数据元年”。

从那时起,中国互联网广告开始由资源型、资本型驱动,变更为技术和数据驱动,中国数字营销产业,也迎来了蓬勃发展的十年。在这个过程中,身处营销体系里的不同角色,无论是大企业还是小企业,无论是需求方还是供给方,他们被技术、数据颠覆,但同时也在颠覆着营销本身。

一、从浅入深,营销迈入精耕时代

如果从2012年的程序化元年算起,中国的数字营销已经在快车道上驶了十年。

这同样是移动互联网从兴到盛的十年。

硬件端,智能手机的普及率不断走高直至接近饱和。软件端,不同类型、不同功能、不同体量的终端App批量出现,流量的承载中心、广告的内容形态、流量的分发模式等等,都在同步迭代与分化。

聚焦营销侧,中国的营销大环境呈现出三个特征:营销触点的多元化、粉尘化;广告形式的多样化;广告触达方式的灵活化与丰富化。

但中国数字营销产业过去十年的发展,并非一蹴而就,而是在不断学习、试错中由浅入深,层层递进。这同样是身处庞大营销生态中的广告主、广告平台、代理商等多重角色寻求平衡与利益共识的过程。

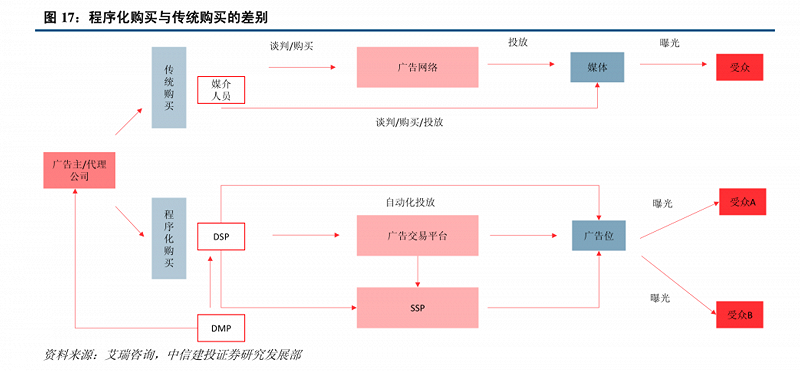

2012年,中国数字营销产业发生的最大变化,是程序化广告兴起,RTB(实时竞价技术)迎来爆发。

简单理解,程序化广告是广告业的一种信息化工具,RTB则是早期一种核心的交易方式。相对于传统的广告投放,程序化广告最大的改进在于两点:

第一是媒介效率的提升。企业在广告投放的全环节,都可以通过程序化的方式来自动完成,不需要人工干涉。

第二是能够实现更加精准的人群匹配。这是由RTB的交易方式决定的,广告主是根据自己的人群定义来挑选流量,而非像过去那样采买广告位。

程序化广告在中国的兴起,进一步带动了数字营销产业链的繁荣。SSP(媒体资源供应商平台)、DSP(媒体资源需求方平台)、ADX(广告交易平台)、DMP(数据管理平台)、代理商平台、数据分析公司、第三方监测机构等如雨后春笋般冒出。

不过广告主们很快发现,头部网络媒体们,他们更愿意只将难以直接售卖的长尾流量放到RTB公开市场中变现,而优质资源仍然在通过传统直客渠道销售。

于是Non-RTB的交易方式同样开始兴起,PDB(私有程序化购买)、PD(优先交易)、PA(私有竞价)等。这些不同交易方式针对不同优先级的资源,背后依托技术和数据驱动的逻辑并没有变。

再到2016年,程序化购买在中国已经落地五年,累积起来的流量作弊、虚假交易、投放不透明等问题集中爆发,市场迎来调整期。

这个过程中,BAT在广告市场的份额占比逐渐走高。2016年,BAT的广告收入在整体互联网广告市场中的份额合计占比为62%,在移动端,他们的广告收入份额合计更是高达82%。

包括BAT在内的互联网巨头们,凭借着在数据及技术、资源侧的优势,孵化出了包括SSP、DSP、ADX、DMP等在内的数字化营销服务平台。

同样是在2016年,互联网广告市场再次迎来一轮冲击波:信息流广告。

信息流广告依然是通过程序化购买来实现,只不过在此基础上,又增加了个性化推荐的底层技术,配合更加原生的广告内容,进一步提升了广告的精准度、触达率和转化率。

至此,我们可以清晰地看到,中国数字营销从爆发初期的RTB、到后来的Non-RTB、再到后来的信息流广告,在技术+数据的双重驱动下,不断走向精细化、颗粒化。

二、由虚向实,被拆解的度量“大象”

当整个数字营销生态变得越来越完备、技术越来越成熟,是不是意味着当下的企业营销变得更简单了?

事实并非如此。

美国百货商店之父约翰·沃纳梅克多年前曾说,“我知道在广告上的投资有一半是无用的,但问题是我不知道是哪一半。”至今这个痛点依然存在。

这里就需要补上另一个环节——科学度量。

回顾中国营销发展史,在不同的阶段,企业对营销效果的评估方式也有所不同。

早期品牌主多借力外部数据来评估广告投放效果,比如广告投前、投后的店铺访问量、各平台搜索指数等。

后来随着广告技术走向成熟,品牌主则通过cookies、Device ID来定位、定向、追踪用户在线行为并进行效果评估,成为广告技术平台的通用选择。

这一过程中,营销有效性的指标也在不断演进,迭代出CPM(千人成本)、CPC(广告主购买一次点击付出的成本)、CPL(获得某些客户信息的成本)、CPO(完成一个订单企业需要支付的价格)等。

但问题在于,过去主流的这些效果评估方式,都存在着一定的局限性。

比如CPM评估的是投放媒体的用户数量、广告页面的曝光量、曝光时间等,这种按照展示成本衡量营销效果的可信度,值得推敲;比如CPC评估的是点击率,但用户点击广告可能不是因为对广告内容感兴趣,也可能是误点,或单纯对广告创意感兴趣。

换言之,在获客成本越来越高、营销环境越来越复杂的局面下,单纯以CPM、CPC、CPL等指标来衡量营销效果的度量方式,已经不管用了。

更何况,当今广告投放的终极目标往往是达成商品销售,获客的内涵也早已不再只是获得个体身份信息,而是获得活跃的交互行为,只有获得的客户对产品经过吸引注意——引起兴趣——产生需求欲望——形成记忆——采取购买行动等完整过程后,才算一个用户真正转化为“客户”。

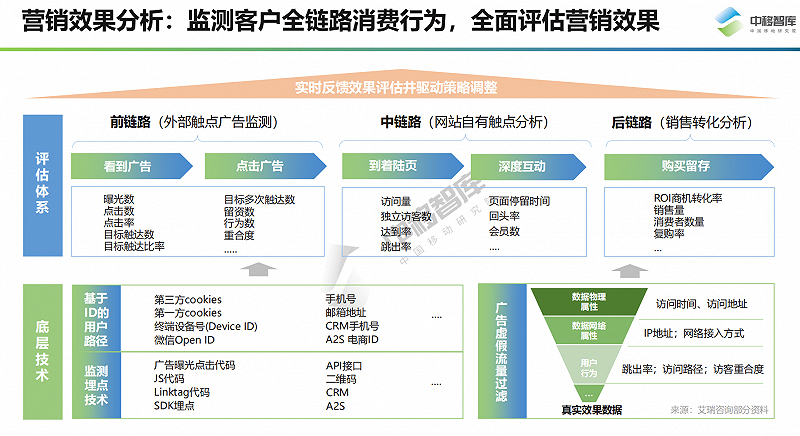

这也就意味着,企业对营销的度量,需要更加精细化、系统化、全链化。

我们看到,如今包括阿里妈妈、腾讯广告、巨量引擎等在内的综合性广告投放平台,都在深度布局度量产品及方法论。

比如,巨量引擎在2020年推出了“营销科学”品牌,发布了营销科学全景图谱,从能力层、理论层、产品层、服务层这四层结构,体系化向外输出营销科学能力。

在此基础上,其此前推出BLS(品牌增效度量)、CLS(转化增效度量)两大工具,通过科学的A/B分流能力,去掉了自然转化(不受广告影响也可发生)的用户部分,能够“更准确地”还原一次广告所带来的真实效果。

又比如阿里妈妈2021年的m峰会上,发布了一站式数智经营操作系统万相台,这一操作系统对准商家分散性经营的痛点,通过底层指标体系DEEPLINK,让消费人群划分更精细、投放更科学有效、结果可量化追溯。

再比如,百度营销旗下营销平台观星盘,也于今年推出了AIA-GROW全营销价值度量体系,为企业提供数据分析管理和营销智能技术服务。

尽管在营销的度量都迈出了关键一步,但他们并没有止步于此,还在持续进化中。

近期,巨量引擎推出了“全量增长度量体系”,对SCI品牌力模型进行升级,旨在通过提供“全内容+全场景+全链路+全数据”的能力,从品牌规模、品牌效率和品牌形象三个维度,帮助广告主持续评估、追踪品牌健康度。

对广告主而言,他们可以借助SCI品牌力模型和六大度量工具(预算分配、AB实验、增效优化、投后结案、BLS、CLS),对营销的每一个环节都做到循环校验和优化。

这些尝试,对企业的营销决策及动作都能得到质的提升,他们借助平台方提供的这些度量体系或工具,在营销的每一个环节都做到心中有数,而不是像此前那样,经常陷入“盲人摸象”式的营销困局。

三、疫情之下,数字营销的变局与未来

从另一个维度看,中国数字营销的发展,与企业营销不断升级的营销诉求、媒体方不断增长的变现诉求互为因果。

以前,媒体资源处于卖方市场,优质的广告位并不愁卖,更长尾的媒体资源则不受欢迎,为了消化掉这部分流量,类似于百度联盟、阿里妈妈广告联盟这样的Ad Network应运而生。

Ad Network对广告位打包、分类后再出售,但当时目标人群的定位还是按照媒体/内容属性在做,本质上还是出售广告位的交易逻辑,受众定位能力的局限性,导致了营销精准的有限性。

再到后来,随着企业营销诉求的不断精细化,在线广告的形态,从合约广告依次迈过定向广告、竞价广告、实时竞价广告等阶段。

换句话说,数字营销生态中每个环节每重角色的诉求变化、市场环境的变化,都有可能带给这个行业新的变局。

2020以来,营销行业最大的变局,是新冠疫情。

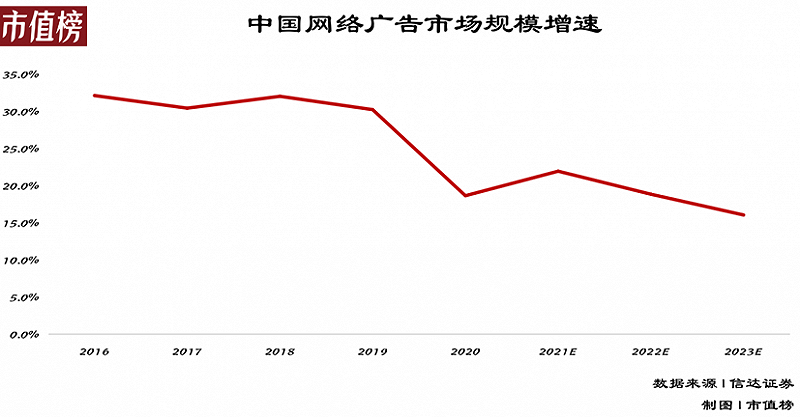

如上图所示,2020年以后,中国网络广告的市场规模增速呈现出明显下滑趋势,从前几年30%的高速增长,切换到低速增长模式。

这其中,固然有互联网金融、教培等过去互联网广告投放大户骤然下跌的影响,但更重要的影响因素是,在疫情引发的诸多不确定性面前,广告主在营销投入上更加谨慎。

亿欧智库在一份报告中指出,受疫情影响,2020年对营销推广费用占比预期持下降态度的广告主数量大幅提升,占比达到34%,从全渠道广告刊例花费变化来看,尤其是在疫情初期,广告市场出现应激式下滑,随后跌幅逐渐收窄。

这并不代表着品牌主不再有营销需求,更深刻的变化在于,在疫情的影响和数字化浪潮的推动下,广告主的认知和营销策略在同步发生变化,他们更加看重营销的精细化以及费效管控,对于数字技术的投入也更高。

换言之,企业营销进一步迈入了理性时代——随着客户数据管理、营销自动化等技术的不断完善与普及,越来越多的广告主认识到营销技术的价值。

艾瑞咨询此前一份针对广告主的调研报告显示,有近半数的广告主认为,目前营销新技术的应用带来的最大价值是“营销数据可实时追踪”和“提升工作效率,节省人力成本”。

简单来说,企业需要确定性更高的营销手法与增长策略,而不是像过去那样大水漫灌 。未来企业的营销策略和营销行为中,科学的洞察、度量将会成为尤其重要的一个环节。

这一点,与我们上文所提到的,以巨量引擎为代表的数字化营销服务平台一直在探索营销科学的边界、不断拆解度量的“大象”一脉相承。

从更长的视角来看,随着数字化营销的进一步深入,未来的营销行业将呈现出以下几个特点:

第一,更广域的数据。基于公域、私域、第一二三方数据,建设完备的数据体系,支撑品牌、效果广告的投放与分析;

第二,更深度的触达。从目标确认到分析洞察再到最终的效果监测,表面是技术应用的路径拆分,本质则是为了更加深度的触达最终用户,提升用户体验;

第三,更敏捷的营销。在当前快速变化的市场环境之下,快速把握新的用户需求,快速调整产品/品牌策略并加以应对,并逐渐迭代新的营销布局;

我们也看到,以上三点,也是巨量引擎、阿里妈妈、百度营销、腾讯广告等数字化营销服务平台一直在努力的方向。

四、结语

过去十年,中国数字营销产业的外在驱动力,是逐渐成熟的移动互联网市场,内在的驱动力,则是一直在精进、迭代的技术和数据。

自2015年起,移动互联网的引爆性红利开始消退,低成本流量开始消失,再往后,移动互联网的流量红利被越吃越少。

我们看到,以个性化推荐技术为基石的信息流广告,很快又成了驱动数字营销往前的新的推力。

诚然,信息流广告或者说个性化推荐并非起于中国,不过它在中国跑得更快,中国企业的二次创新也做得更好,从短视频到直播电商,中国如今都走在模式创新的最前列。

回过头看,中国数字营销的巨变十年,同样是一场对欧美成熟市场的追赶和超越。