文|苏宁金融研究院高级研究员 陆胜斌

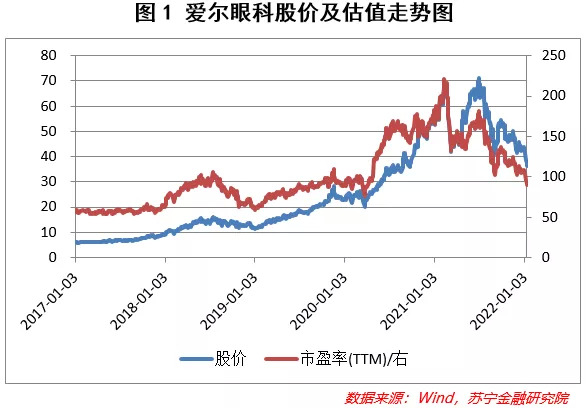

近期,负面舆情再次让爱尔眼科重回风口浪尖,事实真相如何我们暂时无从知晓。但从去年7月的高位以来(见图1),股价几近腰斩,却仍有90倍左右的估值,这不得不让我们惊叹市场对于“眼茅”的青睐程度。到底是什么让爱尔眼科成为资本市场的宠儿,“眼茅”后续又将何去何从?

飞速奔跑的爱尔眼科

在2009年爱尔眼科登陆创业板之际,其营收规模仅为6亿元,旗下的医院数量只有20家。借着资本的东风,爱尔眼科实现了飞跃式发展,通过分级连锁、并购扩张等“内生+外延”的方式攻城略地。

到2020年末(见图2),爱尔眼科已经跻身百亿俱乐部,全年营收为119亿。在国内拥有146家医院和88家门诊部,共计537家眼科医疗机构,海外足迹还遍布欧洲、东南亚和美国,从而完善国际化布局。

2021年,爱尔眼科继续高歌猛进,将29家医院的股权收入囊中,在规模上已经成为全球无可争议的眼科龙头。在最巅峰的时刻,爱尔眼科的市值规模接近4000亿,估值超过200倍。

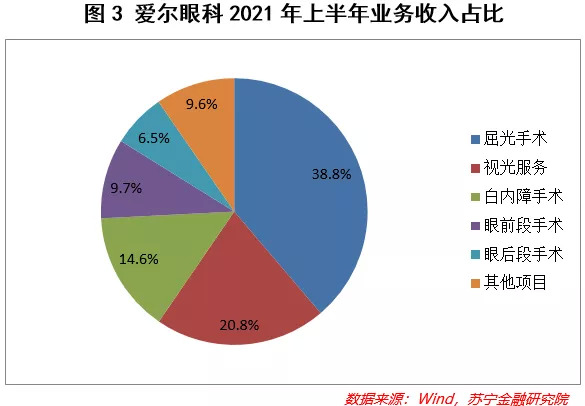

爱尔眼科主要从事眼科疾病的诊疗、手术服务和医学验光配镜等,其中屈光业务、视光业务和白内障手术构成公司的主要收入来源(见图3)。

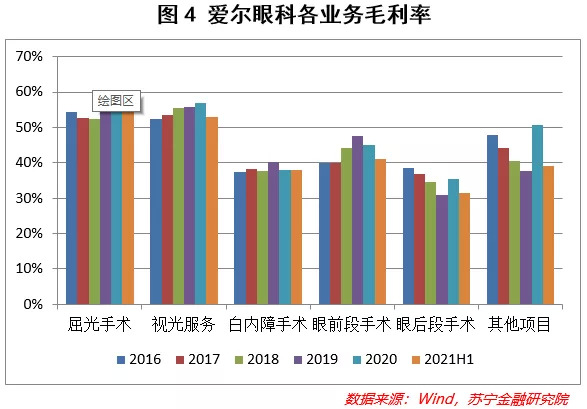

细分来看,爱尔眼科的前两大主力业务近几年来实现了量价齐升。随着品牌影响力的不断提升,屈光手术和视光服务业务收入增长的同时,毛利率也逐步上升(见图4);其中,屈光手术业务的毛利率由2017年的52.8%上升至2021年上半年的57.6%,这得益于相关技术的快速发展和迭代,全飞秒、ICL等高端手术的占比不断提升;而主要业务毛利率较高是爱尔眼科净利润高于同行业的重要原因。

爱尔眼科在眼科医疗方面遥遥领先,这也让其在品牌效应、规模扩张、市场专业化、资源稀缺性等方面具有独特优势。乘着资本快速涌入民营医院的东风,爱尔眼科的股价也是扶摇直上。

在资本投入疯狂的阶段,股票的估值几乎不存在天花板;资本看中的可能是未来的市场空间,而股价却面临着回归基本面的必然宿命。

眼科市场的前景广阔

眼睛是人类心灵的窗户,引领我们感受世界的绚烂多彩。但眼部疾病日益成为困扰我们生活的重要问题,眼部疾病主要分为致盲类和非致盲类。致盲类如白内障、青光眼等会严重影响到健康和生活品质,非致盲类如近视、散光、老花、干眼症等也让日常生活多有不便。

根据WHO发布的2020年《世界视力报告》来看,全球有26亿近视眼患者,占全球人口超过三分之一;有18亿人患有老花眼。因为人口基数大、用眼卫生状况不佳等原因,我国目前是全球眼病患者最多的国家,近视人数约占一半,且随着人口老龄化的加剧,白内障、老花眼、青光眼等的患病率将会提升,相关诊疗需求会不断增加。

一.民营医院专业化优势显著

随着居民对于眼部医疗服务需求的大幅提高,综合性三甲医院虽然在医资、设备、服务多样化等方面遥遥领先,但因稀缺性无法有效承接广大的需求。因此,行业政策仍然鼓励分级诊疗和专业化科室诊疗,民营医院可以成为公立医院的有效补充。

2019 年,国家卫健委等十部委联合发布《关于促进社会办医持续健康规范发展的意见》,明确了民营医疗机构的重要地位,并积极引导社会力量建设眼科医疗机构,简化审批,提升质量水平。

爱尔眼科就是眼科医疗服务的民营先锋,通过连锁、并购扩张等方式快速下沉市场,让居民可以便捷的享受到专业的医疗诊断和治疗。

二.眼科医疗服务规模快速增长

眼科市场根据需求的不同,又可进一步细分为医疗服务、眼科器械和眼部用药这三个部分。2019年,我国眼科市场规模达到1700亿左右的规模,其中眼科医疗市场占比达73%,占据绝对主导地位,眼科器械和眼部用药分别占比16%、11%。

2013年,我国眼科医疗服务细分市场规模仅为545亿左右。到了2019年,快速增长至1240亿,复合增长率高达14.7%。具体来看,民营医院的辅助功能不断增强,市场规模占比大概在两成左右。

值得关注的是,民营医院规模增速近几年保持在19%左右,而公立医院增速相对较低,稳定在13%左右。如果保持这样的增速,民营医院的重要性还将进一步提高。

与此同时,过去几年间中,中国民营医疗服务产业化趋势明显,截至2020年,全国医疗卫生机构总数达102万个,民营医院占比三分之二。

三.未来市场空间巨大

2020年,我国的近视患者超过6亿规模。因电子产品的普及、课业压力繁重等原因,2020年我国的青少年近视率为52.7%,近视低龄化问题突出。小学阶段近视率攀升速度较快,从小学一年级的12.9%快速上升至六年级的59.6%,近10%近视学生为高度近视。

而在远视方面,根据爱尔眼科公布的数据来看,35岁以上成人的患病率为57%,55岁以上则接近100%。根据当前的人口趋势来看,至2025年,我国的老年人口数量将超过2.1亿,占总人口比重将达到15%,复合增速接近4%。

近视和远视都属于屈光不正,治疗方法主要分为手术治疗和非手术治疗,屈光手术主要针对18岁以上的成年人,而非手术治疗主要为佩戴眼镜(包括隐形眼镜)。

而从屈光手术角度来看,我国当前的屈光不正患者基数较大,但是屈光手术的渗透率仍然很低,2018年仅为0.3%,当前只有欧美的1/4至1/3。随着人均收入的提升、健康意识的觉醒、新技术的迭代,手术的接受程度将会提升,未来渗透率仍有较大的增长空间。

白内障业务方面,随着人口老龄化、长寿化趋势加大,伴随着高发病率,需求也将持续释放,当前中国白内障手术率大约只有欧美发达国家的1/4。

爱尔眼科的优劣

一.政策的免疫力较强

近几年来,为了加大医保控费、减轻患者就医压力等,医保相关政策频繁出台。虽然DRG、DIP的普及对很多医疗服务企业产生了极大冲击,但是爱尔眼科的屈光、视光业务不属于医保范围,因此具有较强的免疫力。

但白内障手术的治疗费用相对较高,且相关费用纳入医保报销范围,这将对爱尔眼科的营业收入产生一定影响。

二.专业化、高品质获市场口碑

眼科对于公立医院来说,一般属于非核心业务,因此公立医院几乎不设立眼科中心。爱尔眼科作为民营眼科医院的急先锋,能够给患者提供更便捷和有针对性的服务;与此同时,还可以提升患者就医的品质、丰富患者就医服务的多样化选择。爱尔眼科以其独创性的商业模式,成为细分领域成功的典范,龙头效应有望进一步提升。

(1)市场广度布局

2014年始,爱尔眼科成立了并购基金,以出资10%-20%比例的形式设立分院,在运营成熟后并购到上市公司主体。这种模式在分散风险的同时,用少量资金撬动了庞大的发展潜力,进而提供了源源不断的优质资产,加快完善医疗网络的布局。

在树立品牌优势和规模优势之后,因为眼科治疗及运营模式的可复制性,爱尔眼科可以充分发挥强者恒强的市场逻辑。

(2)市场深度拓展

爱尔眼科当前已经建立了“分级连锁”的商业模式,将综合实力最强的上海爱尔眼科置于金字塔的顶端,成为解决疑难杂症和技术研发的大本营,并为二级医院提供支持。二级医院以具有较强临床能力和规模的省会分院为代表,三级医院则面向最基础的眼病患者,是吸引就医的最前沿阵地。

“分级连锁”模式可以更深层次地触达患者,并为不同患者制定专属的治疗方案,区分轻重缓急,实现客户分流,避免医疗资源的浪费。

爱尔眼科通过连锁并购、分级诊疗实现精细化运作与规模化扩张并举。在资源整合、降低运营成本的同时,提供多元化、人性化的服务,满足患者日益增长的多层次需求。

(3)线上线下一体化

2020年2月25日,中共中央、国务院印发了《关于深化医疗保障制度改革的意见》,明确加快发展社会办医,规范“互联网+医疗”等新服务模式发展。爱尔眼科已经开始加快数字化转型,建设互联网医院,重点升级互联网诊疗、疑难眼病会诊平台建设,完善线上线下一体化。

当前爱尔眼科的互联网医院已经获得执业登记、正式上线。这在后疫情时代,有望进一步拓展患者的就诊场景,挖掘线下实体无法触及的就医群体。而线下的专业和技术能够对线上就诊提供强有力的医资保障。

三.医疗纠纷隐患担忧

私营医院在眼科治疗方面由于医疗条件差异、医生专业素养差异、个体病症独特性等原因,在医疗服务过程中经常面临医疗事故和纠纷的困扰。一旦发生严重事件,不仅会对公司的经济造成直接损失,还会对公司的品牌、声誉、专业性等带来不利影响。

而近期所发生的舆情事件,更是对爱尔眼科的管理、医务人员的道德等方面提出了深深的质疑,股票估值受到进一步冲击。

目前来看,虽然基本面仍然优质,但估值过高是爱尔眼科的硬伤,在受到市场冲击之际,容易出现明显的估值收缩。资本容易过热,但投资需要冷静。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】