文|投资者网 张伟

近日,保健品龙头汤臣倍健股份有限公司(下称“汤臣倍健”,300146.SZ)发布的第三季度业绩预降公告引发市场关注。公告显示,公司预计今年第三季度净利润同比降幅在40%-60%之间。

二级市场上,汤臣倍健的股价今年以来也走出了一轮过山车行情。Wind数据显示,年初至今,其股价涨幅仅有1.4%左右。截至10月14日收盘,汤臣倍健报23元,较5月创下的历史最高点37元已回调近40%。

目前,全国保健品市场整体增长乏力,如何保持业绩增长并保住其行业龙头地位,是汤臣倍健需要面对的挑战。而在当下市场重新看好消费股的情况下,其股价后期能否走强,投资者可持续关注。

三季度净利润预降逾40%

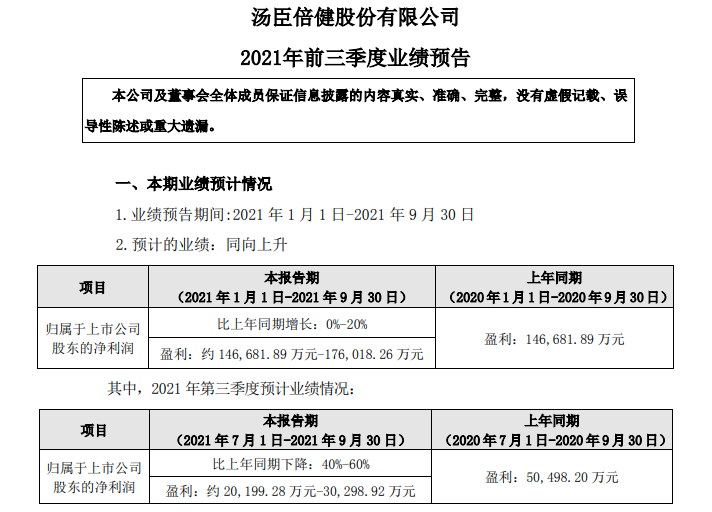

9月30日,汤臣倍健发布了2021年前三季度业绩预告。预告显示,今年前三季度,汤臣倍健的归母净利润为14.67亿元至17.60亿元,较2020年同期14.67亿元的业绩增幅为0%-20%之间。

此外,汤臣倍健还披露了今年第三季度的业绩预降情况。汤臣倍健预计,公司三季度的归母净利润为2.02亿元至3.03亿元,较去年同期的5.05亿元约有40%-60%的下滑。这也是自2020年第一季度来,公司首次出现季度业绩下滑。

(公告截图)

对于业绩下滑的原因,汤臣倍健表示,受终端动销服务体系升级、疫情反复、非经常性损益等多重因素的影响,导致第三季度业绩下滑。其中,影响最大的是销售费用上升。

此前发布的半年报显示,汤臣倍健今年上半年的销售费用为9.74亿元,同比增长82.84%,其中广告费用为3.89亿元,系子公司广州麦优并表、平台及品牌推广费增加所致。同期,汤臣倍健的市场推广费、平台费用也有大幅增加。

据悉,2021年7月起,汤臣倍健正式启动了线上线下一体化经营策略,搭建全营销链路的数字化体系、加强品牌和市场管理,进行新的尝试。

光大证券研报认为,线上线下一体化变革需要打破现状,进行新的尝试,短期对公司业绩带来一定的压力,长期来看,模式跑通有利于集团内的资源统筹安排,届时对公司利润率有正向影响。

增长持续性面临挑战

虽然多家机构发布的研报对汤臣倍健长期看好,不过从其所处的赛道来看,汤臣倍健的收入增长能否持续,还面临诸多挑战。

据官网介绍,汤臣倍健所处的行业为膳食营养补充剂(VDS)行业。VDS是以维生素、矿物质及动植物提取物等为主要原料,通过补充人体必需的营养素和生物活性物质,达到提高机体健康水平和降低疾病风险的目的。

早在2016年,受“毒胶囊”等负面事件的影响,对以线下药店为主要渠道的汤臣倍健造成一定冲击,当年公司营业收入仅增长了1.9%,净利润则下滑了16%。

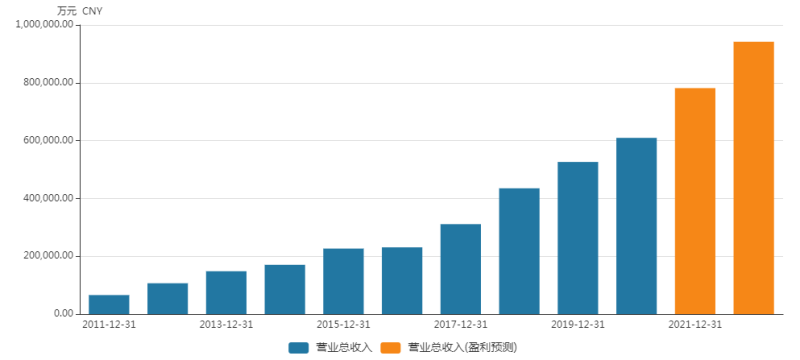

从2017年开始,汤臣倍健开始启动“大单品”战略,推出了“健力多”、“健视佳”等品牌,以提高在消费群体中的认知度。随后几年,其营收增长率逐年增加,并在2018年达到40%,不过在2020年又降至16%。

(数据来源:Wind 汤臣倍健近10年营收及2021年、2022年预测)

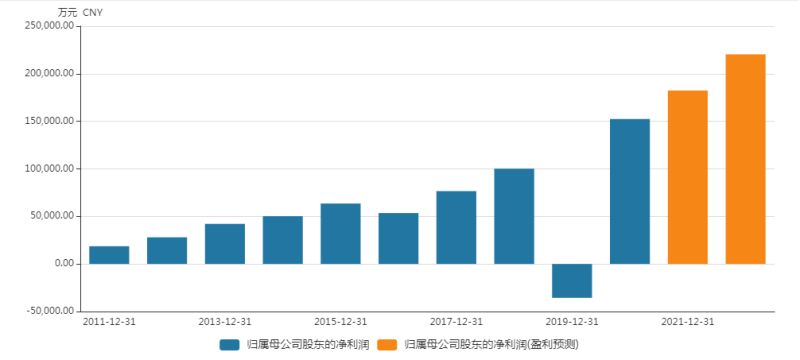

(数据来源:Wind 汤臣倍健近10年净利润及2021年、2022年预测)

不过,汤臣倍健的净利润增长并不明显,在2019年还出现了亏损。这是因为汤臣倍健在2019年高价收购了澳洲LSG公司。但受跨境代购政策的影响,LSG公司业务未达成预期。截至2021年6月底,汤臣倍健因并购LSG公司产生商誉还有11.76亿元,在公司净资产中的占比约为11.55%,有减值风险。

而在国内业务方面,汤臣倍健则继续坚持高营销投入,今年上半年,其销售费用达9.74亿元,同比上涨82.84%。

中国食品产业分析师朱丹蓬认为,为确保行业龙头地位,汤臣倍健加大推广力度无可厚非,但目前国内保健品市场增速有限,汤臣倍健“高投入、高产出”的目标能否达成,还有待观察。

欧睿数据显示,2020年国内保健品的市场规模为2666亿元,按年增速约为4%计算,到2025年预计能达3200亿元。同期,汤臣倍健在国内VDS行业的市场占有率约为10.3%,领先完美、无极限、安利中国保健品品牌。

股价巨幅波动

而二级市场上,汤臣倍健今年的股价也走出了一轮过山车行情。

Wind数据显示,2021年初,汤臣倍健的股价只有20元左右,今年5月创下37.90元的历史最高价后一路回调。三季度业绩预降公告发布后,汤臣倍健的股价一度累计下跌超过18%。

截至10月13日收盘,汤臣倍健报23.78元,较前一交易日上涨3%,下跌趋势有所回升。但如果把时间拉长至年初,截至10月13日,汤臣倍健的股价涨幅只有1.4%。

(数据来源:Wind 汤臣倍健近一年股价走势)

不过,也有不少投资者对汤臣倍健的股价未来走势持乐观态度。这是因为有一位“牛散”布局了该公司,让其他投资者看到了一些希望。

据公告,汤臣倍健今年5月向13名特定对象发售了1.19亿股,其中“牛散” 孙惠刚获配4580万股,在定增总额中的占比约为38.4%。加上其妻子叶世萍持有的709万股,孙惠刚夫妇目前合计持有汤臣倍健5686万股,为该公司第四大股东。

据公告,汤臣倍健本次定增的发行价格为26.20元,按10月14日的收盘价23.69元来看,“牛散” 孙惠刚的这笔投资暂时还处于亏损状态。

公开资料显示,早在2015年,孙惠刚就因投资中国中车(601766.SH)大赚超过10亿元而一战成名,成为著名“牛散”。之后,孙惠刚又因投资万华化学(600309.SH)获利超过50亿元的战绩让市场侧目。进入2021年,孙惠刚先后布局的汤臣倍健、葛洲坝(600068.SH)同样引起了市场关注。

不过,值得注意的是,孙惠刚参与本次定增的股份将于2021年11月19日解禁,届时“牛散”将会卖出还是继续持有,市场正在拭目以待。