天立教育的业绩增速非常明显。与此同时,天立教育还在不断加快其扩张的步伐。这家定位三四线城市、主打K12综合教育服务的公司,似乎未受到“双减”政策的影响。

不过,从战略布局来看,天立教育也在尝试降低各种潜在的风险。

业绩增速稳定

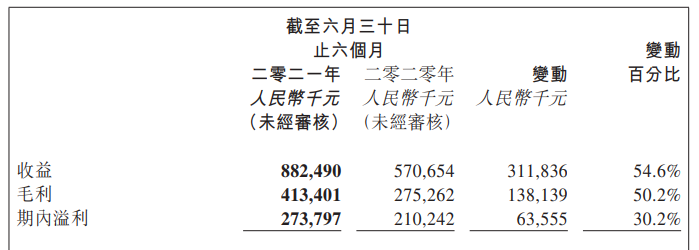

天立教育2021年上半年业绩报告显示,公司实现营收8.82亿元,同比增长54.6%;毛利4.13亿元,同比增长50.2%;净利润为2.74亿元,同比增长30.2%。公司称收益增长主要由于来自综合教育服务的收益增加所致。

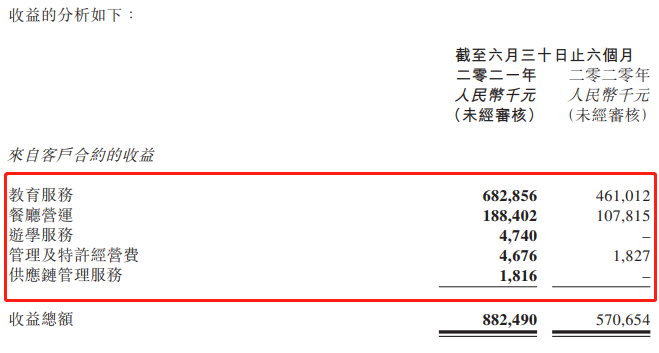

报告显示,天立教育的收益包括综合教育服务、餐厅营运、培训服务、早教服务、游学服务、管理及特许经营及供应链管理服务。

报告期内,来自综合教育服务的收益由去年同期的4.47亿元增加49.5%至6.68亿元,原因系入读公司自有学校的学生人数增加所致。来自餐厅营运的收益为1.88亿元,同比增长74.7%,主要由于学生入读人数增加以及疫情缓解后学校餐厅恢复正常运营所致。来自培训服务的收益为1230万元,同比减少2.6%。来自早教服务的收益为240万元,同比增加58.2%,系因学生人数增加所致。

另外,来自管理费的收益为470万元,较去年同期大幅增长了155.9%,公司称主要原因是其托管学校校网于报告期间新增两所学校;来自游学服务及供应链管理服务的收益分别为470万元及180万元。

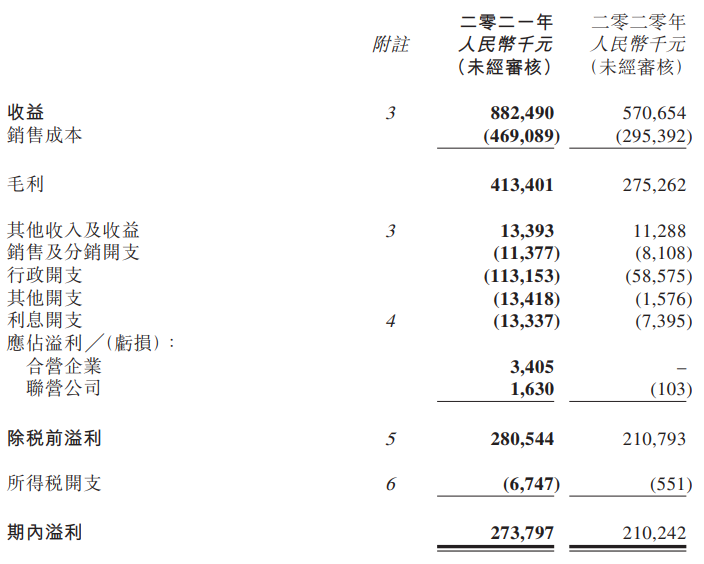

成本方面,天立教育在报告中提到,销售成本包括劳工成本、教学相关成本、折旧及摊销、材料消耗、公用事业及其他。

其中,劳工成本由去年同期的1.69亿元增加47.4%至2.5亿元,原因系学生入读人数增加及校网扩展致使聘请新教师,加上为吸引及留聘合资格教学人员而提高教师薪金及工资所致。

另外,折旧及摊销成本由去年同期的5540万元增加29.3%至7170万元。原因系开办6所自有学校(于2020/2021学年开课)所致;材料消耗成本由4900万元增加116.5%至1.06亿元,主要由于学生入读人数增加,以及疫情缓解后学校餐厅恢复正常运营所致。

负债压力持续增长

学生人数的增加,使天立教育开始兴建新学校和扩张现有校园,这也让其负债压力突增。

资产负债方面,截至今年6月其负债总额为52.92亿元。资产负债率为60.14%,创负债率高峰。

其中非流动负债合计23.64亿元,流动负债合计29.28亿元。报告期内,流动负债净额约1.63亿元,相较截至2020年12月31日的4678万元大幅上涨248.44%。天立教育在公告中表示,流动负债净额增加主要有两个原因:其一是为新开办学校购置物业、厂房及设备;其二是支付于去年宣派的股息。

鉴于负债持续增加的现状,天立教育在未来是否具备足够的现金以维持经营业务?

截至6月30日,天立教育的资产总额为87.99亿元、流动资产为12.99亿元。其中,现金及现金等价物为8.8亿元,相较截至2020年12月31日的15.63亿元减少了6.83亿元。公司在公告中表示,主要归因于报告期内兴建新学校及扩张现有校园的土地及兴建成本增加。

非流动资产合计75亿元,其中物业、厂房及设备为51.03亿元,创历史新高。相较于2020年12月31日的38.02亿元上涨34.22%。

不过,不断增加的负债压力并未影响天立教育扩张的脚步,这离不开政府给予的保障。

“政府宠儿”

公开资料显示,天立教育成立于2002年,于2018年7月在港交所上市。商业模式是基于全人教育的理论,为0-18岁的孩童及家庭提供整套教育解决方案。同时,提供相应周边教育服务和产品。

除综合教育服务的主要业务外,公司还向位于泸州及宜宾的培训中心提供音乐、艺术、体育及语言等课外课程,并向重庆及泸州的早教中心授出可使用公司品牌的权限。报告期内,公司旗下学校共有58190名学生,同比增长42.5%。聘请的全职教师总计3648人,相较去年的2618人增加39.34%。

目前,天立教育在四川、内蒙古、山东、河南、贵州、江西、浙江及云南等省份的20座城市拥有并经营26所自有学校,并为6所托管学校提供管理服务。

据其财报显示,天立教育获得了地方政府不少的“宠爱”。

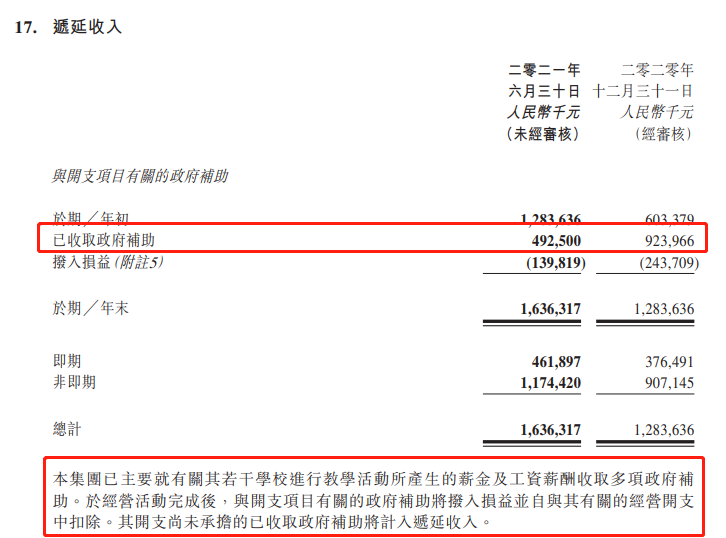

2020年天立教育获政府补助高达9.24亿元。今年上半年,其又已获得政府补助约4.93亿元。公司表示,政府补助主要用于若干学校进行教学活动所产生的薪金及工资薪酬的支付。

天立教育为何会成为“政府宠儿”?

从校区在城市的布局来看,天立教育主要定位于三四线城市,特别是西南部地区。“这些城市的当地财政收入较少,地方更愿意通过引进优质学校资源来带动当地的教育需求”,一位看好天立教育的投资者对我们表示,“当下优质教育的稀缺性进一步加强,但家长不会躺平,好的私立学校对家长的吸引力进一步上升,未来天立的中小学可能会供不应求。”

但需考虑的是,天立教育在K12学校的扩张,尤其是义务教育阶段的布局或将受到“双减”政策的影响。为降低影响,天立教育已在战略上做出调整:公司在财报中指出,未来将做大做强以营利性高中为主的学校,坚持在全国进行战略扩张。