文|英才杂志 陈晨

近两年随着新能源汽车的蓬勃发展,作为新能源汽车上游产业链的锂矿公司也获得了市场的广泛追捧。

我国是一个缺乏锂矿的国家,锂矿资源只占全球的6%,国内的锂矿一半以上都分布在四川,盐湖锂矿主要分布在西部的青海和西藏。国内的锂电厂商结合国外的锂矿石资源,成为锂电池产业链合作的最佳解决方案。

最近澳大利亚的两家锂矿厂商进行了锂矿的拍卖,拍卖的价格明显比现在国内锂业厂商的采购价格高,同时叠加今年锂矿供应短缺的情况,引发了市场对于锂资源价格进一步上涨的担忧。

进入七月以来,国内的锂业上市公司迎来一番爆炒。特别是今年三月刚被撤销退市风险警示的融捷股份(002192.SZ),短短一个月内股价直接翻倍。如果从去年四月底算起到今天,股价更是上涨了11倍。

融捷股份的主要经营内容有锂矿采选、锂盐计深加工、锂电设备的制造。与股价走势相反的是,其近年来业绩表现明显不佳。那么融捷股份是否被高估?

不同技术路线的对比,融捷股份技术路线缺乏想象力

现在提锂技术主要有三种方式:锂云母提锂、盐湖提锂和锂辉石提锂。

其中,锂辉石提锂的技术工艺方式是质量最高的,锂精矿的资源主要是在南美和澳大利亚,国内的主要分布是在四川。我国对外的依赖度很高,在国际形势动荡以及疫情反复的情况下,进口存在较大风险。同时锂辉石提锂的成本也是最高的,达到5-7万/吨。

锂云母提锂的工艺是最复杂的,生产过程中需要有很多的杂质进行处理。锂云母矿主要的资源分布是在北美洲以及我国的江西。相对来说,锂云母矿的储量是最丰富的,因此制造成本也较低,大概在3-7万/吨。

盐湖提锂是目前市场认为最有前景的技术。盐湖的主要分布是在南美洲国家阿根廷、智利,国内的分布集中在西部地区青海、西藏。同时盐湖提锂的成本是最低的,只有1-3万元/吨。并且盐湖提锂的生产过程比较简单,所消耗的能源也较少。但是我国的盐湖主要在青海、西藏等西部地区,开采难度较大。虽然盐湖提锂技术的实现难度较大,现阶段产能份额较低,但是随着技术的进步,行业内普遍认为盐湖提锂技术是最有前途的技术方向。优势在于我国的锂资源主要以盐湖为主,采用盐湖提锂技术能增加国内厂商的自主可控性,同时减少物流等其他成本。

国内的西藏矿业(000762)、藏格控股(000408)等拥有丰富盐湖储备的公司在这方面均有所布局。

而融捷股份的主要矿业资源和技术储备是锂辉石提锂,在未来的发展上有较大可能要落后于其他拥有较多盐湖资源的公司。

锂电池产业链玩家还有潜在的竞争对手。宁德时代(300750)最近发布了新型的钠离子技术方案。观察宁德时代公布的钠离子电池的性能参数。钠离子电池的充电速度更快,在低温下电池的性能也更优异。宁德时代准备在近两年就形成完整的钠离子电池产业链。不远的将来钠离子电池很有可能替代锂电池成为新的电池解决方案。

在国内有存量矿山资源,开发进度未必顺利

过去几年,各家厂商的锂矿产能过剩,导致锂价不断地下滑。

而融捷股份持有的锂辉石矿山因为环保问题、征地问题以及当地群众的利益问题迟迟得不到解决,经历了很长时间的停工,无法形成产能。所以融捷股份的净利润连续两年出现亏损,并被st。

最后融捷股份与地方政府进行合作,才使矿山项目继续实施。经过最近两年过剩产能的不断消化,锂价逐渐从底部回升。今年上半年以来国内的新能源汽车的产量和销量都超过120万辆,相比2020年上半年的销量实现翻倍增长。与此同时,国内的碳酸锂价格上涨至8.8万/吨,创出新高。

在此背景下,融捷股份拟投建的250万吨/年的锂矿项目颇具想象空间,但是值得注意的是,该项目的建设迟迟没有进行,目前正在等待环保部门的批复,离正式投产的时间还遥遥无期。

与行业内竞争对手相比,融捷股份市场地位不高,业绩表现不佳

国内的锂矿双龙头是赣锋锂业(002460)和天齐锂业(002466)。赣锋锂业的锂矿产资源是最丰富的,不管是国内或者国外都占据着份额相当大的矿产资源。种类方面,不仅有锂辉石矿还有丰富的盐湖矿产资源。

天齐锂业的锂矿资源是最优质的,其2013年收购了澳大利亚最大的锂矿生产商,控制住全世界60%的锂辉矿的市场供应。不过天齐锂业在国内外进行锂矿资源的广泛收购,也给公司带来的很大的经济压力。随着近两年锂业行业的景气度升高,公司经营状况逐渐恢复。

对比来看,作为龙头的赣锋锂业2020年锂盐的产量大概是54300吨,而融捷股份的产量大概是1965吨。与龙头企业相比不在一个数量级上,在市场上定价权偏弱。另外,融捷股份的锂矿主要是在国内,矿产资源有限。

融捷股份与行业龙头的差距自然不必说,与同为二线的其他企业相比财务状况也差距明显。

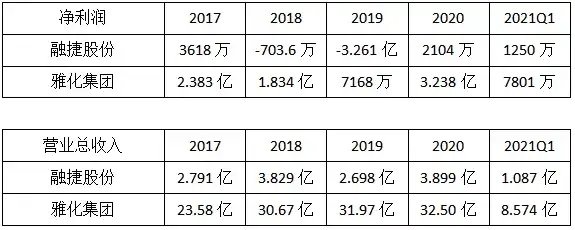

融捷股份的净利润近几年都十分的不理想,营业收入的表现也不稳定。市盈率高达1386倍,市净率高达64倍。这让很多价值投资者直呼看不懂。

由上图可以看到,融捷股份的净利润和营业总收入与雅化集团差距明显,但市值却相差不多。

从客户资源方面比较,雅化集团已进入特斯拉供应链,在未来业绩方面相当于有了一层保障。

融捷股份的实际控制人吕向阳是比亚迪老总王传福的表哥,或许有这层关系在,融捷股份的客户资源也有比亚迪,但是比亚迪在全球新能源市场的销量明显低于特斯拉,所以相比较之下,融捷股份增量的市场份额或许很难与雅化集团匹敌。

今年以来因为国外锂矿的价格直线飙升,将进一步压缩下游企业的盈利空间。同时宁德时代发布的新型钠离子电池,在锂矿价格飙升的情况下,会加速电池厂商从锂电池向钠离子电池的转换。

在业绩不稳定、行业地位不高、股价短期被爆炒等不利因素影响下,融捷股份的高股价最终能否持续还要打个问号。