文|松果财经

才因为“抛弃”乐乐茶而上了热搜的喜茶,结果几天后就勾搭上了“新欢”。

近日,精品咖啡品牌Seesaw宣布完成了A+轮亿元融资,本轮融资由喜茶领投、弘毅百福跟投,此次融资的资金将用于全国门店的扩展、供应链及数字化建设。值得注意的是,此次投资Seesaw,是喜茶的第一次对外投资。

这里不禁要问一个问题,为什么喜茶丢下了乐乐茶,转身就爱上了Seesaw?

抛弃“旧爱”乐乐茶,为何咖啡成“新欢”?

众所周知,国内新式茶饮品牌里,喜奈乐是高端茶饮的三巨头。喜茶作为三巨头当中的老大,品牌知名度远远领先于排在第二的奈雪的茶和第三的乐乐茶。

虽然喜茶、奈雪先后否认了收购乐乐茶一事,但也反映了当前新式茶饮赛道正在透露出一个潜在信号——那就是新式茶饮赛道已经没有曾经那么火热了。

无论是已经上市的新式茶饮第一股奈雪的茶,还是还在朝着上市方向努力的喜茶,曾经新式茶饮最火热的时期已经过去。

果茶对于喜茶而言,是其赖以生存的根本,此次投资精品咖啡品牌Seesaw的原因显而易见——为了破圈。

作为国内精品咖啡的代表品牌之一,Seesaw是最早在国内创办的精品咖啡品牌。

2012年,初创团队在对海外连锁咖啡品牌进行考察之后,认为咖啡本土化将具备巨大的发展潜力,便回到上海创办了精品咖啡品牌Seesaw,翻译过来是“跷跷板”,寓意“酸甜苦香醇”无味平衡。

彼时国内消费者还更多地只接触到雀巢这类速溶咖啡,星巴克更是代表着“小资生活”。简而言之就是,国内消费市场根本就没有咖啡的消费环境。

Seesaw的出现则打破了这种状况,与如今新式茶饮品牌们的发展策略不太相似的是,Seesaw选择的是“慢”——成立五年,Seesaw仅开了7家门店。于茶饮不同,国内消费群体大都没有消费咖啡的消费习惯,同时精品咖啡的定位也意味着其客群较小、门槛较高。

既然如此,喜茶为何还有投资Seesaw?原因无他,首先需要明确的是,茶饮行业已经挖掘不出新的商业模式。

从喜茶到COCO,再从蜜雪冰城到茶颜悦色,这四家品牌几乎囊括了国内茶饮品牌的所有商业形式,后来者想要跳脱出这个商业怪圈,似乎并不容易。

同质化严重的问题同样也出现在产品上,新式茶饮里,鲜制果茶的区别无非就是水果种类、各种配料换着搭配,很难再玩出新的花样;品牌们又将目光放在营销上,但推来炒去,除了联名无非就是打造所谓的“爆款”。

在这种趋势下,越处在头部的品牌,自然越能感受到破局的压力。而喜茶高居新式茶饮第一,竞争者带来的压力推着它不得不寻找新的出路。

咖啡似乎就是那根救命的稻草。

新式茶饮加速内卷,而喜茶想破圈

无法否认的是,新式茶饮赛道正在加速内卷。

与普通奶茶最大的区别,在于新式茶饮加入了鲜果元素。但鲜果的加入,意味着将会带来高昂的物流与仓储成本。

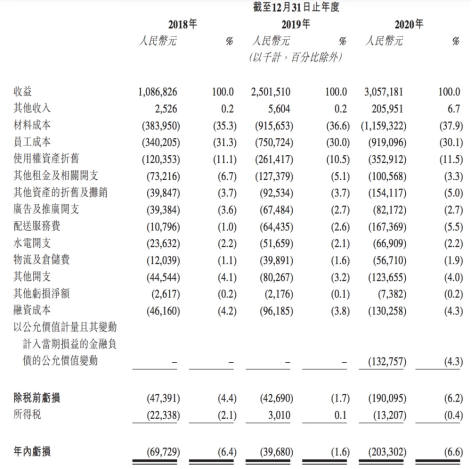

以奈雪的茶为例,在招股书报告期内,其原料成本分别为3.84亿元、9.15亿元、11.59亿元,占总收入的比例分别为35.3%、36.6%、37.9%。

如若排除其他成本对毛利率的影响,按照上述的数据计算,奈雪的茶销售毛利率分别64.7%、63.4%、62.1%,呈现逐年下滑的趋势。奈雪既然如此,那么喜茶的状况显然也相差无几。

一方面,新式茶饮品牌们需要加速在全国开店,奈雪的茶计划在2021年完成230家门店的布局,而处于头部的喜茶则在2020年开除了304家门店。各家不断扩张的门店数量,让原材料的成本也随之不断提升,拖累毛利率日益下滑。

另一方面,新式茶饮品牌们还未摆脱盈利困局。奈雪的茶在报告期内分别录得净亏损6972.9万元、3968.0万元、2.03亿元,其中2020年的亏损更是同比大幅增长412.35%。

为了追赶、抢占市场,新式茶饮品牌们必须不断扩大门店数量,但快速开店带来的成本压力让资金亏损越来越重。

当新式茶饮品牌们越来越难以在高端茶饮上挖掘出新的增长价值时,他们的动作显得出奇的统一。喜茶和奈雪分别在2020年、2015年推出了子品牌喜小茶和台盖,客单价在13-16元,对标COCO奶茶的价位。

奈雪招股书显示,截至2020年2月5日,台盖门店已经达到63家,喜茶公布的数据则是喜小茶截至今年5月份门店数量为22家。行业老大老二的喜茶和奈雪在加速子品牌的布局,也印证了一个事实:高端茶饮市场短期内难以发生较大变革。

喜茶想要做的是走向全球的高端茶饮品牌,背后的老二奈雪虎视眈眈,逼迫着这家新式茶饮老大虚招茶饮行业的业务边际。

2020年7月份,喜茶推出了气泡水,先不提喜茶在瓶装饮料市场将要面临的众多实力更强的竞争对手,但至少对于整个新式茶饮品牌而言,意味着消费场景将不再局限于门店当中,而是扩展至了更多地方。

此次投资Seesaw也正是如此。

Seesaw本身的精品咖啡定位,符合喜茶高端茶饮的定位;入资咖啡品牌,将进一步扩展喜茶的产品品类,与奈雪等竞品形成产品差异。

虽然茶饮品牌跨界咖啡市场早已不是个例,乐乐茶、奈雪以及喜茶自己都已有自建咖啡品牌,但是投资Seesaw的真正意义还是在于为喜茶带来了一个全新的消费场景。

如今的Seesaw本身已经拥有了一定的客群规模,同时在咖啡产业链上有一定的布局。尤其是在供应链上,Seesaw则有着较为成熟的采购团队,同时与五大咖啡豆庄园签订了合作。而这种优势将可以为喜茶的咖啡业务提供供应链上的帮助,让喜茶能够在成本上占据更多优势。

当前,新式茶饮赛道屡屡闯入众人视线,先有中国邮政卖奶茶、再有开了十多年的蜜雪冰城,新式茶饮品牌们经历着不断内卷、又靠着烧钱不断扩张的惨烈发展。

当喜茶“一脚”踹开乐乐茶,抱住了Seesaw Coffee后,新式茶饮行业的下一场腥风血雨又将在什么时候出现?