文|雷达财经 李亦辉

编辑|深海

恒瑞医药一直以来是机构眼中的“香饽饽”,然而,近半年恒瑞医药股价回调超过30%,市值蒸发2100亿元。“医药一哥”的地位接连被迈瑞医疗、药明康德超越,从老大位置跌落退居老三。

曾经资本市场的宠儿,如今成为了资本“弃子”,恒瑞医药为何掉队了?

雷达财经发现,2020年及今年第一季度,恒瑞医药的业绩增速出现下滑。2020年,公司销售费用、管理费用、研发费用依次为98.03亿元、30.67亿元、49.89亿元,“三费”占总营收的比例达到了65%,不断攀升的费用吃掉了公司的利润。

祸不单行的是,恒瑞在6月的药品集采中失利,7月初肿瘤药研发门槛提升也对公司造成利空打击。内外交困之际,恒瑞医药原董事长周云曙因身体原因辞职,实控人孙飘扬时隔一年半再度履行董事长职责。

从孙飘扬的言辞中,可以发现他给出化解恒瑞的困局之方是加强创新药研发和出海。不过,在行业人士看来,这条路并不好走。

业绩不及预期,机构大幅撤离

相关资料显示,恒瑞医药是国内最大的抗肿瘤药和手术用药的研究和生产基地,产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域。

过去的十余年间,恒瑞凭借持续保持在20%以上的成长速度,一直是机构抱团的首选。

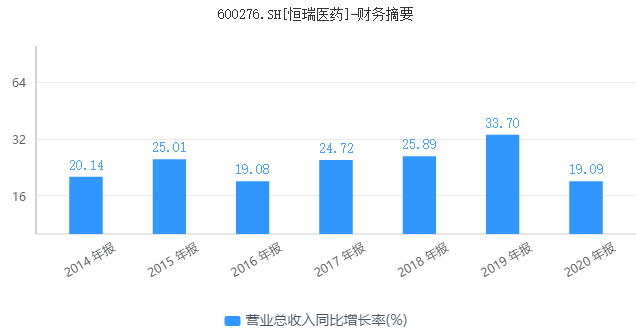

财务数据显示,2014-2020年期间,恒瑞医药的营收增速基本保持在20%以上,只有2016年和2020年营收增速稍低于20%。

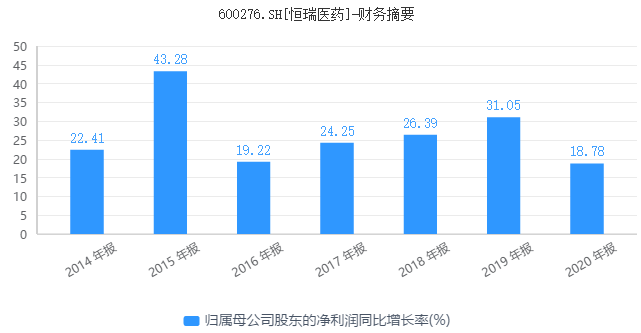

同期净利润的增速也在20%-43%之间,唯有2016年和2020年低于20%。

对于恒瑞的2020年财报,不少业内人士指出,在新冠疫情等因素影响下,这份基本上还是符合预期的。

不过,比较有争议的是2021年业绩。今年一季度,恒瑞营收69.3亿元,同比增长25%,归母净利润14.97亿元,同比增长13.77%。在外界的眼中,这份成绩不及预期。原因在于,去年一季度疫情影响下,公司营收和利润受到冲击,基数较低。

业务表现不佳,机构投资者迅速撤离恒瑞医药。数据显示,至2020年末,该公司基金持有数量高达1465支;2021年一季度末,基金持仓家数已经腰斩至593家。

部分市场人士指出,恒瑞净利润表现不及预期,主要是研发费用大增,侵蚀了部分利润。

作为以仿制药起家的药企,目前恒瑞的收入主要来源仍然是仿制药,但公司采取了“仿制药”+“创新药”两条腿走路的战略,用仿制药赚来钱投入创新药研发。

公开资料显示,恒瑞医药的研发投入,不管是绝对值还是占营收的比重,都是目前国内医药企业中最高之一。2018-2020年,该公司研发投入分别为26.70亿元、38.96亿元、49.89亿元,分别占当期营业收入的15.33%、16.73%、17.99%,占比不断上升。

2021年一季度,恒瑞研发投入13.16亿,同比大增62.26%,研发强度提高到19%,这个水平和国际巨头比较也不逊色。

而且不同于常规做法,恒瑞将研发支出全部费用化,资本化为零。如果按行业普遍做法将30%的研发费用进行资本化,那么2020年公司利润将增约12.7亿元。

重视研发创新能构筑起企业的核心竞争力,但恒瑞医药近半年的股价下跌说明,公司却未享受到创新药企应有的高估值。有观点认为,创新药研发日趋激烈的背景下,面对信达生物、百济神州这样的后起之秀冲击,恒瑞医药的优势已经不明显,不得不保持高研发才能维持业绩增长。

截至目前,恒瑞医药已在国内上市7款创新药,获准开展全球多中心或地区性临床研究的项目近20个。销售费用近百亿元

药企的销售费用一直是市场关注的焦点。因为对制药企业而言,往往可以将药品推广中的贿赂、回扣等“灰色成本”隐匿在销售费用中。

4月12日,财政部发布公告称,始于2019年的针对77家药企的财务检查工作完成,结果显示,多家药企存虚开发票、套取资金、虚构业务等违规操作。对其中19家医药企业做出行政处罚,恒瑞医药在列。

该公司涉及的问题包括,2018年以非本公司发生的机票等报销专家讲课费、点评费等,涉及金额108.8万元;以非本公司发生的机票及广告费等发票列支员工福利奖励支出等,涉及金额214.91万元;赠送客户礼品、学术活动餐费等涉及金额96.16万元。

上述被查出问题所涉及金额共计约420万元,财政部依法对其罚款5万元。

不过这些金额跟恒瑞的销售费用比起来,仍然是冰山一角。

财报显示,2018年恒瑞医药的销售费用为64.65亿元,其中学术推广、创新药专业化平台建设等市场费用为54.24亿元,差旅费为9亿元;2019年销售费达到85.25亿元,同比增加31.87%。

2020年,恒瑞医药销售费用再创新高,年内支出达98.03亿元,其中学术推广、创新药专业化平台建设等市场费用为55.84亿元,约占销售费用总额的57%。

销售费用金额不仅逼近百亿元,且占到营业收入的比重达到了35.34%。有业内专家指出,药企巨额的学术费用等费用,说白了就是用来开拓打点渠道,这里向来是回扣、商业贿赂的高发区。

一份公开的法院判决文书显示,浙江丽水市中心医院原麻醉科主任雷某因接受药企贿赂331万元,被判刑7年。其中,七成行贿来自江苏新晨医药有限公司,天眼查显示,该公司正是恒瑞医药全资营销公司。

对投资者来说,并不希望看到过高的费用侵蚀利润空间。而高昂的销售费间接推高了药价,到最后为之买单的还是病患。

陷入药品集采困局

为进一步降低群众用药负担,国内医疗改革的趋势是推进常态化药品集中带量采购,这让一些药企很受伤。

今年6月份,第5批国家药品集采在上海开标,恒瑞医药的多个产品入围。根据公告,公司奥沙利铂注射液、苯磺顺阿曲库铵注射液、度他雄胺软胶囊、多西他赛注射液、盐酸罗哌卡因注射液、盐酸帕洛诺司琼注射液6个产品拟中标。

与此同时,公司另两款产品碘克沙醇注射液及格隆溴铵注射液未中标,该两款产品今年第一季度合计销售额为4.91亿元,占公司一季度营业收入的比例为7.09%。

其中,造影剂产品“碘克沙醇注射液”在国内市场占有率过半。公司表示,未中标会在一定程度上影响产品销售,但不会对公司生产经营产生重大影响。

此外,拟中选产品价格与原中标价格有较大幅度下降。恒瑞医药在公告中称,本次6个产品拟中选价格与原中标价格相比有较大幅度下降。

实际上,恒瑞医药的6款产品中标价格远低于竞争对手。据界面新闻,恒瑞的奥沙利铂注射液,中标价格为91.8元/盒,而同样中标的对手中,报价最低的齐鲁制药,价格为198元,两者报价相差106.2元。

另一产品苯磺顺阿曲库铵注射液,恒瑞医药报价为158元,而另外中标的两个对手,报价分别为241.8元和343.8元。

上述消息称,降价之后,这6款产品如果按中标量计算,年收入大约为2.2亿元,仅为去年6款产品销售额25.57亿元的8.6%。

一份网络流传的会议纪要透露,根据历史集采执行速度粗略估计,恒瑞医药中标的第五批集采品种将会在2022年的财务报表上,2022年的业绩会有较大压力。

对此,有分析认为,恒瑞医药的中标药品市占率原本就较高,中标后市占率可能不会再有大幅提升,但售价下降对经营业绩产生压力。如果未能中标,则会损失不少市场份额。这让公司陷入了两难境地,无论是否中标都将其经营业绩产生不小的压力。

孙飘扬回归一线,开出的“药方”管用吗?

就在恒瑞医药面临内外压力之时,公司临阵“换帅”,创始人孙飘扬重新回归一线。

7月9日,公司披露,公司董事长、总经理周云曙因身体原因申请辞去公司董事长、总经理以及董事会专门委员会相应职务。在董事会选出新一任董事长前,恒瑞医药创始人孙飘扬代为履行董事长职责。

据了解,周云曙自2020年1月16日起担任恒瑞医药董事长一职,至今不到两年。对于人事变动原因,公司解释称周云曙辞职是“身体原因”,董事会对周云曙作出的贡献表示感谢。

周云曙任职期内,去年12月25日,恒瑞医药总市值超过6100亿元,创下历史新高。进入2021年之后,公司股价震荡走低,累计跌幅超过30%,半年市值蒸发逾2100亿元。而迈瑞医疗、药明康德总市值均已超过恒瑞医药。曾经的市值“医药一哥”目前只能屈居第三位。

有恒瑞医药内部人士透露,孙飘扬重新掌舵后,公司将继续巩固国内新药研发的头部地位,同时加大对科技创新与国际化两大战略的投入。

“恒瑞医药的战略目标,可以概括为三个:高端制剂出口海外;突破性创新药在国内上市;真正意义的原研创新药在全球上市。”今年3月份,孙飘扬接受媒体采访时表示,公司的投入研发将继续提高,创新是恒瑞的生命线。

业内人士认为,虽然在发展早期,恒瑞主要依靠仿制药创收,但技术出身的孙飘扬,对于研发和创新十分重视。随着市场进入创新药时代,研发投入突出的企业享受到了市场红利。但另一方面,创新药资金投入大,新药市场开拓的成本较高。

比如业内关注的重磅产品恒瑞医药PD-1单抗,在2020年的30.69万瓶销售中,仅有3.14万瓶进入医院渠道,其他大部分都集中在药店层面销售。

恒瑞指出,这是因为新上市的创新药进院难度较大,注射用卡瑞利珠单抗报告期内大部分在院外销售,医疗机构采购量占比小。

这意味着,让创新药进入医院渠道,直接传递到患者手中,成为公司主要收入来源,恒瑞医药还有一段路要走。

除此之外,孙飘扬还要面对的是,政策推高了肿瘤药创新门槛。

7月2日,国家药品监督管理局药品评审中心(CDE)发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿,直指创新药行业“伪创新”问题,遏制me-too新药的泛滥。

所谓me-too新药,是指聚焦研究已上市药物,在加以修饰、规避专利限制后,改造出一款接近的药物,以创新药身份上市。

按照新规,抗肿瘤新药临床实验中,如果已有相关上市新药,需对照已上市新药证明其创新价值和临床应用价值,做“头对头试验”,而非选择传统药物作为对照疗效。

业内解读认为,国家要求后续临床试验要做到业界俗称的me-better,经过改造之后,其临床效果明显比首创药“first in class”更好,才能够上市。

尽管有券商研报认为,新规将利好创新药头部企业。然而征求意见稿公布当日,恒瑞医药股价应声下跌4%,经过周末发酵后,7月5日股价再跌去5.92%。

而孙飘扬看重的海外市场,恒瑞医药耕耘多年但进展缓慢。据了解,公司从2009年起就在海外做创新药临床,目前还未有产品上市,高端制剂也仅有环磷酰胺出口。去年公司海外收入7.58亿元,占总收入约为2.7%。

创始人孙飘扬回归后,能否带领恒瑞医药尽快走出困境?雷达财经将持续关注。

雷达财经(ID:leidacj)