图片来源:图虫创意

投稿来源:BT财经

4月1日,微医向港交所递交招股说明书,欲成为阿里健康、平安好医生、京东健康之后第四家港交所上市的数字医疗企业。IPO如果成功,微医将成为“数字医疗第一股”。

和已上市的三家互联网医疗企业并称“四大天王”,微医走了一条与其他三家截然不同的路线:不是靠卖药为生,而是靠慢病管理和医疗服务赚钱。其他三家已经开始扩展业务,除卖药外还开展体检、医美、口腔、基因检测等项目,业务与微医的重合度依然不大。

微医几乎独占一条赛道,前景看起来一片坦途,但是市值似乎与微医并不对等。阿里健康、京东健康市值都在3000亿港元,京东健康最高点甚至突破4000亿港元,微医150亿美元(约1166亿港元)的估值是否是严重低估?

为了更好的分析微医的投资价值,B叔在阅读其招股说明书,并与阿里健康、京东健康、平安好医生进行大致对比判断后,还请教了数位互联网医疗业内人士。最终B叔认为:微医的模式的确很独特,也有竞争壁垒,但是即使盈利,也赚不了大钱。投资微医,更像是投资其社会价值,而非商业价值。

微医与其他三家没有估值可比性

BT财经:如何看待微医可能冲击150亿美元估值?对比现在上市的可比公司,微医是否被低估了?

业内人士:我觉得这三家根本不具有可比性,所以没有什么低不低估的。互联网医疗非常广阔,每一个细分领域都可能成就一个不小的赛道。京东健康、阿里健康盈利是靠“卖药”,本质上还是电商,最大的核心竞争力是背后的阿里、京东所积累下来的“电商平台优势”,比如巨大的流量、成熟的商品服务体系等。微医的营收60%左右都是靠慢病服务和健康管理,这跟医药电商是完全不同的,他们主要是靠医疗服务。

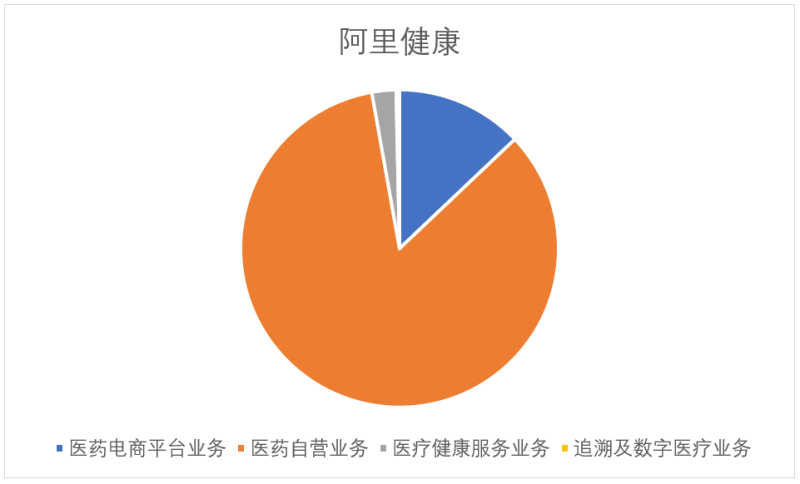

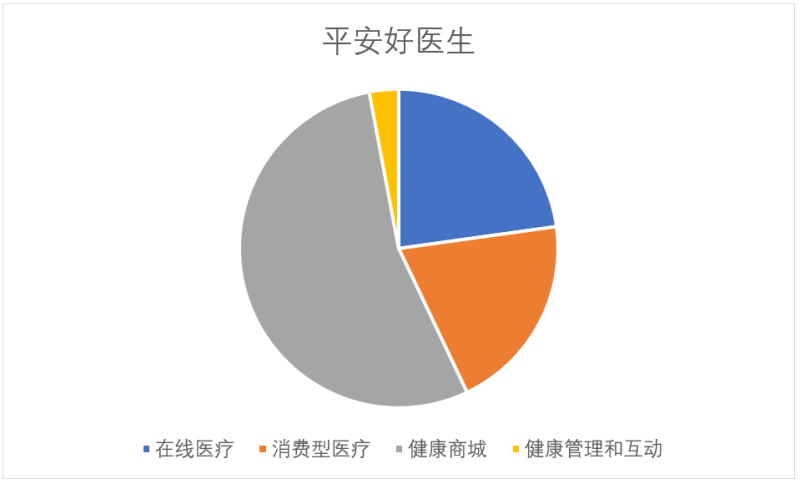

用这几家上市公司最新一期业绩报告(阿里健康为截至2020年9月30日的《2020年中期报告》,平安好医生为截至2020年12月31日的年度报告)数据作图,可以清晰的看到,阿里健康超过90%收入来源于医药销售,平安好医生超过50%的收入来源于包括医药、保健品、医疗器械、母婴育儿、运动健身等在内的健康商城。

另外,平安好医生还有占比不小的收入来自“消费型医疗”,具体包括体检、医美、口腔、基因检测等健康服务。

京东健康分类没有这么详细,根据2020年年报数据,“医药和健康产品销售”一项占比86.5%,不出意外的话,这项收入基本也来源于医药、保健品等销售。

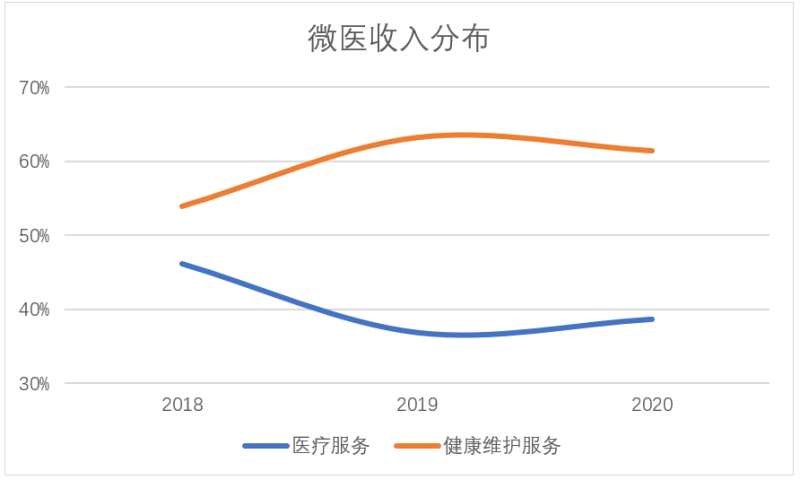

微医的收入结构有明显不同,由“医疗服务”和“健康维护服务”构成,两项都集中在服务领域。并且根据其招股说明书,其主要收入来源于专业问诊、慢病管理、专业护理、会员服务费等相对专业的细分领域。

互联网医院和互联网大药房的估值逻辑的确不同。

主要问题源于所选赛道

BT财经:微医有何竞争优势?是否存在竞争壁垒?又有何劣势?

业内人士:关于竞争优势和竞争壁垒,我唯一可以想到的就是GR……他们政府关系确实比较厉害,在行业里都很有名的,能够打通医疗、医药、医保,能覆盖这么多医院就是证明。但劣势和风险恰恰也与此相辅相成,打通了所谓的“健共体”能带来的价值是什么?覆盖这么多医院能带来什么?最大的问题是还未探索到可靠的盈利模式。

跟B叔交流过的业内人士无一例外的认为,如果综合考虑“互联网医疗”这个体量庞大、细分赛道众多的领域,几乎所有在这个领域的玩家都面临一个最大的系统性风险,即政策监管态度不明确的风险。

业内人士指出:“前几年鼓励互联网医疗发展,有一段黄金期,后来可能是发展太快了出现了问题,比如不经审核乱开处方药等,政策又收紧。疫情期间当然政策是鼓励互联网医疗发展的,因为的确为保障人们健康起到重要作用,但是很明显看到,监管依然很谨慎。所以即使现在又出台了一些文件鼓励互联网医疗发展,各家也都不敢动作太大。”

监管的谨慎态度无可厚非,毕竟医疗产业链上利益关联方众多,牵一发而动全身,每一个细微的改变都可能引起行业震荡。而且互联网问诊、开药等的合规合法性如何保障,也的确还未探索到合适的方案。

还是以最常见的处方药开药为例,因为有一定使用禁忌和毒副作用,所以必须要由有处方权的执业医师或者执业助理开出处方,在专业人士指导下购买使用。但是B叔曾多次在某互联网医疗平台购买处方药,一年前只需要上传不包含日期、签章等的处方照片,今年2月也只需要走流程的“网上问诊”。

药品方面,微医的自我监管的确做的好很多。毕竟不是主要靠售药赚钱,B叔在微医上搜索了之前在其他平台购买过的处方药和另外几款常见处方药,微医上都没有售卖。但是,同处一个赛道,微医很难“清者自清”,对监管来说最有效的方式依然是“严控”。

具体到微医所占的细分赛道,即使监管放开,微医靠挂号、诊疗也很难赚钱。

现在假设微医全面打通医保体系,让我们顺着医疗就诊的流程思考。中国公立医院的就诊是福利性质的,本身不具备盈利属性。如果搬到线上后为了盈利而加价,一大批用户最终还是会转向线下医院求助。当然,由于医疗资源分配非常不均,下沉市场的用户为了获得更好的医疗资源可能会更大比例转移到线上,但这个群体对价格更加敏感。

可能撑起微医未来盈利前景的,是专科护理、慢病管理和企业健康管理服务。不过,专科护理利润高但需求量低,慢病管理需求大但“细水长流”,企业健康管理现在则面临其他三家激烈的争抢。微医目前的确没有找到一个让人满意的盈利模式。

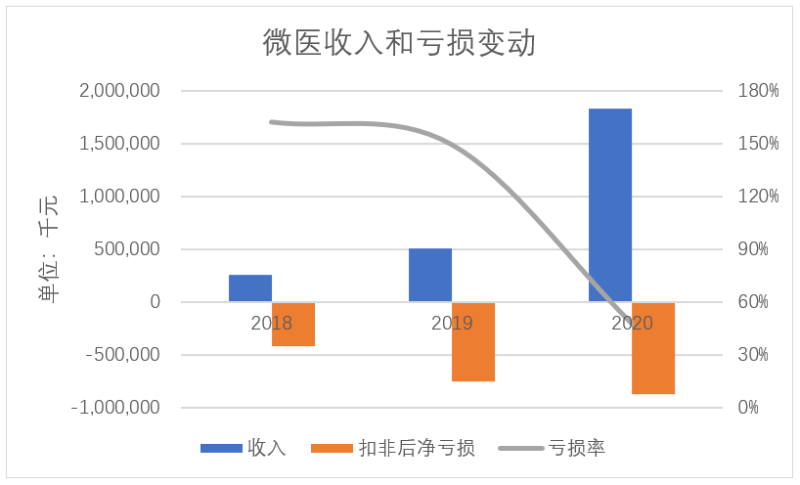

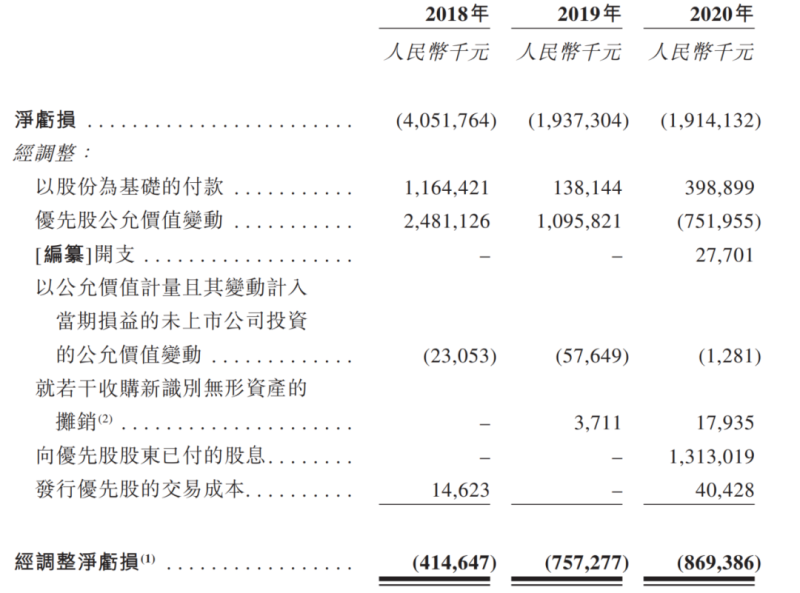

从过往业绩表现上同样能看出微医的盈利模式仍在探寻中。虽然收入规模整体增速很高,但是同时扣非后净亏损也在逐年扩大。

关于微医的亏损情况很多人被“欺骗”了。看“年内亏损”一项,微医的亏损在逐年缩小,但“年内亏损”主要受优先股等公允价值变动影响,与普通股股东无关。

发展前景不明朗

BT财经:觉得微医发展前景如何?

业内人士:说实话,我个人不太看好这种模式……医疗行业的角色拆分来看,包括普通大众、患者、医生等专业人员、公立医院、私立医疗机构、药企、医疗器械和生物制剂等。目前的互联网医疗模式无非是切入其中一个或几个环节,但是纵观这几个角色,钱最好赚的应该是最后那几个,其次可能是患者和大众(但是挺难的),中间几个角色(医护+公立医院)基本是不太可能赚钱的……

医护机构和公立医院可能是现在少有的竞争壁垒极高但赚钱难的领域,微医切入的恰恰就是这个领域。除了上文中已经分析过的赛道的问题,微医最可能赚钱的专业护理、慢病管理等,已经成为其他三家竞争对手重点切入的领域,之后面临的竞争压力将越来越大。

微医的亏损率的确在快速下降,看到了盈利的希望,但同时它的对手也在变强。即使是最难切入的公立医疗,现在各大互联网医疗巨头也都在逐步打通医保体系、与公立医院建立更多合作。

所以微医可能“死不了”,但是大概率“活不好”。