图片来源:图虫创意

投稿来源:BT财经

前不久,名创优品(NYSE:MNSO)发布了2020自然年第四季度(2021财年第二季度)业绩,收入和毛利较上一季度双双增长。

同样在当季度,名创优品门店扩张重新启动,新进入2个国家,九成海外门店恢复运营;在潮流玩具赛道做出探索尝试;加大线上渠道的部署;发布“X-战略”打造新零售平台……

业绩持续复苏、调整业务布局,让机构看到了名创优品的增长潜力。在财报发布后,东吴证券给出“维持增持”评级,中信证券给出“维持买入”评级。另外,国泰君安和中金公司也分别给出“增持”和“维持跑赢行业”评级。

零售行业因外部环境都陷入颓势时,名创优品是如何做到顽强逆袭的?名创优品的成功学究竟是什么?

营销助推业务回暖

财报数据显示,2020自然年第四季度,名创优品收入达22.98亿元,较上一季度的20.72亿元环比增加10.9%,落在业绩指引范围内;不过和去年同期相比,仍同比下滑18.1%。

当季度归母净利润录得0.21亿元,实现单季度扭亏;扣除可赎回优先股公允价值变动、股权支付费用等项目后,经调整净利润为0.84亿元,同比下滑78.5%。

经营数据方面,名创优品在2020自然年第四季度新增门店184家,总门店数量达到4514家。平均单店收入(除非洲、德国地区外)为50.4万元,较上一季度有所回升,不过和去年同期比仍萎缩近四分之一。

值得注意的是,经营数据稳健恢复的同时,公司也在加大品牌营销,令销售费用率上升。当季度名创优品的毛利率环比上升2.8个百分点至28.0%,经调整净利率环比下滑1.3个百分点至3.65%。

该季度销售费率也环比上升了1个百分点,达到14.8%,原因有二:其一是业务恢复、物流费用增长,其二是主品牌MINISO和旗下的潮流玩具品牌TopToy营销投放增加。

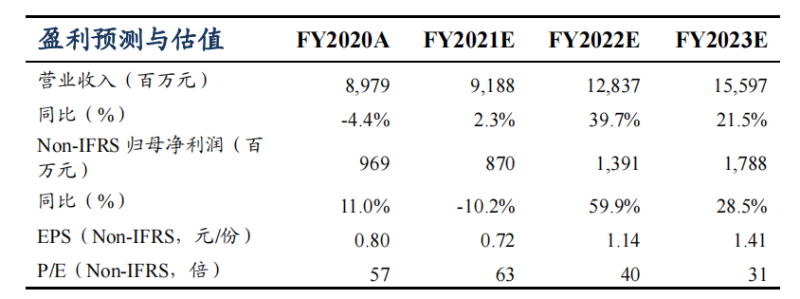

业绩从疫情中走出并企稳,加上一系列经营层面的布局,让市场预计名创优品的后市将实现较快增长。比如东吴证券预测,2021财年到2023财年,公司营收增长可达到2.3%、39.7%和21.5%,净利润也有望在2023财年突破17亿元大关。

两个新“王牌”:出海和玩具

出海和进军潮流玩具市场,是近期名创优品获得媒体最多关注的两个闪光点。

出海是名创优品从诞生之日起就具备的“基因”。2017年名创优品全球最大的旗舰店在哪里?不在北京上海,也非广州深圳,而是泰国曼谷。当时,成立仅3年的名创优品已经进入美国、俄罗斯、澳大利亚、新加坡等40多个国家和地区的市场,全球门店数量那时就突破了千家。

名创优品的全球扩张不仅胜在开店,在征服当地消费者的青睐方面,也做出了努力。比如志象网曾经发表公众号文章称“这届印度人痴迷名创优品”,在知乎上也有答主表示“哈萨克斯坦的朋友说,得益于高性价比,名创优品是各大商场人气最高的店铺之一”。

在出海战略中,名创优品也注重和当地市场的双向融合。一方面将中国强大供应链带来的低价产品销往国外,另一方面也考虑和当地优质供应商合作,生产名创优品自家产品,实现在海外当地市场的产品快速迭代。

虽然名创优品很早就开始布局并稳步实施出海计划,但这个节奏在2020年被打断。据《福布斯》报道,名创优品创始人叶国富本来打算花几个月时间考察海外市场,但疫情影响下这个计划不得不取消。

不过,叶国富并没有放弃走出国门的战略。2021年3月,随着全球复苏的信心越来越明朗,叶国富认为“眼下正是出击海外市场的好时机”,因为目前零售门店空置率高、租金下降,对名创优品来说是签订新租约的大好时机。

而最新的财报也显示,名创优品海外业务复苏态势明显。2020自然年第四季度,名创优品新进入2个国家,在海外市场新增门店49家,可见门店扩张进程重启。并且海外门店的运营情况也重回正轨,1746家海外门店里,已有超九成恢复正常运营。但值得注意的是,大部分海外店铺因为疫情原因,营业时间有所缩减。

当季度公司海外市场收入录得4.63亿元,同比下降51.3%,但较上一季度环比增加32%,体现出触底反弹的恢复趋势。

2020自然年第四季度,名创优品的海外收入占比达到公司整体的20.2%,同比下降13.8个百分点,但环比恢复3.25个百分点。

在不少公司都因为回避风险而放缓海外扩张步伐的时候,名创优品选择积极布局,带来未来业绩增长的可能性。

除了出海,进入时下热门的潮流玩具市场,也令名创优品吸引到投资者的注意。其中逻辑不难理解:盲盒风潮席卷中国乃至全球年轻人消费市场,名创优品也要入局分一杯羹。

2021年初名创优品发布的年度消费大数据显示,2020年潮玩产品全年总订单数比2019年增长超过数十倍,进入到增长快车道。

其实潮流玩具行业的核心是IP授权和引用,而这一点恰恰是名创优品的强项。据CBNData消费站,在2020财年里,名创优品以平均每月600多个SKU的超高速度上新,其中秘诀就是联名。仅在2020一个财年就推出了超过2300个品牌联名SKU。

名创优品的合作方也不乏“大牌”,公司已先后和漫威、迪士尼、Hello Kitty、可口可乐、王者荣耀、故宫宫廷文化等多家全球知名公司和IP联名。这点名创优品做的不比优衣库差,联名不仅可以丰富产品线、提升商品认知度,联名IP溢价也可以改善利润率。

当下流行的以“盲盒”等形式贩卖的潮流玩具,商业模式也和IP授权密不可分,例如潮流玩具龙头企业泡泡玛特的“台柱子”Molly,就是以独家授权的方式拿下的。

在IP授权和引用方面驾轻就熟,名创优品快速“上手”潮流玩具业务。目前名创优品携手国内外知名IP、或联名原创设计师的潮玩系列产品,已经上架线上和线下渠道,My Melody、Qbee-丛林等系列产品成为畅销。

主品牌“名创优品MINISO”聚焦生活用品的同时,公司还在2020年推出独立的新品牌“TOP TOY”,以期待实现多元化经营,为后续的增长注入新动力。

“TOP TOY”首家旗舰店于2020年12月18日在广州开业,汇集的潮流玩具IP包括HelloKitty、迪士尼、漫威、DC、火影等。公司称该店铺开业首月总客流量累计超20万人次,工作日营业额在10万元以上,客单价高达超200元。

除了广州首家店铺,“TOP TOY”也以名创优品速度快速开店扩张,截至2021年3月,已经在重庆、西安、深圳、天津等主要城市开设9家门店,取得了开业45天营业额突破1,000万元的好成绩(线下门店+机器人商店)。

潮流玩具将会是名创优品2021和以后的重点产品类目,有望在这一高速发展的细分消费领域发掘全新的财富机会。

在未来,海外市场和潮流玩具业务条线可否成为名创优品的业绩新动力,值得期待。

轻资产和供应链依然是优势

除了潮流玩具“TOP TOY”全新品牌,名创优品还想孵化更多子品牌,瞄准“全球领先的新零售平台、构建平台型企业”这一目标——2021年2月,名创优品曾经向新京报透露。公司将这个创意创新、拥抱变化的战略命名为“X-战略”。

平台型企业离不开线上+线下的结合,疫情也加速了公司线下到线上的渗透。财务数据显示,2020自然年第三季度数字销售贡献了5%的销售额,较去年同期增长3个百分点,同时增长空间也非常巨大。

公司在自建仓储、外包物流等方面,进行了物流和数字化系统布局,目标是建立高效的仓储和物流系统,实现集中采购和统一配送——这是未来支撑线下+线上融合的基础设施。与此同时,经营和管理效率也有机会得到进一步提升。

顺应线上营销潮流,名创优品也玩起了直播带货。比如在名创优品小程序中,有直播间模块,可以观看商品的直播和回放视频,可以看出公司在追求线上转化率方面投入精力。

无论战略如何,轻资产扩张和供应链优势依然是名创优品的核心竞争力。

公司实行一站式强管控加盟模式,来实现轻资产扩张。其中货品保证金制度、次日按营业额分利润制度的核心,减少了店铺运营和库存压力,同时实现品牌对门店的强管控,保证名创优品品牌竞争力。

强大供应链体系提高了公司营运能力,展示出高周转的特点。2019和2020财年,公司平均存货周转天数为63天和78天,这和公司高效的供应链直采体系、数字化管理、根据市场和消费者喜好深度参与产品设计密不可分。在经济逐步恢复的背景下,名创优品的周转效率有望继续提升。

虽然名创优品业绩持续向好,但是也有风险需要警惕。名创优品的风险主要存在于以下三方面。

首先,是加盟商的扩张不及预期,可能影响公司业绩,这一点需投资者时刻注意市场风向。

其次,市场竞争日益激烈。无论是国内还是在东南亚地区,都已经出现了不少和名创优品类似的“十元店”概念零售品牌。名创优品如欲保持领先地位,仍需在供应链、线上化等方向继续加速。

第三,名创优品曾经被曝产品抄袭和质量问题,比如2020年上市前夕就被曝指甲油致癌物超标,冲上热搜。产品问题对品牌的打击是巨大甚至致命的。

海内外门店扩张重启,潮流玩具业务线实现开门红,未来名创优品能否兑现投资者寄予的高增长预期,业绩和数据会给出答案。