图片来源:图虫创意

投稿来源:异观财经

4月1日, 怪兽充电正式登陆纳斯达克挂牌上市,股票代码为“EM”。怪兽充电共发行1,765万股ADS,发行价定为8.5美元/ADS,开盘价报10美元,截至异观财经发稿,怪兽充电报收8.540美元,几乎与发行价持平,总市值21.29亿美元。

(腾讯自选股截图)

有意思的是,在怪兽充电挂牌的当日,共享充电宝两大品牌街电和搜电宣布正式合并为,双方将组建全新的集团公司。

根据官方披露的信息,合并完成后,用户规模突破3.6亿,日订单峰值将达到300万单,市场份额跃居行业第一。

怪兽充电市占率行业第一的“宝座”未能保住,好在率先上市,坐上了“共享充电宝第一股”。那么,二级市场的投资者们,怪兽充电到底值不值得投资呢?本文将根据公开资料进行分析,本文仅作信息交流,不构成任何投资建议。

刚需低频但也确实赚钱

你是否有过这样的情况:手机出现电量不足时会觉得有些焦虑?出门的时候时常不忘随身携带充电宝?人们对于智能手机依赖产生的电量焦虑,让人们对共享充电宝的需求持续上升。

通常情况下,我们只有在没有或忘记随身携带充电宝的时候,遇到手机电量不足的时候才会去租共享充电宝,这样的时候通常出现在景区、餐厅、KTV等不同的场所。

根据怪兽充电招股书显示,截至2020年12月31日,怪兽充电已经构建了包含超过66.4万POI(点位)的共享充电网络和超过500万个移动电源,覆盖娱乐场所、餐厅、购物中心、酒店、交通枢纽和其他公共场所。

假如,你花费了几千元甚至更高的费用去某景区度假,在你悠闲的喝着下午茶,刷着朋友圈、短视频的时候发现手机电量不足,你会在意几元甚至几十元的共享充电宝的租金费用吗?显然,即使内心一遍高喊着“真贵!垃圾!”,依旧会选择付费充电。

假如你和客户或者朋友在餐厅聚餐,遇到手机电量不足,即使充满你的手机电量仅需65分钟,你要为此支付需5-8元的共享充电宝租赁费用,你会因为价格高而坐视手机没电而关机吗?显然,大多情况下会选择付费充电。

由此我们可以得出一个结论,共享充电宝是刚需,但需求频次非常低。

因为是刚需,因此共享充电宝受到资本的追捧。

资料显示,怪兽充电成立于2017年4月28日。截止目前,怪兽充电已完成6轮融资,总额约25亿元,投资方包括阿里巴巴、小米集团、高瓴资本、顺为资本、清流资本、软银亚洲、中银国际、高盛中国、云九资本等。

值得一提的是,怪兽充电在上市前夕还进行了D轮融资,由阿里巴巴、CMC领投,凯雷(CGI)、高瓴资本、软银亚洲跟投,融资金额超过2亿美元。

(来源/怪兽充电招股书)

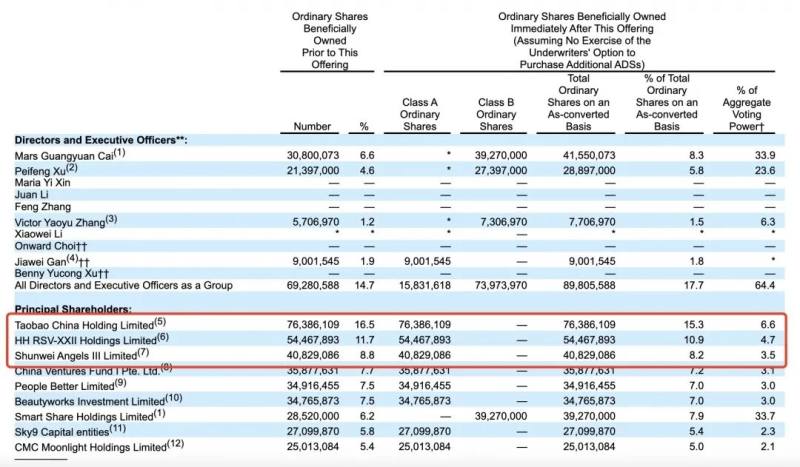

招股书显示,机构股东中,阿里巴巴通过淘宝中国持股16.5%,为怪兽充电单一大股东;高瓴资本持股11.7%,顺为资本持股8.8%,软银亚洲持股7.7%,小米、新天域均持股7.5%,云九和CMC分别持股5.8%、5.4%。

即便人们使用共享充电宝的频次极低,并不代表注册人数少、共享充电企业不赚钱。

怪兽充电的招股书显示,截至2020年12月31日,累计注册用户超过2.19亿。2019年怪兽充电净利润为1.67亿元,2020年净利润为7443万元。

需要注意的是,2020年怪兽充电的净利润同比下降55.3%,这主要是受到2020年初突发的新冠疫情影响。

2020年初,受新冠疫情影响,人们被迫居家,行动受到限制,一些娱乐场所被迫关闭,怪兽充电的许多位置合作伙伴暂时或者永久关闭了运营,进而导致了怪兽充电净利润的减少。

从季度利润来看,受疫情影响,怪兽充电仅在2020年一季度出现了亏损,其他季度都是赚钱的。

收入来源单一,超九成收入来自移动设备充电业务

在招股书中,怪兽充电将自身定位为消费科技公司(Consumer Tech)。其收入主要来源于三项业务板块,分别移动设备充电业务、移动电源销售和其他。

其中,移动设备充电业务是怪兽充电最重要的收入来源,怪兽充电超九成的收入来源于该项业务。

招股书显示,怪兽充电2020年营收达28.09亿元,较2019年的20.22亿元,增长38.9%。其中,移动设备充电业务营收27.12亿元,较2019年的19.24亿元,增长40.9%,营收占比96.5%,高于2019年95.2%的营收占比。

(数据/招股书;制图/异观财经)

2020年,移动电源销售收入7760万元,较2019年的7045万元,增长10.1%,营收占比2.8%,低于2019年的3.5%。

怪兽充电的其他收入主要包括通过微信或者支付宝中的小程序为客户提供广告服务产生的收入。数据显示,2020年其他收入2022万元,较2019年的2760万元,下滑了26.7%,仅贡献了0.7%的营收。

(数据/招股书;制图/异观财经)

从上图可以看出,怪兽充电的其他业务收入连续三个季度同比下滑,从季度环比来看虽然呈现了较高的增速,但是总体贡献的营收占比体量几乎可以不计。

在经济形势下行的大环境下,外加受到疫情影响,企业在广告投放上的预算都有所收紧,因此短期内,怪兽充电的其他业务能难有亮眼表现。

由此可以看出,怪兽充电的营收过于单一,严重依赖移动设备充电业务。

怪兽充电表示,IPO募集所得的资金将用于布局更多、地理位置更好的机柜点位,人员成本、投资以及寻求投资机会并探索新商机。

在主营业务以外,怪兽充电也在寻找新的增长点,比如内部孵化的白酒品牌“开欢”面世,目前已在线上线下同步发售,这与怪兽充电的主营业务相去甚远,怪兽充电在白酒行业似乎并不具备任何优势。

竞争加剧,成本费用支出持续走高 赚钱越来越难

在怪兽充电挂牌的当日,共享充电宝两大品牌街电和搜电宣布正式合并为,双方将组建全新的集团公司。根据官方披露的信息,合并完成后,用户规模突破3.6亿,日订单峰值将达到300万单,市场份额跃居行业第一。

怪兽充电在市场份额的“第一”的帽子,就这样轻而易举的被摘了。

共享充电本质上一个流量生意,同时存在门槛壁垒低、下游空间大,但需要重资本投入的问题。简单的来说,谁的资本雄厚,谁覆盖的场景规模广、谁拥有的点位多,谁就有可能成为行业的“老大”。

美团入局、街电和搜电的合并,很可能让共享充电领域的竞争又有了新的变数,共享充电宝企业赚钱越来越难了。

首先,营销费用持续攀升挤压利润空间。

招股书显示,2020全年,怪兽充电的营销费用为21.2亿元,较2019年的13.6亿元,增长了55.7%。营收费用率从2019年的67.4%上升至2020年的75.5%。

招股书解释,高营销主要是支付给位置合作伙伴和网络合作伙伴的激励费用,包括给商家的入场费和服务(网络合作伙伴)的佣金。

直营模式下,怪兽充电根据预期收入向位置合作伙伴支付入场费来确保获得点位进行投放,支付的百分比为设备产生的收入的50%-70%之间。而在网络模式中支付百分比要更高,向网络合作伙伴支付的佣金率在75%-90%之间。

招股书披露,怪兽充电奖励给位置合作伙伴和网络合作伙伴的费用从2019年的9.28亿元,攀升至2020年的15.77亿元,同比增长了70%。

其中,怪兽充电向位置合作伙伴支付的入场费,从2019年的1.06亿元,增长260.2%至2020年的3.8亿元,营收占比从2019年的5.5%攀升至2020年的14%;

佣金分成从2019年的8.2亿元,增长45.5%至2020年的11.96亿元,佣金分成的营收占比相对来说比较稳定,较2019年的40.6%,小幅上涨至42.6%。

其次,净利润率下滑盈利能力承压。

通常情况下,一个公司的净利润率情况可以体现企业的盈利能力,净利润率提升说明企业的盈利能力在增强,反之,净利润率下滑说明企业的盈利能力在下降。

招股书显示,2020年怪兽充电的净利润从2019年的1.67亿元,下降55.3%至2020年的7443万元,净利润率为从2019年的8.2%骤降至2020年的2%,这主要是受新冠疫情的影响。

我们再从季度净利润情况来看,2020年上半年国内疫情较为严重,最为严重的2020年一季度,怪兽充电由盈转亏,随着国内疫情得到控制,企业复工、复产、学生复课、线下娱乐场所逐步解封,怪兽充电的盈利情况也逐步恢复,二季度又实现盈利,但依旧低于2019年的二季度的净利情况。

(数据/招股书;制图/异观财经)

对比2019年和2020年的数据看,怪兽充电净利润率出现了大幅下滑的情况,这里面有新冠疫情影响的因素,因此也不能绝对的说怪兽充电的盈利能力下降,还有待进一步观察。

值得一提的是,共享充电宝收入来源单一,想要扩大营收规模和提高净利润,共享充电行业乱象丛生。共享充电宝企业一方面欺诈商家,一方面不断涨价收割消费者,导致用户体验差,企业品牌受损。

再次,美团等巨头的加入,怪兽充电下沉市场拓展恐受限。

共享充电发展的这几年,城市覆盖主要在一二三线城市,为了拓展更多大市场,四五线等下沉等成为重要的战略局部。

在下沉市场,由于人们收入、消费水平偏低,定价的区间要普遍低于一二三线城市。

共享充电宝企业想要在拓展下沉市场,要直面巨头美团的直面竞争。每天在酒店、餐厅、KTV、休闲娱乐场所都具备绝对优势,与此同时,美团在资本支出上也占据很大的优势,美团的入局势必会对共享充电的行业格局产生一定的影响。

综上,怪兽充电未来想要确保盈利持续增长会越来越难。