图片来源:图虫创意

投稿来源:安树

距离21世纪的“线上选妃”,你缺一个探探黑钻会员。

最近,社交APP探探推出了一项“黑钻会员”服务,一年会费49999元,引起市场哗然。不得不说,探探迈向商业化变现的步伐越来越直接和大胆了。

对于用户而言,表面上是兜售社交机会,但更深层次在于官方认证的“精英身份”,颇有开着法拉利去相亲的意味了。不过,探探并非专业的婚恋平台,这样的服务注定是“海王”的专场。

业绩增长乏力、活跃用户数增长无门,探探直奔变现主题,在提高ARPU值上下起了苦功夫,但从背后的老大哥陌陌的整体数据上来看,已经呈现出明显的“大厦将倾”的颓势了。

陌陌财报数据显示,2020年全年营收达150.24亿元,同比下降11.7%,归属净利润28.96亿元,同比下降35.5%。

上市七年,陌陌积蓄的家底正在慢慢被掏空。

越来越“难看”的业绩

陌陌走下坡路很久了。

从2016年312.8%的营收增速到2020年同比下降11.7%,陌陌这些年一直都在下滑区间。净利润也是如此,从2016年960.5%的增长,到2020年下滑35.5%。

2019年及以前还只是增长变缓,到了2020年营收和净利润已经变成了负增长。

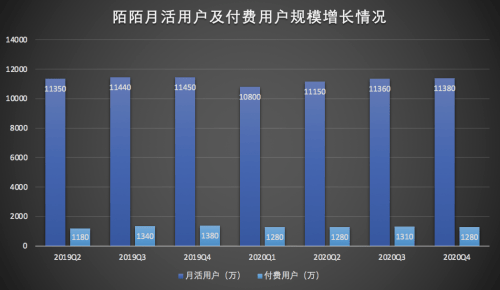

无独有偶,活跃用户与付费用户也出现了下滑。

截至2020年Q4,陌陌MAU为1.138亿,而2019年同期为1.145亿,同比下滑0.6%。

2014年Q4,陌陌MAU为6930 万,同比增长22%。

2016年Q4,陌陌MAU为8110万,同比增长17%。

2018年Q4,陌陌MAU为1.138亿,同比增长14%。

这个增长趋势其实是一直在萎缩的,因而到了2020年Q4就直接进入了下滑区间。

2020年Q4,陌陌直播服务与增值服务付费用户去重后总数达1280万,2019年同期1380万,同比下滑7.25%。2020年Q4,探探付费用户为380万,2019年同期为450万,同比下滑18%。

虽说有这一亿的用户盘,但陌陌一直未撬动其中的变现路径,而且平台对于用户的吸引力也有了下降的苗头。

不仅如此,资本市场也早就不买账了。从2019年开始,陌陌一发财报,股价必然下跌。这次也没例外,财报发出后不久,陌陌股价下跌了4%。

很明显,不管是营收、利润、MAU还是付费用户,陌陌的数据情况都是在下滑,如今不到30亿的净利润,近40%的下滑速度,不要几年或将全线奔溃。

修内功遭围剿

不过深处窘境的陌陌并未坐以待毙,而是大胆的改革,拼命自救。

众所周知,社交生意本来就不好做,而饱受诟病的陌生人社交更是如此。

自2015年,陌陌押注秀场直播开始,直播就一直是陌陌的营收支柱,直播不仅能够为平台原有的社交属性提供更大的留存空间,还可以通过增加用户停留时长、提高用户活跃度,从而建立一个“社交+直播”的内容平台。

因而,不管是从变现渠道还是社交层面来看,直播秀场都是一个不错的风口。

但坐享这份红利没有多久,以陌陌、YY等为代表的秀场直播玩家们开始遭遇抖音、快手等短视频平台的挤压,叠加电商直播等更具金钱召唤力的模式兴起,秀场直播的生存空间所剩无几。

付费大咖悄然转移阵地,传统秀场直播黯然失色。

2020年Q4陌陌直播服务营收23.28亿元,同比下滑31.2%。

相比于直播的惨淡,更值得注意的是增值业务的营收,这也是这次财报中唯一增长的业务。

2020年Q4,陌陌增值业务营收达到14亿元,同比增长17.8%。陌陌的增值业务包括非直播平台的虚拟礼物和会员订阅收入,其中会员订阅收入主要来自探探,未来5万元的黑钻会员或将进一步贡献这项数据。

财报指出,增值业务营收的增长主要来自于其在社交体验和烧钱方案上的加法。

例如在聊天室中引入主持人模式、改造狼人杀的核心体验,意欲通过产品和玩法创新、配套运营等活动,加强用户在长尾直播间的内容体验,加速用户付费习惯的养成,推动虚拟礼物收入增长。

从整体营收构成来看,增值业务正在成为陌陌的第二支柱性营收。

也就是说陌陌社交业务重回中心。

在用户黏性和体验上下功夫可谓是在增长乏力之际稳步前进的正确方向,但行至中年,陌陌又开始走上了与SOUL等更具年轻化的竞品们同场竞技的道路,叠加不同玩家的几乎都没有较强的护城河,用户体验基本已经进入同质化状态,陌陌的增值业务势必不会乐观很久。

新故事惨被狙

除了想修好内功,陌陌打破围墙的意愿也很强烈。

最明显的是其矩阵化发展战略,带有明显的“东方不亮西方亮”的试探,不过可惜,都未亮起来。

除了2018年初收购探探之外,陌陌其实这几年孵化了很多产品。

如赫兹、是他、Cue等多款泛社交类App,但均未在市场上引起声量。以及“超有梗”、“谁说”、“对眼”等短视频APP,在火热的短视频市场,这几款产品砸下去几乎连一点水花都没看见。

此外,2019年推出的ZAO虽然早期很火,但没上架多久,就因隐私安全方面的问题悄然落幕。

虽然没有引起足够的波澜,但这一年陌陌的成本倒是花了不少,2019年四个季度的成本一直在呈两位数增长,Q1同比增长高达80%以上。

不止于此,陌陌还打起了文娱的念头,试图在音乐、影视、综艺领域做延展。不过在这个巨头撕咬的更加激烈的赛道,陌陌的实力撑不起这样的野心。

悲观地说,大厦将倾,不管从哪个维度,行至中年的陌陌都很难再寻到破局之法。