图片来源:图虫创意

投稿来源:观点财经

为国内投资者搭桥进入海外资本市场的富途证券,其母公司富途控股(NASDAQ: FUTU)作为2019年互联网券商海外上市的金融科技第一股,成功把自己送进资本市场。

但富途上市后的股价表现,并没有想象中那么美好。

从2019年3月8日正式登陆纳斯达克,到2020年5月份之前,尽管是国内最主要的港美股券商之一,但富途股价却始终不温不火。

图片来源:东方财富

随着2020年疫情全球爆发,美股经历数轮创纪录式的熔断,在暴跌之后的快速反弹预期之下,富途迎来用户规模大幅增长。

根据富途财报及相关公开数据,截止到2020年,旗下主要证券交易平台富途牛牛App注册用户数为1192万,同比增长59%。其中开户客户数为142万,同比增长98%,富途有资产客户数为51.7万,同比增长161%。

亮眼的用户增长数据,也让富途收获一份不错的全年财报。

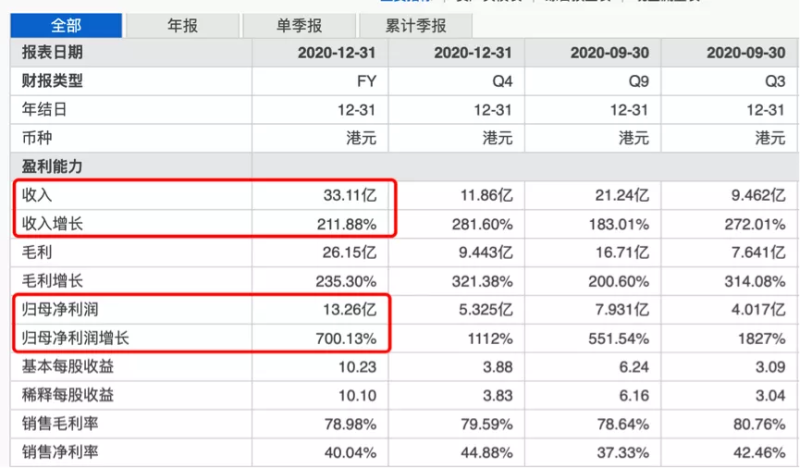

整个2020年,富途实现营收33.11亿港元,同比增长211.88%,实现归母净利润13.26亿港元,同比增长700%。

图片来源:东方财富

也得益于2020年下半年港美股市场大幅反弹,富途证券的佣金及手续费营收占比由2019年的48%提升至60%,其他收入的营收占比由2019年的8%提升至11%。

不过,尽管数据上看,富途算是给众多投资者交出一份满意的答卷,但是从整个港美股券商环境,以及富途本身营收质量来看,恐怕事实并非如此。

市场竞争加剧,富途发展前景恐并不美好

从去年5月初以来,良好的业绩表现,让富途股价从10.44美元最高涨至204.25美元,涨幅高达1856.42%。

不过今年2月中下旬以来,富途股价持续下跌,截止到发稿前一个交易日,富途股价已从最高点204.25美元跌至123.83美元,跌幅达39.37%。

图片来源:东方财富

这轮股价急速下跌,一方面跟富途本身涨幅过高,存在调整需求有关,另一方面也反映出富途尽管当前业绩向好,但投资者对其长期发展前景并不买账。

首先,富途证券和其他大多数同类型港美股券商一样,没有内地金融业务牌照,只受香港金融监管局监管。

因此,诚如市场所言,目前国内对整个金融体系处于严监管状态,而富途这类无内地金融牌照的港美股券商尽管尚无明确监管政策,但随着业务规模不断增加,也势必存在监管压力。

而且在当前5万美元外汇额度,及其他针对境外证券投资等外汇政策管制下,投资者可通过富途等港美股券商参与港美股投资的资产规模有限,这一点也将直接影响富途最主要的佣金收入和用户参与意愿。

还有一点对于美股市场,中概股的生存现状也受当地金融政策影响较大。

类似于瑞幸咖啡之后,美国金融监管政策对中概股的态度,也如同黑天鹅一般在透支内地投资者的参与热情。

其次,从赛道本身来看,富途所布局的港美股交易,在国内大部分普通投资者的金融资产构成中,并非主要元素。甚至由于交易规则、开户规则等一些主客观原因,港美股在这些普通投资者的菜篮子里始终处于边缘地带。

尽管近年来随着阿里等众多海外优质中概股的回归,让港股开始备受内地投资者关注,但富途除了用户体验并无明显优势,而这一点也不足以成为投资者“非它不选”的决定性因素。

纵观港美股证券交易市场,由于跟A股市场规则存在出入,在牌照发放上较A股更为宽松,因此目前除了富途,东方财富、老虎证券、新浪旗下的华盛证券等,都可进行港美股交易,而且在用户体验方面,目前头部港美股券商,差别并不算太大。

因此从整个外部市场环境来看,富途并没有太多核心优势。当然,作为腾讯系券商,富途在外部融资方面还是有一定优势的。

在多业务同步发展方面,即便富途已经拥有布局To B的富途安逸,以及在财富管理方面的富途大象财富等产品,但本质上跟主营证券交易业务为主的富途牛牛一样,核心竞争力不够强,或极高准入门槛。

从当前富途营收构成来看,依靠经纪业务产生的佣金和手续费收入占比不断攀升,也意味着其他业务并没有给富途带来更高的利润回报。

截止到2020年,富途的收入构成中,佣金及手续费占比已经达到60%,这也意味着在未来更加激烈的竞争格局中,富途会面临更大的突围压力。

营收数据亮眼,盈利质量一般

除了严酷的竞争格局,作为一家互联网券商,富途也必须经历烧钱获取流量提升用户规模的过程,这也意味着在考量富途业绩报表的时候,需要将营收质量纳入考察范围。

根据财报数据,整个2020年,富途旗下证券交易软件富途牛牛App实现注册用户达1192万,其中实际开户客户数仅142万,有资产客户则只有51.7万。

尽管三项数据同比增速不错,尤其是有资产付费客户,较2019年的19.84万增加了31.86万人。但实际开户率和有资产用户比率,在总注册户中的表现,其实一般。

从富途营收成本构成来看,富途2020年用于用户增长等方面的营销费用,达到3.85亿元,同比增长133.9%。如果不考虑其他非获客方面的营销支出,2020年富途有资产客户平均获客成本高达1208.4元。

图片来源:东方财富

此外,高负债也成为拖累富途营收质量的罪魁祸首之一。

根据财报数据,2020年富途总负债规模从上一年的188.5亿元猛增至630.3亿元,同比增长234%。拉长时间线,近几年富途负债规模始终处于不断攀升的状态。

图片来源:东方财富

由此也导致富途全年资产负债率高达88.35%,较2019年小幅增长。

图片来源:东方财富

根据亿欧网报道,富途的负债主要来自代持用户的现金,即保证金。

2019Q2-2020Q4,富途的资产负债率从85.58%一路飙升至最高92.45%;截至2020Q4,保证金高达164亿元,同比增长超过3倍,正在迅速膨胀。

不过考虑到港美股交易跟A股的差异性,同时参考摩根等同类型业务券商,基本都属于高资产负债率,因此对于该项指标,可以适当降低评价权重。

但综上来看,从上市至今,富途股价一路飙升破百,被称作港美股券商中的茅台,截止到发稿前,其总市值也达到近170亿美元,动态市盈率更是接近百倍。

未来,互联网券商的竞争将趋向同质化,而公司间的差异也将缩小,随着更多港美股券商登录资本市场,富途证券难说不会遭遇估值下杀。

彼时富途还能否保持百倍市盈率,我们暂且持怀疑态度。