投稿来源:异观财经

如果不是水滴冲击IPO的消息传出,“全球保险电商第一股”慧择似乎很少被人关注和提及。

北京时间3月10日,有报道称水滴公司将于月内为在美国的IPO进行预路演,成为第二家赴美上市的中国互联网保险平台。

同一日,“全球保险电商第一股”慧择保险在美股盘前发布了截至2020年12月31日第四季度及全年未经审计的财务业绩报告,单季保费和营收均创下季度新高。

借助百亿估值水滴赴美IPO东风和财报数据提振双重作用,3月10日,慧择股价上涨12.35%,报收8.550美元,总市值4.45亿美元。

中金公司近期一份研报表示,按照24%的CAGR估计,预计2030年中国互联网保险市场规模将接近3.3万亿人民币,2019年中国互联网保费已经达到2696亿人民币。

关注慧择的投资者可能会注意到,有关慧择内在价值有待重估的论调时有出现。有观点认为,相较于3.3万亿的互联网保险市场规模,慧择的当前股价过低,此时投资慧择正当时。

那么慧择是否值得投资?赚钱能力如何?异观财经接下来将简单做个分析,此文仅供观点分享,不构成任何投资建议。

慧择是谁?

根据慧择官网介绍,慧择保险成立于2006年,是经原保监会(现银保监会)批准的、最早一批获得保险网销资格的互联网保险服务平台,总部位于深圳。公司目前具有全国性保险经纪牌照、保险网销资格。

慧择定位为独立在线保险产品与服务平台,通过线上销售保险合作伙伴的保险产品,险种覆盖健康险、人寿险、意外险、旅游险、企业险等。产品主要包括两大类:人寿保险和健康保险,以及财产保险和意外险。

2019年,慧择提供了约1352种保险产品,包括279种人寿和健康保险产品,约1073种财产和意外伤害保险产品。

慧择作为运营在线平台的特许保险中介机构,不承担承包风险。慧择通过在平台上分发由保险合作伙伴承保的保险产品,帮助他们吸引大量的保险客户购买保险产品,进而从合作的保险公司赚取佣金获得收入。

慧择的具体收费模式是,平台销售的每份保险单,根据保险种类,特定产品向合作的保险公司收取第一年佣金的费用,从第一年保费的7%到110%不等。

慧择除了代销标准化保险产品外,还与保险合作伙伴合作设计及开发定制保险产品。在招股书中,慧择表示:这种合作模式不仅巩固了与保险合作伙伴的关系,还使其更好地服务于客户的保障需求,并抓住不断变化的市场机会。

慧择赚钱能力如何?

那么慧择作为“保险电商第一股”的综合表现又如何呢?

从慧择的营收构成来看,主要由佣金收入和其他收入两部分构成。其中,佣金收入是最主要的收入来源,营收占比在九成以上。慧择也因此被质疑过度依赖佣金收入。

首先,我们先从营收情况来看,2017年至2020年,慧择的营收规模保持了持续的增长,2018年和2019年,营收保持在了90%以上的同比增速。

2020全年,慧择实现12.2亿元的营收,受新冠疫情的影响,慧择的营收增速从2019年度内95%,放缓至23%。

(数据来源/财报;制图/异观财经)

2020年四季度,慧择营收3.88亿元,较上年同期的2.58亿元,增长50.3%,四季度是2020年季度增速最快的一个季度。

从最近三年的季度数据来看,慧择季度营收同比增速保持了较快的增长,从2019年Q4季度营收同比增速放缓,疫情最严重的2020年Q1,慧择季度营收出现了下滑的情况。

财报数据显示,2020年Q1,慧择实现2.49亿元的营收,同比下滑1.1%,环比下滑3.7%,下滑的原因是因为佣金收入下滑。

佣金收入下滑的原因主要是:GWP中续保保费占比上升,而续保保费的佣金率比首年保费低,以及疫情期间客户购买新保单的意愿降低,进而导致首年保费减少。

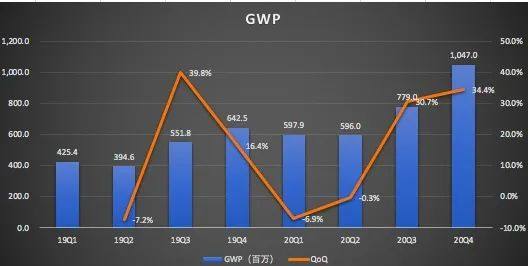

根据2020年Q1财报数据显示,报告期内,慧择GWP为5.98亿元,较上同期的4.25亿元,增长40.6%,较上一季度的6.43亿元,下滑了6.9%。

自2020年Q2开始,慧择季度营收和GWP均实现两位数同比增速,三、四两个季度开始,GWP环比增速均超30%。

(数据来源/财报;制图/异观财经)

四季度,慧择营收增长主要得益于经纪费用和总承保保费(GWPs)的改善。财报显示,2020年第四季度,公司单季保费突破10亿元,同比增长63%至10.47亿元。

2020全年总保费实现30.20亿元,较2019年的20.14亿元增长49.9%,低于2019年114.1%的增速。

慧择预计2021年第一季度的营收将达到6.5亿至7亿元,同比增速在约160%至180%之间。这说明,疫情之后,健康险类保障产品销售出现一定程度的报复性增长,进而推动了保费和营收的增长。

净利润方面,2006年成立的慧择,成立之初的前几年一直处于亏损状态。其招股书披露,2011年、2012年、2013年分别亏损149.71万元、825.54万元、787.27万元。2017年经调整过的净亏损一度达到9623万元。

慧择在2018年实现扭亏为盈,2018年实现净利润290万元,经调整利润3010万元。

最新财务数据显示,2020年Q4,慧择经净亏2700万元,同比扩大260%;非美国通用快进准则下,净亏损2280万元,而2019年为净利润610万元。

2020年全年净亏损1830万元,而2019年全年净利润为1500万元;非美国通用会计准则下,净利润为3400万元,而2019年全年净利润为1.099亿元,同比下滑了69%。

投资慧择保险需要考虑哪些风险?

首先,缺乏自身流量,获客严重依赖自媒体等间接销售渠道。

招股书披露信息显示,慧择销售方式主要是依靠第三方渠道“间接销售”,慧择通过与流量渠道合作,包括社交媒体意见领袖和一些金融机构。慧择合作的间接销售渠道广泛覆盖微信公众号、知乎、微博等社区,发布知识科普、产品测评、产品对比等内容。

通过间接销售渠道(Indirect Marketing)获得的佣金收入,在2017年、2018年及2019年上半年,占总佣金收入的比重分别为72.2%、75.9%及75.1%。

值得一提的是,2019年的年报,慧择并未披露通过渠道获取的佣金收入情况,但披露了向流量渠道支付的服务费用从2018年的2.86亿元增长至2019年的5.62亿元,而2018年和2019年的佣金收入分别为5.04亿元及9.82亿元。

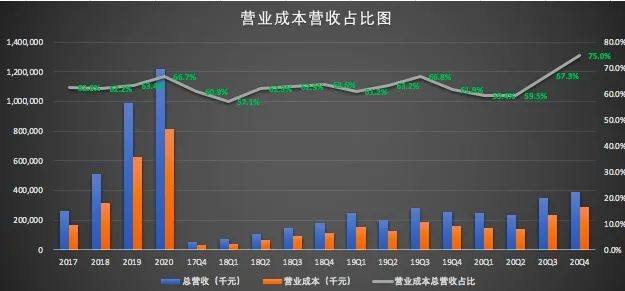

财报显示,2020年Q4,慧择营收成本为2.912亿元,同比增长82%。2020全年营收成本为8.135亿元,同比增长29.2%。营业成本的增加主要是向用户流量渠道支付的付服务费增加所致。

那么,慧择与流量渠道之间的议价能力如何呢?

根据财报数据披露,2017年、2018年、2019年和2020年,慧择营业成本占总收入的比重分别为62.6%、62.2%、63.4%和66.7%。总体来看相对稳定。

(数据来源/财报;制图/异观财经)

从季度数据看,2020四个季度,慧择营业成本占总收入的比重分别为59.4%、59.5%、67.3%和75%,这一定程度上反应出,慧择在流量渠道的获客成本有上升的趋势,意味着慧择与大量自媒体平台进行合作,需要付出高昂的运营成本。

此外,公众号流量红利已逐渐消退,慧择合作自媒体内容高度同质化,线上流量呈也呈现枯竭趋势。对于缺乏自身流量的慧择,获客渠道依赖外部渠道,运营成本不断上涨,能否留住客户,提高用户粘性,开发用户长期、持续性保险需求并获得可持续性发展是慧择需要重视的问题。

其次,收入来源单一,严重依赖佣金收入,高度依赖前四大合作伙伴,未来发展存在一定隐患。

根据此前慧择20-F文件披露,截至2019年12月31日,我们与101家保险公司建立合作,与其中70家仍有有效合同,包括40家人寿及健康保险公司,30家财险和意外险公司。

2018年和2019年,慧择四大保险合作伙伴的营业收入贡献分别占我们总营业收入的53.9%和54.9%。由此可以看出,慧择大客户比较集中,高度依赖前四大合作伙伴,使得慧择未来发展存在一定的隐患。

最后,慧择还面临合规风险。

择在招股书中指出,由于中国的互联网保险产品和服务行业已经出现并迅速发展,近年来,中国银保监会不断加强对该行业的监管,不时颁布和实施新的法律,法规和监管要求。公司面临着这些新法律,法规和监管要求带来的挑战,以及它们在解释和应用方面的巨大不确定性。

互联网保险业务监管办法(征求意见稿)》明确规定,仅持牌机构自营平台可销售保险。慧择的确有全国性保险经纪牌照和保险网销资格,但它也在招股书中称,“过去一些合作的用户流量渠道尚未获得与我们合作所需的业务许可证或已完成监管注册”。

随着监管要求的进一步明确,类似这种无保险资质的营销公众号,将面临更高的监管风险。从法务层面来看,自媒体在营销保险产品中,由于法律意识淡薄,很容易出现不合规行为;还有一部分自媒体甚至不具备网销保险的基本资质,触碰监管红线,导致慧择需要承担潜在的法律风险。

而慧择作为平台方,主要依赖这些第三方渠道获客,今后在合作渠道的选择上需要确保符合监管要求,否则其自身业务将受到影响。

2020年突发新冠疫情,让人们对公众保险的意识进一步提升,互联网保险赛道不断有新的玩家涌入,背后不乏有互联网巨头的身影,无论是流量还是资本实力都可能对慧择造成竞争压力。

在AI、大数据等技术的推动下,保险产品更新迭代也非常快,互联网保险行业未来的竞争势必也会加剧,缺乏自身流量的慧择将面临不小的竞争压力,想要避免被边缘化,构建自己流量池的同时,更需要不断革新,找到真正属于自己的护城河。

慧择的战略是深耕长期保险,进入2021年将发展战略升级到3.0版本,打造张全场景保险云平台,以科技和数据赋能产业上下游,未来还将在核心城市开展布局,满足高价值用户的产业化保险需求,慧择未来能有怎样的突破,有待时间观察,值得期待。