投稿来源:观点财经

近期,房地产市场出了一条消息,多地发文明确今年将推行住宅用地“集中供地”模式,全年将分3批次统一发布住宅用地招拍挂公告。

这条利好消息让沉寂多日的地产板块炸了两天锅,万科、保利等一众地产龙头纷纷反弹大涨,但同为龙头之一的世茂集团却只维持了两天上涨,便继续进入下跌趋势。

先简单说一下“集中供地”,就是集中推出地块,减少住宅用地出让次数,对房企资金产生一定的分流效果,使得竞拍同地块的房企数量减少,间接降低了土拍的激烈程度,避免出现土拍过热现象。

因此从制度本身来看,此举有利于降低了土地溢价率,进而降低房企拿地成本,利好地产商。受此消息影响,A股房企板块涨声一片。

不过这项政策也存在一个问题,即便是集中释放土地资源,但对于部分稀缺资源,也难保地产商不会扎堆布局,因此对降低土拍激烈程度到底影响几何,还未可知。

世茂集团全年实现3000多亿销售,重回头部榜单

再来看世茂集团(00813.HK),在1月份公布的2020年经营数据中,世茂集团实现3003.1亿元,同比增长15%,迈入3000亿销售俱乐部,也重回《2020中国房地产销售TOP100榜单》第八的位置。

图片来源:世茂集团官方公告

尽管年报数据还未披露,但参考此番销售数据,整个2020年世茂集团的财报数据应该不会太差。

回顾世茂集团的发展历程,世茂真正的业绩反弹期始于2017年,股价表现来看也正好论证了这一点。

图片来源:东方财富

在2017年之前,世茂集团年销售额只有几百亿,但从2017年开始,世茂集团得益于土储规模的大幅攀升,销售额也在大幅增长。

2016年,世茂集团全年销售额只有681.2亿元。

而2017年,世茂销售额直接突破千亿,达到1007.7亿元,同比增长48%。

到2018年,世茂销售额再度同比大涨75%,全年实现1761.5亿元的销售规模。

再到2019年,世茂则直接迈入2000亿销售规模俱乐部,全年实现合约销售额2600.7亿元。

去年,即便受到疫情影响,世茂依旧实现亮眼销售数据,再度迈入3000亿销售俱乐部,全年实现3003.07亿元销售额,同比增长15%。

如果从2010年算起,到2020年十年间,世茂集团实现销售规模翻十倍,从305亿元增长至逾3000亿元。

尽管从百亿规模跨越到千亿规模,世茂用了6年,但从千亿规模跨越到3000亿规模,世茂却只用了4年。

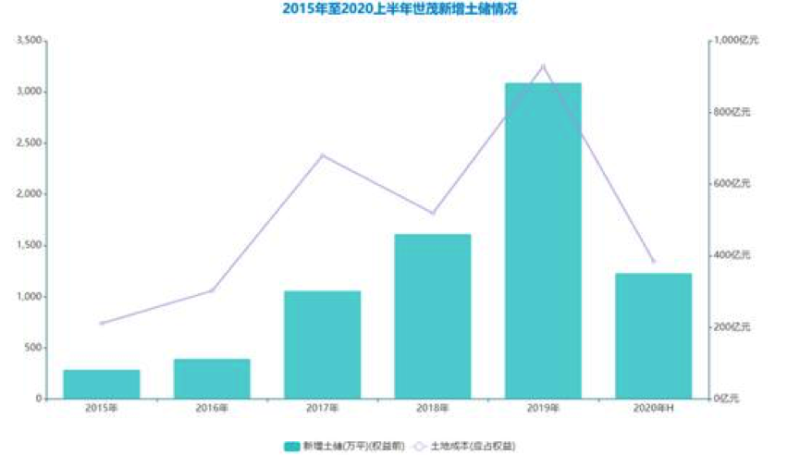

从2017年开始,世茂便依靠收并购策略开始飞速扩张。

对比2016年之前的扩张力度,这三年新增土储面积量均超过1000万平方米。其中,2019年达到巅峰,该年新增土储3092万平方米,新增货值5000亿元。

图片来源:观点指数整理

而根据财报及相关公开信息披露,截止到2020年上半年,世茂新增土储就已经达到1232万平方米,总土储(权益前)达到8393万平方米,总货值也达到1.45万亿元。

因此,从土储规模来看,2020年实现3000亿销售额,也就不难理解了。

而且从世茂财报数据来看,不论是从账面现金,还是从负债水平来看,也的确算得上一家绩优公司。

世茂财务表现,还算尚可

尽管在最近一次公布的半年报里,世茂集团2020年上半年经营性现金流净额为-19.48亿元,同比减少119.49%,但整个2019年却实现294.8亿元的经营性现金流净额,同比增长1233.94%,整体现金流表现不错。

图片来源:东方财富

从杠杆水平来看,世茂集团当前整体资产负债率为75.87%,剔除预收款后资产负债率为70.81%,净负债率57.8%,现金短债比1.77,脚踩一条监管红线。

只是相比其他负债率动辄90%左右的房企而言,世茂在杠杆率的控制上也算尚可。

图片来源:东方财富

但是从近几年的销售数据来看,2017年到2019年,世茂集团的销售额增速达到47.93%、75%、48%,而2020年增速则下降到15%。

随着房地产市场逐渐进入存量竞争,不排除世茂销售额增速进一步下滑的可能。此外,从世茂集团股东权益占比来看,或许也确如市场所言,存在明股实债的问题。

明股实债,摊薄公司利润

2015年及以前,世茂少数股东权益占比一直在30%以下,2016年,其少数股东权益占比达到40.54%,到2018年这一数字增加至43.74%,此后便一直维持在43%左右。

根据世茂最近披露的半年报,截止到2020年上半年,世茂集团股东权益合计1317.95亿元,其中非控股的少数股东权益就达到564.64亿元,占比达42.84%。

图片来源:东方财富

这也就意味着这些少数股东每年会从世茂分走大量利润,根据世茂财报数据,2020年上半年公司的少数股东损益就达到27.36亿元,占净利润的34.19%,超三成利润被分摊出去。

这或许也是导致世茂上半年资本回报率相对偏低的原因之一,wind数据显示,截至2020年6月末的资本回报率为1.32%,处于较低水平。

图片来源:wind股票

而企业增加少数股东权益的目的之前也聊到过,根本在于不通过增加负债规模的方式开展融资,拓宽现金流。

因为少数股东虽然也是外部融资的一种,但操作层面属于股权换资金,因此在财报中不会算作负债,而算作公司资产。

因此不仅能获得资金,还能通过做大资产比例,降低公司整体杠杆水平,所以这项指标也是不少公司调节负债率的工具之一。

但卖出去的股权是需要用每年利润来偿还的,两相抵消,若少数股东权益占比过高,则会摊薄公司盈利水平,于是也就出现了明股实债的问题。

不过整体来看,世茂在融资成本、现金流情况等财务指标上的表现也算尚可,姑且可给予中等投资评级。

至于从A股上市子公司世茂股份中抽取利润的故事,毕竟是世茂集团自己家里的事情,除了对不起A股世茂股份的投资者,对世茂集团似乎并没有太大弊处。

不过,若世茂不能继续降低少数股东权益,随着房地产市场逐渐进入存量竞争,世茂的盈利质量恐怕会受此影响不断下降。