投稿来源:英才杂志

5G的舆论热潮已经冷却但建设工作却并未结束,在过往普遍预测的4-7年建设周期中多家设备厂商、网络运维服务商、上游零部件企业无一不是乘风而起饱尝资本市场的红利,但截止至2020年末来看5G板块的多家公司目前都普遍处于一个明显的低谷,而烽火通信就是其中之一。

公司从2020年3月的41.61元/股高位已经下跌了33%左右,而3月烽火通信的价格高位也是行业整体的高位,彼时所有设备及光纤厂商都处于2020年内的最高点。那么已经经历长期回调的通讯板块是在低估值区间吗?未来5G建设中各家上市公司的股价还会反弹吗?

行业位置

烽火通信的身前永远有亨通光电(600487.SH)和长飞光纤(601869.SH)两家上市公司。

用最简单的方式理解通信网络以及5G的建设,其主要涵盖的就是设备(具体包括天线、射频模组、BBU模组等)、光纤链路和软件运维服务三部分,烽火通信涉及的业务主要在设备及光纤两个板块。

烽火通信成立于1999年,公司前身是在通讯业内声名赫赫的武汉邮电科学研究院,该院在1976年成功制作出了国内的第一根光纤,打开了我国光纤国产化与推广应用的大门。

结合目前的情况来看,烽火通信仍然是光纤领域的头部企业,尽管部分统计将烽火通信的业务占比按照通讯设备60%、光纤20%、其他业务20%进行了划分,但实际上其经营的这部分设备类产品并不是我们常规理解如华为等企业对外提供的电信号与数字信号转化的相关设备,而是适配于光纤的光信号配套设备,可见公司并不能与华为等厂商过多比较,其业务仍是围绕光通信为主。

烽火通信在业内较强的实力地位并不全依赖于历史的光环,其在产品端有着较好的市场反馈,从电信运营商近年来的集采数据来看烽火通信的中标情况较好,在每年的光纤普缆(使用量最大的一种光纤)大规模集采中基本均位于前5的位置上。

结合中国移动2017年-2020年的普缆集采数据我们可以看到2020年1-5名的中标公示分别是长飞光纤、富通通信、亨通光电、烽火通信,其中烽火通信中标份额为9.732%,排名第五(第四名也为富通系公司),横向观察2017年-2020年的集采数据不难发现烽火通信的身前永远有亨通光电(600487.SH)和长飞光纤(601869.SH)两家上市公司。

整体来看亨通光电、长飞光纤、烽火通信均受制于行业整体的景气程度,三者在2017年后收入水平均处于下滑的趋势中,同时三家股价下滑的走势也有着极高的相似度,其均自2020年3月的高点以来下跌了30%左右,可以说是完美复制。

低估还是合理?

无论对标竞争对手、行业整体环境还是自身经营情况,烽火通信目前都不太优秀

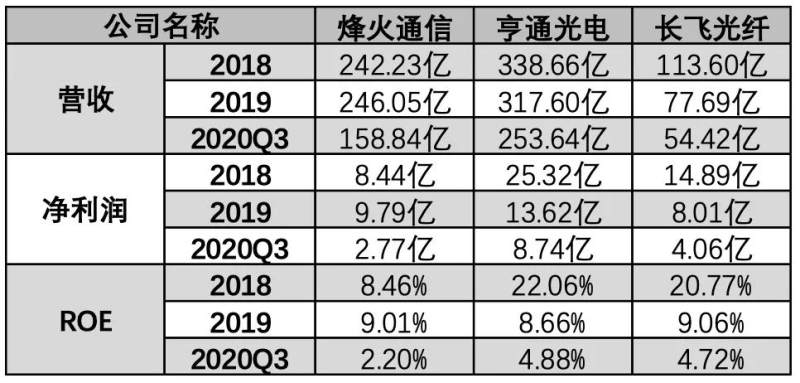

首先对标来看,同业内最大的竞争对手是亨通光电和长飞光纤,截取2018年-2020年区间来横向对比,烽火通信不论在净利率水平还是整体的ROE层面均与两者有一定差距。

三年来烽火通信ROE水平一直不及两位对手,就连行业普遍景气的2017年-2018年烽火通信也只把权益净利率水平做到8%左右,尤其在2018年烽火通信营收超过长飞光纤一倍有余,但净利润水平却远不及长飞光纤。

ROE的差距自然会联想到两者在毛、净利率上的不同,毛利率层面两者差距并不十分明显(长飞光纤24%左右,烽火通信20%左右),但各项费用上的管控烽火通信明显存在管理问题,烽火通信净利率2017年-2020年来始终在4.5%左右徘徊明显处于较低的位置,长飞光纤则可以保持在11%的两位数区间,亨通光电虽然净利率也未站上两位数但其平均净利率水平也在7%左右,同样强于烽火通信。

同时烽火通信还常年存在资产、信用减值损失的计提问题,不论是出于财务优化考虑还是业绩确实尚未达标,每年1-2亿元的减值损失就像慢性病一样与公司纠缠不清。

业绩不佳但估值层面烽火通信却高于后两者,截至2021年1月中旬亨通光电、长飞光纤静态市盈率分别为25倍左右,烽火通信则在30倍左右。

不论是板块内公司如何博弈,整个5G的规划对光纤一定是极好的炒作题材,但目前各家公司唏嘘的业绩和底部的股价都让人感到疑惑,而烽火通信也是受累于板块的低估吗?

事实上光纤板块的确处在一个低迷的阶段中,这一点不论是运营商集采的体量还是产品单价都有体现,过往时间光纤行业经历过严重的泡沫时期,彼时国内公司开足马力生产,快速的实现了光纤产品的国产替代化,但供给量维持高位的情况下光纤产品的价格开始逐步走低,就以2020年移动集采数据来看各家厂商光纤最低报价不到19元,相比2018年和2019年的30元、60元均价差距较大。

仍以移动集采放大来观察,需求量角度同样未见过多利好, 2016年集采共计6114万芯公里,2017年集采共计6760万芯公里,2018年集采共计1.1亿芯公里,2019年集采共计1.05亿芯公里,而2020年也只有1.19万芯公里,同比增量已经不太明显。

除去客观数据外我们还可以合理的猜想,随着FTTP(光纤入户)时代的热度消退,未来对于光纤的需求更多可能是在于承载网(如城际网、基站互联等)的建设,随着5G建设的铺开,过往对光纤入户有需求的楼宇或其他小范围空间可能会被5G微基站所覆盖,如此考量5G的建设对于光纤企业可能还会成为一个左右互搏的存在,相比之下通讯板块虽然整体低估,但板块细分下的光纤可能也不会是一个合适的投资标的。