10月9日晚间,证监会官网披露,在9月30日同意了楚天科技(300358.SZ)发行股份、可转换公司债券购买资产并募集配套资金的注册申请。这也是创业板注册制下首单重大资产重组。

据了解,楚天科技本次重组是公司向楚天投资等股东收购Romaco股权实现对Romaco控股。此次申请于7月9日获受理,经过问询、审核、提交注册到10月9日注册生效,用时仅92天。

历时3年终画上句号,曾有36万股中小股东反对

楚天科技与Romaco的渊源最早要追溯到2017年,楚天科技联合控股股东楚天投资及其他投资者耗资11亿元并购了德国Romaco公司75.1%的股权,创下中国制药装备行业最大并购案的记录。

当时楚天科技大股东还承诺在交割完成后30个月内将Romaco公司并入上市公司,按照时间推算,最晚要在2020年将Romaco公司整体装入上市公司。

今年6月9日,楚天科技拟6亿元交易价格收购参股子公司楚天资管66.25%股权,达到间接持有Romaco公司97.37%股份的系列议案获得通过。这标志着,楚天科技将Romaco整体并入上市公司的动作正式启动。

虽然当天议案通过了,但楚天科技仍收到了中小投资者投的36.56万股反对票。

监管也对本次交易作价的合理性,是否有利于保护中小股东和上市公司利益做出了问询。而后公司回应,本次交易后,Romaco公司成为上市公司的间接控股子公司,能够进一步增强上市公司的竞争力和持续经营能力,有利于上市公司整体战略的布局和实施,从而促进上市公司业绩增长,为股东创造更大的价值。

随着创业板注册制改革的推进,楚天科技资产重组项目从证监会平移到深交所,并从7月9日获深交所受理。

标的公司产品互补,业绩有对赌

公开资料显示,楚天科技成立于2000年,于2014年1月21日在创业板挂牌上市,公司是国内领先的制药装备制造商,特别是水剂类制药装备产销量居国内行业前列。

不难发现,从18年开始楚天科技的业绩出现了大幅下滑。

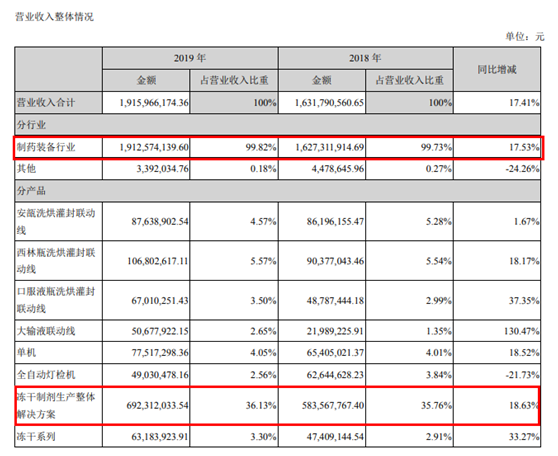

2019年年报显示,楚天科技有99.92%的收入来自制药装备行业。具体来看,按产品或业务来划分,对该公司收入贡献最大的是冻干制剂生产整体解决方案业务,2019年为该公司贡献收入6.9亿元,占比为36.13%。

而标的公司Romaco则在固体制剂生产设备解决方案上具有很强的优势,主要提供的产品及服务是固体类药物的生产装备,包括粉末分装解决方案、泡罩包装解决方案、条形包装解决方案、药片挤压解决方案、药片/胶囊罐装设备等,正好是对楚天科技原有业务是一个补充。

根据公告数据,Romaco公司经营业绩较为稳定,2017年至2019年,其营业收入分别为1.40亿欧元、1.44亿欧元、1.63亿欧元,营业收入平均增长率为6.85%,净利润分别为-192.69万欧元、302.39万欧元、807.02欧元。

另外,此次交易对手方也作出了业绩承诺,Romaco公司在2020年度、2021年度和2022年度各年度的预测净利润数分别不低于700万欧元、810万欧元和900万欧元。

商誉增长近2倍,大股东流动性危机暂缓

近年来,楚天科技积极推进产业并购,相继收购了新华通、医药设计院、楚天飞云等股份,商誉也随之高筑。

楚天科技在2015年作价5.5亿元收购长春新华通制药设备有限公司(后更名为楚天华通)100%的股权。彼时,交易对手方作出业绩承诺,新华通2015年至2017年实现的净利润数分别不低于4200万、5020万、6380万。

重组完成后,楚天科技账面新增商誉3.15亿。而楚天华通后来也未完成业绩承诺,造成的影响是,公司连续两年确认商誉减值损失,2018、2019年分别为0.29亿和0.36亿,分别是当期利润总额的67.44%和78.26%。

而此次交易完成后,楚天科技商誉将增加5.4亿元,合并报表的商誉增至8.287亿元,商誉增长1.89倍,约占资产总额的比例为11.70%。

以目前情况来看,要完成业绩承诺并不容易。

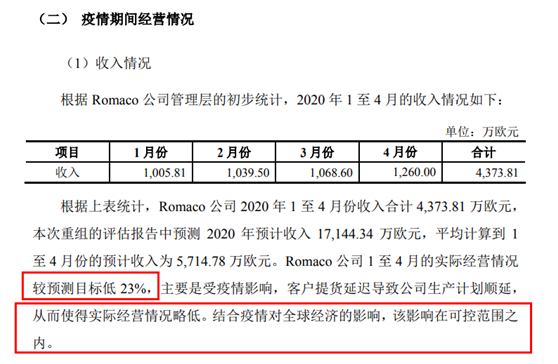

虽然楚天科技方面表示,疫情的影响在可控范围之内,但根据1-4月的实际经营情况来看也要低了23%,未来Romaco要顺利完成业绩承诺仍有一定难度,而徒增的商誉又将如何消化变得至关重要。

近年连续的并购行为让楚天科技大股东曾一度陷入流动性危机。

2018年年底,在湖南省驰援民营企业、帮助上市公司纾解风险的企业名单中,楚天科技位列其中,公司控股股东楚天投资获得湖南省资产管理有限公司提供的4亿元资金。

根据最近一次披露的公告,截至6月22日,楚天科技控股股东楚天投资累计质押股份数量为1.24亿股,占其所持公司股份数量比例达到70.80%。

不可否认,此次重大资产重组能帮大股东化解频繁并购带来的债务负担,同时释放其股票质押风险。

虽然频频并购,但楚天科技的经营业绩却每况日下。根据近两年Romaco的财务情况来看,本次收购Romaco公司后楚天科技经营业绩或将有明显改善,不过突增近2倍的商誉也为公司埋下了个不小的雷。(蓝鲸资本 金磊 jinlei@lanjinger.com)