投稿来源:BT财经

招股首日未获得足额认购,最终发行价297港元远低于发行价格区间上线368港元——华住酒店(NASDAQ:HTHT,1179.HK)的回港二次上市之旅已经够糟心了,没想到在港股正式开盘之前,还遭到做空机构的财务造假指控。

市场的理性反应

做空华住的是2018年才创立的“新手”Bonitas Research(博力达思)。

虽然年轻,但是博力达思影响不小,此前已经有多次得手:做空浩沙国际,最终导致其退市;做空中新控股,导致其被MSCI全球标准指数成分股中剔除;做空波司登,使其盘中一度跌超25%,市值蒸发60亿。

这次博力达思指控华住财务造假的理由包括:

华住秘密支持特许经营酒店的运营成本,这些特许经营酒店由未披露的现华住员工和其他未披露关联方拥有;

商务部特许经营登记显示华住旗下共有3020家独立特许经营商,比华住报告的少37%;

低报16%雇员人数;

每间客房的实际净PP&E(厂房及设备,不含建筑物)只有披露的一半,虚假利润由虚报的PP&E呈现等。

报告一发布,华住在美股市场一度跌超6%。然而,这次做空仅产生了极其微小的影响。截至9月21日美股收盘,华住的美股跌幅收窄至3.66%,收40.48美元;港股首日则上涨5.79%,收329港元。

美股收盘价40.48美元按即时汇率折算约为314港元,依然低于9月21日公布的港股发行价297港元。即使没有做空报告,因港股和ADR可以自由转化,存在套利空间,华住21日在美股市场下跌在合理范围内。

这次投资者面对做空报告能保持理性,很大程度上因为自瑞幸事件以来,做空机构对中概股频频出手却再未成功。

投资者已经熟悉做空机构的套路——先做空标的股,再发布做空报告,使标的股股价暴跌,之后平仓获利——不再因为“中概股”、“财务造假”两个敏感词而惊慌失措。瑞幸事件虽然恶劣,但的确实现了对投资者的做空机构相关市场教育。

华住集团在做空报告发布后立即发布一封《自愿公告》,称“公司认为该报告没有依据,它包含许多错误、未经证实的陈述以及对公司业务和运营的误导性结论”。

据媒体消息称,华住集团之后还会对做空报告中的细节予以回应,只是需要一些时间。

做空机构的存在能帮市场揪出一些存在问题的公司,但更多时候只是搅动市场的“浑水”,让大家在盲目中慌张。投资人开始保持理性,不再被做空机构牵着鼻子走,是投资人和市场开始成熟的表现。

“大激进”

在香港成功IPO,使得非常缺钱的华住“续命”成功,做空报告后港美两地股价依然上涨,使华住松了一口气。然而,就算没有在财务上造假,华住的现状也足够引起投资人担心。

根据华住的财报计算,截至6月30日,华住的资产负债率已经超过90%。同期,和华住集团同属中国酒店集团前三位的锦江酒店和首旅如家资产负债率仅分别为33.98%、38.85%。华住的现金及现金等价物、限制性现金两项加总依然覆盖不了短期负债,使华住的偿债能力存疑。

疫情对酒店行业巨大的负面影响绝不是华住集团资产负债率极高的主要原因。华住2019年二季报数据表明,在没有黑天鹅事件影响的情况下,华住的资产负债率也已经高达83%以上·。华住的激进扩张才是导致这一问题的关键。

华住酒店规模最近10年急速扩张,2010-2019期间9年的复合增长率高达32.78%;从2017-2019年的复合年增长率22.5%,在全球所有公开上市酒店集团位列第一。

激进的战略使华住位居全国第二大、世界第九大酒店集团,但现有酒店带来的收入不能支撑华住的发展,负债率便逐年走高。可以说,华住的地位是靠债务“垫起来”的。

华住在向港交所提交的招股书中表示,截至6月30日,华住正在开发2375家新酒店,包括54家租赁及自有酒店,以及2321家管理加盟及特许经营酒店。可见,即使现金流吃紧,华住依然在激进扩张。

疫情带来的酒店行业加速洗牌给了大牌连锁酒店极佳的“抄底”机会。现在收购整合优化资源、拓展市场份额成本更低,对市场地位的巩固更有利。锦江和首旅也在快速圈地。锦江今年上半年已净增开业酒店305家,首旅则计划今年新开800-1000家店。

数据显示,目前我国连锁酒店客房数仅占24.9%,远低于全球平均的41.1%。行业发展到最后总逃不过强者恒强的马太效应,华住扩张心切在逻辑上可以理解。

但是,疫情的不确定性使酒店行业的抗风险能力极为脆弱。二次上市融资只能解华住一时之困,如果国内真的有第二轮疫情爆发,华住凭现在的资金状况很难再度过一个寒冬。

更多不容忽视的问题

目前能缓解投资人焦虑的,应该是之前华住高于同行的利润率和后疫情时代华住复苏的速度。

2017至2019年,华住的营收增长率基本高于行业平均水平。

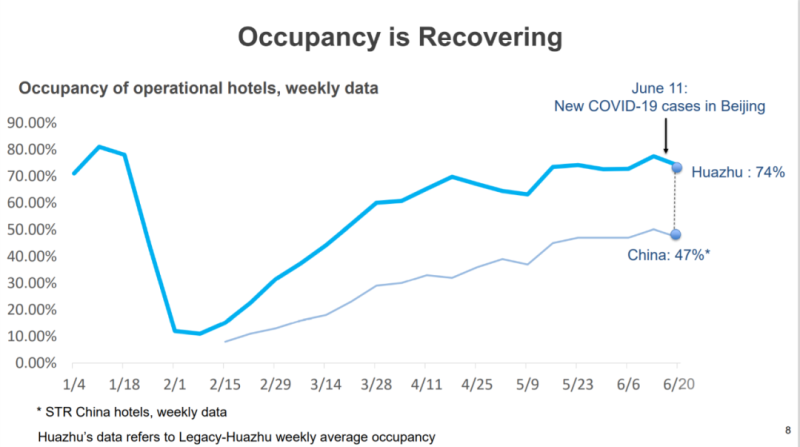

华住2020年二季报显示,截至今年8月底,华住集团国内营业中酒店的入住率已达84%,同样高于行业平均水平。

▲截至6月11日,华住国内营业中酒店入住率为74%,全国平均47%

不过,华住想要在市场获得更多信任,需要解决的问题还有很多。

首先,华住需要加强对加盟商的审核和管理,整体提高卫生、服务质量,持续改善自身形象,降低“钓鱼式入会”、信息泄露、毛巾擦马桶等事件给品牌带来长久的负面影响。

据华住年报披露,截至2019年12月31日,华住拥有1.53亿名会员,2019年约76%的间夜来自华住会会员,在全球十大酒店集团中比例最高。华住用这组数据意在展示会员覆盖面之广,以及会员对品牌的粘性之大。但华住的“钓鱼式入会”,即在消费者不知情的情况下扫二维码、填写入住信息之后“被入会”,引起消费者质疑。

2018年,华住集团出现大规模数据泄露事件,进一步使消费者对华住产生消极评价。2018年8月28日,网络流传一张黑客出售华住集团客户数据的截图,包括姓名、身份证号、家庭住址、开房记录等众多敏感信息,大约5亿条,全部信息打包价位8比特币。

华住集团在强行留存消费者信息之后不能保护好消费者隐私,不免有既耍流氓又失职之嫌,口碑大受影响。

2017年被网友曝光的全季酒店“客用毛巾擦马桶”事件虽然揭开了整个行业的遮羞布,但爆出卫生事件的全季必然受到更直接、更大的影响。疫情改变了人们对酒店行业的需求,“卫生”再次被放在第一位。如果再出现卫生问题,对华住的冲击难以预计。

随着酒店集团规模的增大,加盟商和特许经营商增加,集团管理越来越繁琐困难,很容易出现旗下某个加盟商或特许经营商出现问题,从而影响整个集团形象的事件。这是每个连锁酒店集团,特别是发展速度快的连锁酒店集团的痛点,却不得不解决。华住目前只能在加强审核、加强监管、制定更严格标准等方面着手。

另外,华住今年上半年华住合计归属于本集团的净亏损达26.83亿元,已经超过去年和前年的净利润总和。盈利慢、亏损快,这样的企业容易让投资人出于对风险的考量给出更加谨慎的估值。

成为世界级酒店集团是华住长期的战略目标。

去年底,华住旗下品牌全季酒店首家海外直营店落地新加坡,随后又斥资约7亿欧元(约合人民币55亿元)收购德意志酒店(DH)。可惜刚卖出出海的第一步就遭遇疫情,海外酒店大幅亏损。今年二季度,来自DH的损失占总亏损的比例高达约57.9%。

截至目前,DH恢复营业的比例和入住率分别为约79%和29%,远低于国内酒店运营水平。海外疫情何时能得到有效控制遥遥无期,来自海外的亏损短期无法改善。华住现在能做的只有对国内部分“降本增效”,在国内开拓增量市场、留住存量市场。

下沉市场是国内必争的增量市场。

在2019年的华住世界大会上,季琦提出了“万家灯”和“千城万店”的目标——中国有2000多个县城,华住计划把汉庭开到中国的每个县城去,争取在2022年能够达成。6月,华住将组织架构调整为华住集团、华住中国两个管理架构,华住中国团队能够更好地聚焦中国。华住还与拼多多达成深度合作,旗下“华住会”在拼多多开设官方旗舰店,拼多多同时推出“华住会品牌日”活动,华住集团旗下2000多家酒店悉数参与。

各酒店集团都要参与竞争下沉市场。凭借拼多多在下沉市场的影响力,华住这次走在前面。

与华住相反,虽然也提出要加强对下沉市场的开发,锦江酒店和首旅如家今年的重点目标却是加强对中高端酒店的开发。毕竟,中高端酒店的利润率高,是酒店行业的必争之地。

华住在下沉市场拿到数量优势后可能扩大会员规模,但是否能带来相应的回报可能并没有那么乐观。是不是每个县城都能养得起一个标准化酒店?如果直接吸收当地品牌加入,是否能做到有力监管?华住的“下乡”成果如何,还要打上问号。

此外,华住集团业务单一,没有形成住宿、餐饮、娱乐、购物等全链条服务。在本地出游人数增加、对酒店个性化和服务追求提升时,华住面对有餐饮、娱乐等板块的锦江酒店和首旅如家,显得毫无竞争能力。

想在酒店行业长盛不衰、出于龙头地位,价位、规模和扩张速度重要,服务、品质和给消费者带来的附加值更重要。一个疏于品控和运营管理的酒店集团注定是走不长的——不然进入中国19个月就吸引了10000个加盟商的OYO,早就该在中国称王称霸了。

华住亟需想通这一点,在规模和速度、质量和稳定之间寻求可持续发展的相对平衡。