投稿来源:节点财经

中国地产江湖,胡葆森属于自成一派,当所有的对手都在全国扩张、逐鹿一线城市的时候,他治下的建业地产(00834.HK)却选择“偏居”中原一隅,坚守河南二十多年。

可即便如此,这位“河南王”依然取得了骄人的成绩,建业地产仅用三年时间就将合同销售额从2016年的200亿做到了2019年的1011.5亿元,成为房企千亿俱乐部的一员。

然而,在规模壮大的背后,毛、净利率下滑,负债上行,河南大本营被对手蚕食等一系列问题都让建业地产饱受困扰。

2020年上半年,受疫情影响,以及楼市调控再度升级,建业地产交出了一份不尽如人意的成绩单。

01

保住了业绩增长,却没保住盈利能力

8月26日,建业地产发布了2020年上半年中期业绩。数据显示,截至2020年6月30日止六个月,建业地产合同销售金额为429.51亿元,较上年同期增长约8.5%;营业收入为130.19亿元,较上年同期上升43.6%。

其中,靠传统的拿地、建造、销售模式获取的重资产合同销售金额为300.16亿,靠品牌、管理和资本输出模式获取的轻资产合同销售金额为129.35亿元。

为何会有轻、重资产之分?实际上,这源于五年前建业地产的一次转型战略。

2015年,胡葆森在“建业+”新蓝海战略发布会上宣布:“建业未来将以轻资产为主要模式,用三到五年,实现企业从房地产开发商到新生活方式服务商的整体转型。”由此开启了“由重到轻”的转型之路。

如今距离转型开启已过去五年有余,从成绩上看建业地产也算小有成就,上半年重资产和轻资产占总合同销售金额比重分别为69.88%和30.12%,但距离胡葆森想要的整体转型还相去甚远,如果加以收入来源佐证,或更加明显。

报告期内,按主要产品或服务线分类,建业地产销售物业收入123.65亿元,营收占比94.98%,这部分收入主要依赖重资产获得;轻资产类如酒店经营和项目管理服务费用收入5.04亿元,营收占比3.87%,其他收入项包括投资物业的租金收入为0.38亿元,待售物业的租金收入共计0.19亿元。

数据来源:建业地产财报

利润方面,公司权益持有人应占溢利为7.27亿元,较上年同期上升10.5%。

客观来说,如果将建业地产这份财报放置于大环境中,可圈可点。毕竟,2020年上半年对房地产业来说太过艰难。

一方面,年初突如其来的疫情冲击各行各业,地产业遭遇销售遇阻、开工遇阻。国家统计局的数据显示,整个一季度房地产业生产总值同比下降6.1%,房地产开发投资增速创历史新低,商品房销售增速跌破负值。

另一方面,在经过多年的高速上涨后,目前房地产市场已进入深度调整和转型期,在国家“房住不炒”的主基调下,房价上升趋势处于平滑阶段。在此背景下,能保持增长实属不易。

但不可忽视的是,保住了营收增长的建业地产,其盈利能力却如“王小二过年,一年比一年差”。

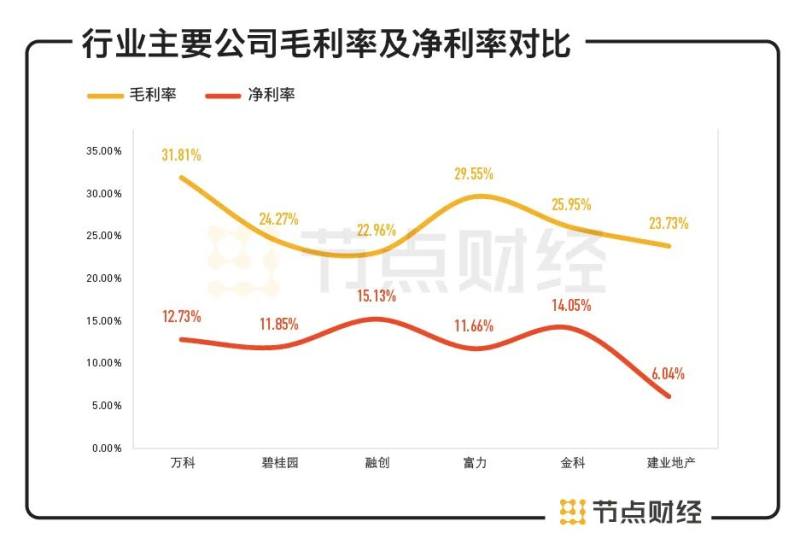

截至本报告期末,建业地产毛利率为23.73%,较2019年同期的27.3%下跌3.6个百分点;净利润率为6.04%,较2019年同期的8.5%下跌2.5个百分点。

数据来源:建业地产财报

进一步分析,具体到建业地产各月销售均价上,1-6月份分别为0.97万元/平方米、0.53万元/平方米、0.65万元/平方米、0.73万元/平方米、0.75万元/平方米、0.74万元/平方米。不难看出,在2、3月份疫情最严重的时候,“降价跑量”或是影响毛利率的原因之一,也由此导致净利率的下滑。

和行业同仁相比,建业地产的毛、净利率也处于低位,尤其是净利率水平,分别比头部房企万科、碧桂园、融创落后6.69%、5.81%、9.09%,且毛、净利率两条线的距离较远,说明期间费用对净利润的侵蚀较大。

数据来源:建业地产财报

作为体现企业盈利能力,也是投资者进行内在价值研判的重要指标,建业地产不断下行的毛利率和净利率在一定程度上反映出其后续发展面临挑战。而在这种情况下,控制好负债就尤为重要。

02

债务问题,胡葆森可能最为关心

自2016年开启高速增长以来,建业地产的负债水平不断走高。

2016-2019年,建业地产的负债总额分别为373.29亿元、540.54亿元、916.93亿元、1313.65亿元,对应的资产负债率为84.21%、86.45%、89.93%、91.25%。净负债率保持在60%左右,分别为65.4%、50.8%、55%和64.2%,主要系公司现金不断增长,从2016的111.81亿元涨至2019年的307.85亿元,以及非控股权益增加,压低了净负债率。

截至2020年6月末,建业地产总负债1510.78亿元,较上年末增加197.12%;净负债率和资产负债率分别为76.9%、92.03%,分别较上年末提升12.7个百分点,0.78个百分点。

数据来源:建业地产财报

总负债规模扩大的同时,建业地产的有息负债也在同步增加。2016-2019年末,建业地产的有息负债增长曲线是143.56亿元、155.84亿元、198.51亿元和314.91亿元。2020年中期为363.21亿元,较2019年同期增加超100亿元。

出来借总是要还的,有息负债带来的直观影响就是借贷利息支出增加,2020年上半年建业地产的融资成本大幅增长60.6%,由上年同期的2.30亿元上升3.70亿元。

而在有息负债中,短期借款又占了较大比例。据财报显示,截至上半年末,建业地产包括银行借款、其他借款、公司债券、优先票据在内的一年内的短期借款为194.22亿元,占有息负债的比例为53.47%,如果把1-2年的负债也纳入,那么占比进一步接近70%,资金需求不小。

节点财经注意到,于报告期末,建业地产拥有现金、现金等价物及受限制银行存款的总值约为317.70亿元,足以覆盖1年内到期债务,短期偿债压力不大。但作为重资金、重资产行业,现金多需要留作日常运营,还债主要还是走发债渠道。

今年年初以来,建业地产共发行了四次美元优先票据,票面利率介于6.875%-7.76%,合计新发12亿美元,用途均为债务再融资。

值得一提的是,今年3月中下旬以来,随着国内流动性宽松,审批发行加速,房企发债利率进入下降通道,不少房企均下调了已发行债券票面利率,如万科下调五年期“17万科01”公司债券票面利率,在存续期的第3年末,调整存续期后2年的票面利率为1.90%;华夏幸福将24.75亿元的“18华夏03”利率由7.15%降至4.4%。

反观建业地产,融资成本不降反升,6月9日公告的4亿美元债利率达到7.65%,较前两次有明显上升,并且上半年的三次发债均有折价发行,真实资金成本或还要更高。

一般来说,房企融资利率和评级的高低息息相关。6月7日,惠誉授予建业地产股份拟发行高级美元票据“BB-”评级(根据信用评级等级的划分,BB为短期债务支付能力和长期债务偿还能力较弱,违约风险较高),这也从侧面反映出建业地产财务结构还需加强。

03

“河南王”欲走出河南

与一众房企不同,建业地产一直坚持“省域化”的发展策略,早在2014年,胡葆森就曾表示:“河南有1亿多人口,120个县级以上城市,只要我们能占到市场份额的10%以上,就有干不完的活,赚不完的钱。”

但房地产行业从来都有一条墨守的陈规:只有足够大,越来越大,才能活的更好和更久。

你不扩张别人不会坐视等待。2010年前后,恒大、碧桂园等巨头们就先后进入河南市场;随后,世茂、龙湖、电建、金辉、奥园等房企也陆续杀入建业的腹地郑州。据克而瑞研究中心数据,2017年建业地产在河南的市场占有率降到了4.3%。

眼见大本营被不断蚕食,胡葆森坐不住了,终于在2018年的业绩发会上改口,“建业会有条件地走出河南”。

如今一年半过去了,建业地产走出河南了吗?

据财报显示,2020年上半年,按照轻重资产总合同销售金额计算,建业地产在河南省市场占有率约为12%,在18个省辖市中的16个城市,市场占有率第一。

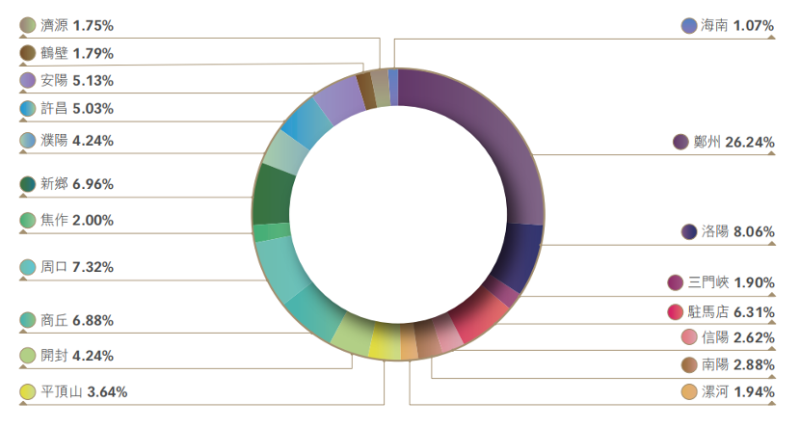

截至6月30日,建业地产在建项目174个,全部位于河南,其中位于郑州23个,其他城市共151个;拥有土地储备建筑面积约5265万平方米,郑州占比26.24%,地级市占比45.5%,县级区域占比为27.2%,河南之外仅有海南占比1.07%。

建业地产城市土地储备分布图源:建业地产财报

所谓走出河南,看上去只是“雷声大无雨点”的意念之想。而随着地产由增量市场转入存量市场,动作迟缓的建业地产还有机会吗?

另外,近来媒体报道的监管部门给房企划的三道红线:房企剔除预收款后的资产负债率不得大于 70%,房企的净负债率不得大于 100%,房企的“现金短债比”小于 1 倍,负债规模越来越大的建业地产还需谨慎前行。