投稿来源:于见

今年以来,食品饮料板块在二级市场备受资金追捧。在此背景下,更多休闲食品、区域奶企纷纷谋求上市,一场难得的IPO盛宴似乎正在开启。

近日,为肯德基提供速冻油条的千味央厨股份有限公司(以下简称:千味央厨)在证监会官网披露了招股说明书,计划募集资金4.37亿元,保荐机构为国都证券。

公开资料显示,千味央厨成立于2012年,总部位于河南郑州。公司主营业务为速冻面米制品的研发、生产和销售,主要产品包括油条、芝麻球、蛋挞皮、地瓜丸及卡通包等。不同于一般的食品公司,千味央厨产品主要供应B端餐饮企业。

值得主要的是,千味央厨创始人乃是思念水饺的前实际控制人李伟。实际上,李伟在运作思念水饺于2006年新加坡上市之后,又于2012年8月私有化退市。在此期间(2012年4月),思念水饺出资1400万元成立千味央厨,向B端餐饮业务领域发起冲击。

招股书披露,2017年-2019年,千味央厨对公司第一大客户百胜中国及其关联方销售收入占比分别为9.95%、30.20%和30.72%,存在一定的客户依赖度风险。此外,公司目前毛利率水平低于同行公司,盈利能力较差。因此,尽管千味央厨目前偿债压力较大,融资需求迫切,但其冲击上市之路恐非一片坦途。

毛利率水平低于同行,成本波动风险较大

速冻面米制品主要包括速冻水饺、汤圆、包子、油条、芝麻球等,是速冻食品中市场规模最大的品种,市场份额占比在50%以上。按照消费场景的不同,速冻食品又可分为零售市场(即“C 端市场”)和餐饮市场(即“B 端市场”)。零售市场主要面向家庭消费,而餐饮市场主要面向餐饮业和企业团餐,通过直接采购、专业餐饮批发市场或者通过经销商配送的方式送到门店。

近几年,随着餐饮行业的快速发展,业内企业对半成品食材的需求日益增强,部分速冻面米制品供应商开始将业务重心从零售市场转移到B端的餐饮市场上来。餐饮市场赋予速冻食品行业新的发展机遇,成为了速冻食品新的蓝海市场。

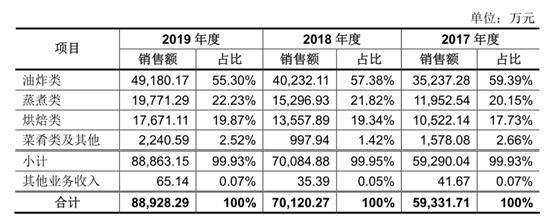

自成立以来,千味央厨主要向酒店、乡厨以及团体食堂等餐饮企业提供标准化、定制化的速冻面米制品,也就是主要面对B端客户。按照加工坊的不同,公司速冻面米制品可以分为油炸类、烘焙类、蒸煮类、菜肴类及其他四大类。

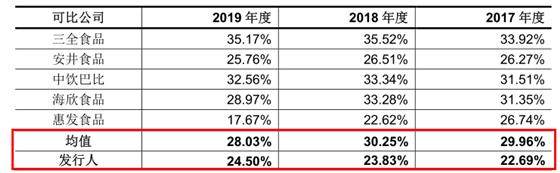

然而,与面向C端消费者的同行相比,千味央厨在盈利能力方面明显偏弱。数据显示,2017-2019年,千味央厨综合毛利率为22.63%、23.79%和24.45%。然而,安井食品、三全食品等同行公司毛利率水平分别为29.96%、30.25%、28.03%,明显要出千味央厨一大截。

招股书显示,千味央厨的上游主要是面粉、糯米粉、白砂糖等大宗农产品原材料。2017年-2019年,原材料成本占千味央厨主营业务成本的比例分别为80.21%、79.31%和79.64%。因此,大宗商品原材料的价格波动,将直接影响到公司的盈利水平。除此之外,近年来运输物流成本、包装材料价格均有不同程度的上升,也都增加了公司的运营成本。

此外,用工成本压力则是千味央厨需要面对的另一大挑战。招股书显示,截至 2019年末,千味央厨员工人数突破2000人。过去三年,公司在职工薪酬方面的支出分别为 8,353.67 万元、10,476.84 万元和 12,943.12 万元,上升趋势较为明显。对此,千味央厨在招股书中坦陈,随着我国劳动力供求的结构性矛盾及老龄化加速,劳动力成本已经影响公司业绩的重要因素之一。

目前, 速冻面米食品行业已经日趋成熟,而产品的同质化较为严重,价格战成为重要的竞争手段。在激烈的市场竞争下,业内企业为了获取更大的市场份额纷纷加大促销力度。因此,在行业集中度没有得到有效提升之前,行业的利润率将长期受到压制。

单一客户依赖度过高,供应商集中度近50%

由于在B端客户领域布局较早,千味央厨目前已经成为百胜中国、海底捞、华莱士、真功夫等知名餐饮企业的核心供应商。招股书显示,前卫央厨目前向百胜中国及其关联方提供油条、蛋挞等产品。同时,也向海底捞企业提供千页豆腐、撒尿牛丸等火锅类速冻菜肴产品。

从收入构成来看,油炸类产品收入占比在50%以上,为公司的主要收入来源。实际上,这也千味央厨的客户结构由很大关系。

招股书显示,百胜中国及其关联公司一直位居千味央厨前五大客户第一名的位置。2017年-2019年,千味央厨对公司第一大客户百胜中国及其关联方销售收入占比分别为29.95%、30.20%和30.72%,占比较高且逐年递增,存在一定的客户依赖度风险。

此外,千味央厨还面临到一定的供应商集中度相对较高的风险。招股书显示,2017-2019 年度,千味央厨对前五大供应商的采购额占同期采购总额的比例分别为 48.12%、46.14%和 47.05%,存在明显的供应商集中度风险。

对此,前卫央厨在招股书表示,公司之所以前五大供应商采购比例较高,并非是公司本身依赖于个别供应商,而是由于我国面粉、糯米粉、食用油等大宗农产品市场集中度较高、公司为控制原料质量并降低采购成本而选择向知名龙头企业采购所致。

尽管如此,但仍有业内人士指出,在供应商过于集中的情况下,企业往往在短期内难以找到替代的合格供应商。因此,如果出现对主要供应商采购受到限制的情况,千味央厨的生产经营就难免受到负面影响。

偿债压力较大融资迫切,产能利用不足扩产受疑

招股书显示,2017年-2019年,千味央厨主营收入分别为5.93亿元、7.01亿元、8.89亿元,净利润分别为0.47亿元、0.59亿元、0.74亿元,业绩增长较为稳健。

然而,由于公司在新乡食品加工项目上投入了大量的资金,以及存货、应收账款金额的增加,千味央厨的流动性资金较为紧张,短期偿债压力较为明显。

招股书显示,2017年-2019年,千味央厨流动比率分别为 2.20、1.48 和 0.80,速动比率分别为 1.87、1.08和 0.41。可以看出,过去三年,公司流动比率及速动比率均有所下降,2019年则明显处于安全值以下水平,短期偿债风险不容忽视。

值得注意的是,2019年,千味央厨同行可比上市公司流动比率平均值为1.52,速动比率平均值为11.11,短期偿债能力明显优于千味央厨。面对着公司的这一差距,千味央厨选择二级市场IPO的方式来进行融资。

招股书显示,千味央厨本次IPO计划募集资金4.09亿元,主要用于新乡食品加工建设项目(3.77亿元)和总部基地及研发中心建设(0.32亿元)两个项目。据悉,新乡三期项目建成之后,公司产能将由目前的10万吨增加至18万吨。

然而,公司这一融资扩产计划并不被市场所看好,原因在于公司目前的产能尚未充分利用。数据显示,2017年-2019年度,公司产能利用率分别为87.37%、100.4%和81.29%,整体处于下滑趋势。

此外,在新冠疫情的影响之下,千味央厨今年第一季度主营收入及净利润双双下滑,短期业绩很不乐观。

招股书披露,在新冠疫情的影响之下,国内餐饮行业遭遇到重大冲击,千味央厨客户经营遇到较大困难。在此情况下,千味央厨初步测算公司一季度营业收入、净利润相较 2019 年同期分别下滑约 10%、21%。显然,在疫情得到完全控制之前,千味央厨的业绩压力恐怕将持续存在。